后期仍可能高位运行

受春耕需求旺季、疫情供需错配及俄乌冲突等地缘政治因素叠加影响,今年以来,我国化肥价格上涨较多。其中,尿素价格震荡上行,复合肥、钾肥、磷肥等化肥价格也普遍上涨,给农户带来不少压力。综合各有关因素来看,后期化肥价格仍可能高位运行。

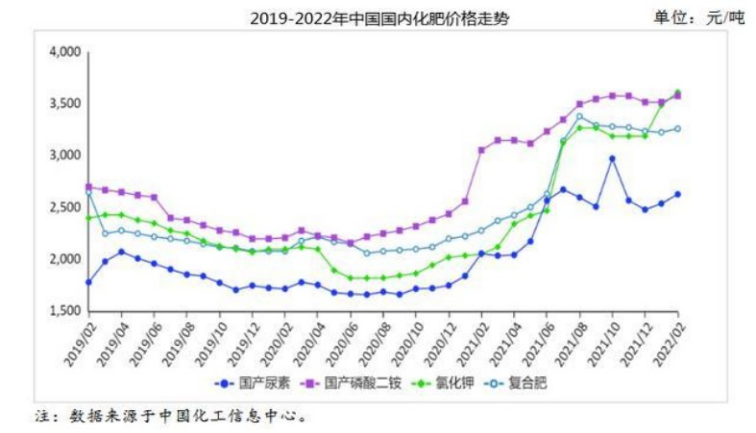

一、2022年以来国内化肥价格情况

尿素价格震荡上行。1月份国内尿素价格快速上涨,2月份小幅回落震荡,3月下旬创出年内新高后有所回落。据有关机构统计,3月底尿素中小颗粒主流出厂价格为2930元/吨,较1月初价格上涨400元/吨,涨幅达15.8%;较去年同期上涨800元/吨,涨幅逾37%。一季度平均出厂价为2705元/吨,较去年一季度上涨655元/吨,涨幅达32%。据监测,截至4月初,全国粮棉主产区尿素平均零售价格为每千克3.10元,较今年初上涨7.6%,与去年同期相比上涨近36%。

复合肥、钾肥、磷肥等化肥品种高位震荡。国内复合肥出厂价格自今年春节以来频繁上调,累计涨幅达到350-500元/吨,逐步接近08年价格高点水平。据隆众资讯数据,一季度国内复合肥平均出厂价格为3219元/吨,较去年一季度2241元/吨上涨43.64%;批发价格也持续高位,同比上涨37.81%。磷酸二铵价格自年初以来呈现缓慢震荡上行趋势,第一到站价格较去年底上涨200-300元/吨,价格重心明显上移。钾肥市场延续了2021年的上升走势,年初至今氯化钾价格一路上行,硫酸钾价格也被动走高,均已达历史高位水平。我中心发布的中价·柴达木价格指数显示,4月上旬,进口氯化钾销售价格和国产氯化钾送到价格分别为每吨4766元、3887元,比去年同期分别上涨102.72%、65.40%。化肥零售环节价格也不同程度上涨,全国粮棉主产区磷酸二铵、三元复合肥(氯基)、三元复合肥(硫基)、碳酸氢铵零售价格分别为每千克4.01元、3.60元、3.93元、1.15元,较今年初分别上涨8.97%、9.42%、9.78%、8.49%,比去年同期分别上涨21.88%、25.00%、25.56%、21.05%。

2021-2022年中国钾肥价格走势

二、化肥价格变动原因及后期走势预判

国内供需关系偏紧、原材料成本上涨,以及俄乌局势错综复杂等因素,是导致化肥价格显著上涨的主要原因。

(一)国内供需关系偏紧。供应方面,受国内疫情反复影响,化肥行业生产能力及日产量并未出现大幅增长。其中,尿素生产商不同程度停工减产;氯化钾大厂虽基本达到满开状态,但多数的小厂及加工型工厂开工率持续较低,可售量依旧不充足,部分区域供货仍很紧张。需求方面,春季正值农耕旺季,工农业需求同步转旺,市场缺口较大。受交通管控影响,多地局部运输受阻、发运不畅,用肥地区货源偏紧现象较难短时期内完全缓解,化肥企业生产及下游到货进度较往年均处于偏低水平,使得终端价格保持高位。

(二)原材料价格居高不下。作为原材料的煤炭价格保持高位,也是化肥价格上涨的主要原因之一。今年以来,环渤海动力煤价格指数从年初的733元/吨,达到一季度的高点759元/吨,比去年一季度上涨24.7%,3月下旬虽有所回调,但仍比去年同期上涨逾26%。煤价上升造成化肥生产成本持续上涨,推动了化肥价格持续走高。

(三)俄乌冲突持续影响全球化肥供应。俄乌军事冲突以来,西方对俄制裁不断加码,导致国际原油、天然气等原材料价格大幅上涨,对化肥生产和供应造成不小冲击。俄罗斯作为全球最大的氮肥出口国,化肥年产占全球化肥产量的13%,氮、磷、钾3种肥料的出口贸易值占全球贸易值的比例均在15%至20%。俄乌冲突造成俄罗斯化肥出口受限,国际化肥供应显著减少,短时期内无法从其他国家弥补缺口,国际化肥价格飙涨,带动国内化肥价格涨不停,我国钾肥对外依存度高达50%以上,受俄乌局势冲突影响更为严重。据监测,4月上旬,进口与国产氯化钾每吨差价879元,比2月初俄乌冲突前差价扩大310元,较去年同期差价扩大878元。

三、预计后期化肥价格仍将高位运行

日前,国家发改委等11个部门和单位印发通知,要保障化肥供应和市场平稳运行,支持春季农业生产,夯实夏粮丰收基础。上述通知将对扩大化肥生产,稳定市场预期,抑制化肥价格过快上涨产生积极的作用。但值得注意的是,目前,俄乌冲突已逐渐演变为俄罗斯和整个西方阵营的对抗,短期内难以结束,对能源、化肥等商品的冲击或将持续较长时间,不排除化肥价格还有进一步上扬的可能。由于当前我国正值春耕用肥旺季,市场供需偏紧的矛盾依然存在。受国际原油、煤炭等能源价格居高不下影响,国内化肥生产成本短时期不会明显下降,预计后期国内化肥价格仍将高位运行。

- 热点排行

京公网安备11010202010153号

京公网安备11010202010153号