总体呈震荡下行走势

2022年,在铁矿石等原材料价格较上年价格中枢下移以及市场需求总体偏弱的背景下,广东省钢材市场价格呈现先扬后抑、总体震荡下行的走势,价格相较去年同期降幅超一成。展望后市,在国内疫情防控措施全面优化的情况下,经济有望逐步复苏和稳定增长,叠加房地产市场政策的持续利好,钢材市场需求有望回升,预计2023年全省钢材市场价格较2022年有所反弹。

一、2022年全省钢材价格运行情况

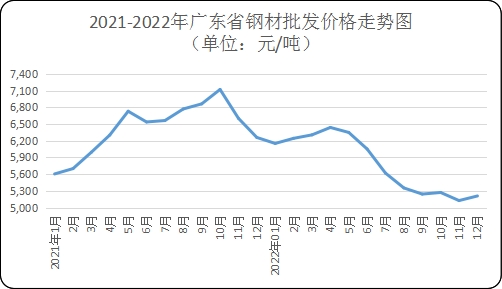

2022年全省钢材市场批发价格在一季度有所回升,随后持续下行。监测数据显示,2022年全省主要钢材均价为每吨5777元,同比(与2021年均价比,下同)下降10.02%。其中,12月份均价为每吨5209元,比年初(2022年1月份)下降15.32%。从具体品种来看,2022年长材类、板材类、管材类、棒材类和型材类均价分别为每吨4857元、7076元、5560元、5108元和4955元,同比分别下降10.97%、8.37%、8.96%、9.31%和13.5%。

二、原因分析

原材料价格高位中枢下移和市场需求下降是全省钢材市场批发价格下降的主要原因。

一是原材料价格较上年中枢下移。2022年年初,随着俄乌冲突爆发,大宗商品价格上涨,带动铁矿石等原料成本上涨。但进入5月份以后,随着美联储加息步伐加快,美元指数持续走高,全球经济下行压力增大,铁矿石价格开始高位下行。从全年价格波动情况来看,2022年铁矿石平均价格低于2021年。万得数据显示,2022年1月28日大商所铁矿石期货收盘价为每吨829元,而2021年1月29日收盘价为每吨990元;2022年5月31日铁矿石期货收盘价为每吨892.5元,而2021年5月31日收盘价每吨高达1106元;随后弱势震荡,尽管11、12月价格持续回升,但2022年整体价格仍中枢下移。

二是国内市场需求整体较弱。一季度,受稳增长政策刺激,钢材市场需求尚可,全省固定资产投资额同比增长6.2%,宏观经济总体向好。但进入二季度以后,全省持续强降雨,部分地市甚至出现洪涝灾害,叠加国内各地疫情多点散发,工业用钢需求随之下降。三季度虽然出台各项稳经济一揽子政策和接续政策,但与此同时,2022年国内房地产行业处于弱势调整期,再加上疫情带来的不确定风险,居民消费力大幅下降,房地产市场行情较为低迷,钢材市场需求疲弱。四季度整体表现一般,其中11月份因疫情较为严峻,企业施工受到不同程度影响,钢材市场以刚需为主。

三、后期展望

预计2023年钢材市场整体转好。随着国内疫情防控措施全面优化,我国的经济将逐渐开始发力,各项经济指标有望企稳转好,钢材市场将好于去年。

一是市场需求有望全面复苏。在疫情防控措施全面优化后,随着经济和社会生活秩序陆续恢复正常,国内市场经济将逐渐复苏。与此同时,各项支持经济复苏的政策也相继落地,出台的一系列房地产相关政策,如以保交楼为切入点,放宽针对房企的贷款融资政策,改善优质头部房企资产负债表;大力支持购买首套和置换的刚需人群,包括降首付、贷款利率、税费优惠等。随着稳增长政策的进一步落实,2023年房地产行业有望企稳转好,同时各地将加大基建投资力度,前期压制的市场需求有望被释放,钢材市场需求将强于上年。

二是钢材生产供应大幅增加受限,且成本仍在相对高位,将支撑钢材价格。我国力争在2030年前实现碳达峰,2060年前实现碳中和的目标。钢材作为耗能和碳排放大户,产能的扩张将一直受到限制,且碳排放指标也将会长期增加钢企的运营成本。此外,从大宗商品价格波动周期来看,铁矿石等原料价格中短期内仍在相对较高位置波动,钢材的生产成本仍将有力支撑市场价格。

- 热点排行

京公网安备11010202010153号

京公网安备11010202010153号