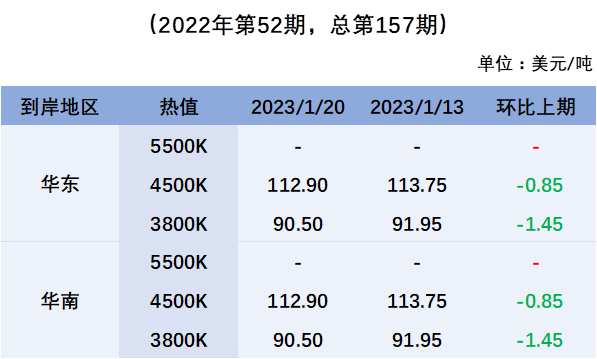

1月第3周(1月16日-1月20日),中国动力煤进口到岸价格指数(CICI)各指数持续走弱,4500K华东和华南到岸价均为112.9美元/吨,较上期下跌0.85美元/吨,3800K华东和华南到岸价为90.5美元/吨,较上期下跌1.45美元/吨。

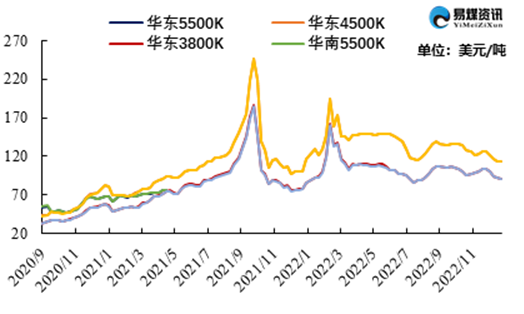

图:动力煤进口到岸价格指数(CICI指数)走势

本周印尼中高卡煤和低卡煤的价格持续下跌,澳煤的价格依旧偏低:(1)印尼中高卡煤,临近春节假期,贸易商的报价积极性不高,报价区间小幅下移,市场的实际成交数量不多,成交价格也小幅下移。市场上的报价以固定报价为主,指数报价数量较少。截至1月20日,印尼煤Nar4500K的巴拿马船型2月货盘的FOB报价为104-108美元/吨,较上周下跌2-3美元/吨;(2)印尼低卡煤方面,贸易商的报价积极性不高,市场上的报价数量较少,受悲观情绪的影响,报价继续小幅下跌,但是成交数量有限,成交价格继续下移。市场上的报价主要以固定报价为主,指数报价的数量较少。截至1月20日,印尼煤Nar3800K灵便型船2月货盘的FOB固定盘报价为83-86美元/吨,较上周回落0-2美元/吨;印尼煤Nar3800K灵便型船2月货盘的FOB指数报价为指数价格上浮1-2美元/吨。(3)澳洲煤方面,临近春节假期,陆续出现澳洲煤报盘,且价格明显低于国内煤价。截至1月20日,澳洲煤Nar5500K的API5指数价格为135.29美元/吨,较上周上涨0.82美元/吨。

本期印尼回国的船运费略涨,前期运费连续下跌已经接近底部,而太平洋租金过低,部分船只空放南美南非,本区域的船只数量有所减少,叠加运输货盘数量尚可对于运费有所支撑。本期,大小船的运费波动幅度相差不大,价差的窄幅波动。截至1月20日,巴拿马型船从南加回国即期运价报6.3美元/吨,较上期上涨0.55美元/吨;灵便型船从南加到上海运价报9.5美元/吨,到广州约8.3美元/吨,分别较上期上涨1.1美元/吨和0.9美元/吨。近期印尼回国油价和租金有所上涨,而节前的部分需求滞后,印尼回国运费或将继续上涨。当前澳洲回国船运费小幅回落,节前正值铁矿石发运淡季,运输需求较少,带动运费回落。截至1月20日,好望角型船从纽卡斯尔回国即期运价报10.5美元/吨,较上期回落1美元/吨。

节前市场情绪依旧较弱,贸易商对于后市煤价走向的看跌情绪较浓,大部分的贸易商纷纷降价抛货,沿海电厂仍有接货意愿,华东电厂的低价接货数量较多,但中标价格依旧继续下跌,沿海电厂主要集中采购印尼低卡煤和超低卡煤,对于印尼中高卡煤的采购需求相对较少,市场成交了少量的低价印尼高卡煤。截至1月20日,印尼煤Nar3800K的FOB中标价为83-85美元/吨,较上期下跌2-3美元/吨;印尼煤Nar4800K的FOB中标价为114-116美元/吨,较上期下降2-3美元/吨,有印尼煤Nar5300K的到岸价大致为1020元/吨。

经过节前贸易商集中降价出货,市场的悲观情绪仍未出尽,当前市场的观望情绪较为浓重,不少贸易商依旧看跌后市,叠加当前市场的货源的数量依旧较多,还需重点关注节后沿海电厂的库存状况,如后续电厂采购情绪不高,进口煤价或将继续下跌。内贸煤价也需得到关注,节前内贸价格已经疲软,如非电企业的开工不及预期,不排除节后内贸煤价下跌的可能性,内贸煤价下跌或将进一步带跌进口煤价。综上所述,当前市场的情绪偏弱,进口煤价易跌难涨。

- 热点排行

京公网安备11010202010153号

京公网安备11010202010153号