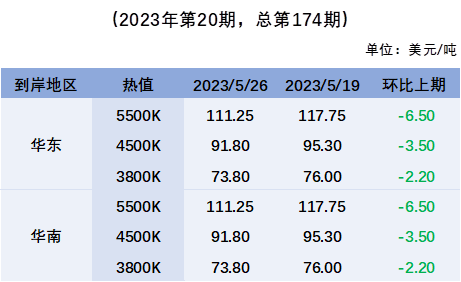

5月第4周(5月22日-5月26日),中国动力煤进口到岸价格指数(CICI)各指数继续回落,5500K华东和华南到岸价均为111.25美元/吨,较上期下跌6.5美元/吨,4500K华东和华南到岸价均为91.8美元/吨,较上期下跌3.5美元/吨,3800K华东和华南到岸价为73.8美元/吨,较上期下跌2.2美元/吨。

图:动力煤进口到岸价格指数(CICI指数)走势

本周各煤种价格继续回落,高卡煤价跌幅较大:(1)印尼中高卡煤,印尼高卡煤的报价数量不多,但高卡市场煤价竞争激烈,故高卡煤回落幅度较大;印度电厂季风前补库基本结束,采购需求冷清,越南询货积极性有所提升,但难以支撑价格,印尼中卡煤报价连续回落,报价区间下限跌幅较大。印尼煤Nar4500K的巴拿马型船FOB报价为82-88美元/吨,较上期下跌4-8美元/吨;(2)印尼低卡煤方面,低卡煤询货积极性依旧一般,市场上报价数量较多,买方采购压价严重,报价同样连续下跌且幅度较大,印尼煤Nar3800K的 FOB报价为65-69美元/吨,较上期回落5-6美元/吨;(3)澳洲煤方面,本周澳煤的价格继续受到低价高卡煤冲击,整体煤价跌幅明显,部分贸易商增加对远期货盘澳煤的采购积极性,澳煤Nar5500K的矿方报价下跌至97-100美元/吨。

印尼回国方面,市场需求依旧低迷,煤炭的运输需求减少明显。截至5月26日,巴拿马型船从南加回国即期运价报6.8美元/吨,与上期持平;灵便型船从南加到上海运价报8.8美元/吨,到广州约7.8美元/吨,均较上期下跌0.5美元/吨。澳洲回国方面,整体运输需求一般,铁矿的运输数量有所回落,煤炭的运输需求尚可,但由于巴拿马船运费性价比较高,故部分货物运输需求转向巴拿马船型,好望角型船运费小幅下跌。截至5月26日,好望角型船从纽卡斯尔回国即期运价报12.25美元/吨,较上期下跌0.5美元/吨。

本周进口市场情绪较为悲观,市场主体对于后市煤价走向普遍看跌,贸易商降价出货氛围较浓,进口煤价普遍下跌。就供给端来看,当前部分进口贸易商手中货源相对充裕,也有货物出尽的贸易商观望市场,因为当前煤价进入下跌通道,进口贸易商大多降价出货,且每日进口煤投标价跌幅都较为明显;就需求端来看,当前沿海电厂库存高企,截至5月25日,沿海电厂库存同比增加22.2%,可用天数维持在20天以上,其中福建和两广地区累库速度较快。但鉴于后期气温回升,沿海电厂仍有补库需求,故本周沿海电厂采购意愿较好,市场成交数量较为可观。就不同煤种而言,高卡煤价整体下挫明显,沿海电厂也提高热值而增加对进口高卡煤询货积极性,当前南非煤和哥煤价格仍更具优势;中卡煤询货意愿提升,随着沿海电厂用电负荷提高,华南电厂增加对中卡煤的采购意愿;当前低卡煤处境尴尬,夏季较高用电负荷使得低卡煤询货意愿减弱,而当前低卡煤货源相对充足,进口贸易商对其出货意愿较高,故低卡煤投标价格连续下跌且幅度较大。印尼煤Nar3800K的FOB中标价大致65-68美元/吨,印尼煤Nar4500K的中标价大致为81-85美元/吨, 澳煤Nar5500K的FOB7月货盘中标价有98-100美元/吨,Nar5500K的华南CFR报价有860-900元/吨。

本周进口情绪依旧悲观,而内贸煤价也同样大幅下挫,整体市场氛围皆较弱。但短期来看,进口煤价还未具备止跌条件。首先,当前海外市场需求疲软,煤炭主产国向中国售卖煤炭,欧洲和印度也向中国转卖煤炭,各煤种价格竞争激烈,中国作为买方市场拥有更多话语权;其次,当前内贸煤价大幅下挫,进口煤价再度失去价格优势,虽然沿海电厂更偏好采购进口煤炭,但内贸煤价的坍塌使得市场主体对进口煤价普遍看跌,短期内进口贸易商降价出货的情况难以扭转;最后,在经历国际煤价大幅上涨的2021和2022年后,国际煤炭仍具有较大的利润空间,进口煤价也就拥有较为可观的下跌空间。

- 热点排行

京公网安备11010202010153号

京公网安备11010202010153号