2023年,在全球经济走弱、美联储货币政策转向以及地缘政治扰动等多重因素影响下,大宗商品价格走势跌宕起伏,总体水平低于上年,国际大宗商品价格指数(CRB)271.79点,较上年下降4.6%。从监测品种看,原油价格上半年震荡偏弱,下半年先扬后抑,均价较上年下降约两成,带动下游化工产品震荡下行,品种间走势略有分化;建材价格总体承压运行,四季度低位回升,水泥均价较上年下降两成左右,创近七年新低,玻璃均价虽较上年基本持平,但产量同比下降近三成,处于历史低位。

一、国际原油均价较上年低两成,上半年震荡偏弱、下半年先扬后抑

2023年,WTI原油期货均价77.57美元/桶,比2022年(94.30美元/桶)下降17.7%,年内价差最大达到26.94美元/桶。具体看,1-6月,欧美央行持续加息,俄乌战争影响减弱,综合因素导致WTI原油期货价格在70-80美元/桶区间宽幅震荡,3月17日结算价66.74美元/桶,为年内最低。7-9月,欧美央行加息节奏放缓,OPEC+产油国强化减产力度,供应端明显收缩,且北半球原油需求进入旺季,原油价格止跌企稳,呈现单边上涨的走势。9月27日结算价93.68美元/桶,为年内最高。10-12月,巴以冲突、红海局势紧张导致原油价格产生地缘溢价,但影响范围有限,供应趋紧预期冲高后减弱。由于OPEC+产油国没有进一步减产措施,且原油需求进入季节性消费淡季,供需基本面转弱,国际油价震荡下行。

预计2024年国际原油价格保持区间波动或呈下降趋势,均价将低于2023年。一是全球经济增长乏力,需求增幅下降。受区域冲突升级、全球贸易低迷、持续高利率水平、气候灾难频发等因素综合影响,联合国预测2024年全球经济增幅将从2023年的2.7%缩小至2.4%,全球经济复苏缓慢,石油需求增长难以有效提升。二是减产空间有限,供给继续增长。虽然沙特和俄罗斯引领的“欧佩克+”将继续走减产保价路线,但美国、巴西等非“欧佩克+”国家石油产量激增,市场可能延续供应过剩情况。

二、石油化工产品价格总体跟随震荡,走势分化

2023年,化工市场的涨跌主要由原料端价格引导,相关化工产品价格波动关键节点与国际原油价格基本一致,不同品种间走势略有分化。分品种来看,精对苯二甲酸作为价格成本传导型商品,全年呈“M型”走势;乙二醇价格以区间震荡为主,总体较上年下降一成。

(一)精对苯二甲酸呈“M”型走势,季节性明显

2023年,精对苯二甲酸(以下简称PTA)期货均价5767元/吨,比2022年(5798元/吨)微降0.5%,年内价差最大达到1190元/吨。

具体看,PTA期货价格全年波动较大,呈“M型”走势,价格运行区间5200-6400元/吨,年内出现了两轮比较明显的冲高回落。3-4月,在OPEC+减产、调油需求增加、PTA装置检修综合影响下,PTA价格快速上涨,4月4日期货收盘价6398元/吨,为年内最高。5-6月,欧美银行危机发酵,且供应偏紧状态有所缓解,PTA价格高位回落。5月16日期货收盘价5208元/吨,为年内最低。7-9月,随着宏观经济好转,原油价格回升,带动PTA价格上涨。10-11月,原油库存积累、原料PX供应充足,导致成本端支撑减弱,叠加部分装置检修,PTA价格再度下行。12月,下游聚酯需求进入传统淡季,新产能投放和装置重启,PTA价格承压震荡运行。

2024年,成本端原油价格支撑有限、新装置批量投产,预计PTA价格将呈季节性波动走势,价格中枢较2023年有所下降。

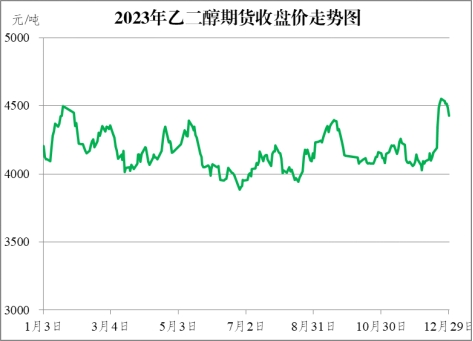

(二)乙二醇区间震荡,重心下移

2023年,乙二醇(MEG)期货均价4166元/吨,比2022年(4593元/吨)下降9.3%,年内价差达到667元/吨。受港口库存高位及成本端拖累,乙二醇价格低位区间震荡,重心有所下移,价格中枢在4100-4300元/吨区间波动。

具体看,上半年,由于原料价格冲高回落,终端需求恢复不及预期,且产能投放压力较大,综合因素导致乙二醇价格承压,震荡下行。6月26日,乙二醇期货收盘价3884元/吨,为年内最低。下半年,随着国际原油价格低位反弹,且下游聚酯端开工良好,乙二醇价格低位回升,但是受制于供应过剩,在“金九”突破4300元/吨后再度下跌。12月,受红海局势升温影响,进口缩量预期放大,叠加2024年基本面好转的共识,市场投机性增强,乙二醇价格上扬。12月22日期货收盘价4551元/吨,为年内最高。2024年,由于乙二醇海外供应量预期有所减少,预计价格将震荡走强,价格中枢可能小幅提高。

三、建材产品价格总体承压运行,低位回升

建材价格与房地产、基建行业密切相关。2023年前三季度,受房地产市场下行、需求不足及产能过剩因素影响,建材行业整体承压,四季度地产基建利好政策持续出台,带动2024年开工端建材需求回升,建材产品价格低位回升。

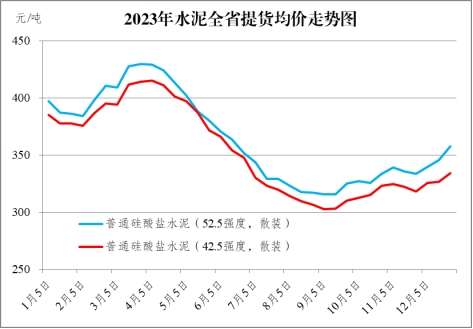

(一)水泥价格前高后低、震荡下行,产量同比基本持平

2023年,全省普通硅酸盐水泥(52.5强度,散装,下同)均价364.01元/吨,比2022年(451.73元/吨)下降19.4%,年内价差最高达到113.86元/吨。1-11月,全省水泥总产量12939.06万吨,同比微涨0.5%。

水泥作为不耐储商品,价格短期内主要受需求影响。2023年,受需求弱势、产能相对过剩影响,水泥价格前高后低,呈“N”型震荡下行走势。具体看,1-3月,基建项目开工率持续回升,水泥市场需求逐步回暖,叠加原料价格上涨,带动水泥价格小幅上涨。3月25日,普通硅酸盐水泥全省均价429.57元/吨,为年内新高。4-9月,受需求减少、成本下降以及新增有效产能等多因素影响,水泥价格持续下行,9月5日,普通硅酸盐水泥全省均价315.71元/吨,为近七年新低。10-12月,部分厂家错峰停窑,原材料煤炭高位运行,水泥价格有所支撑,低位缓慢抬升。在政策效应逐步显现、“三大工程”提振需求、行业错峰生产持续执行等综合影响下,预计2024年水泥价格降幅有望收窄。

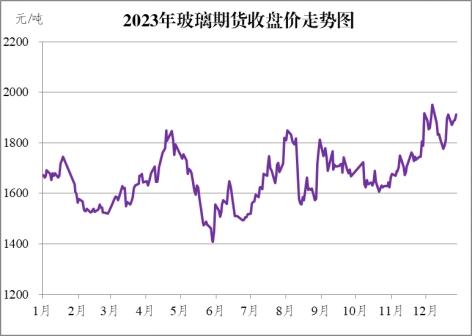

(二)玻璃价格大幅波动、中枢抬升,产量降约三成

2023年,玻璃期货均价1664元/吨,比2022年(1697元/吨)下降1.9%,年内价差达到261元/吨。1-11月,全省平板玻璃总产量1330.26万重量箱,同比下降29.7%,处于历史偏低水平。

玻璃是地产竣工端产品,2023年受保交楼政策、竣工周期影响,总体市场需求比较稳定。全年玻璃期货价格在1500-1800元/吨之间波动上行。1-2月,疫后恢复期玻璃价格小幅抬升,春节后进入季节性淡季,价格明显下降。3-4月,重点城市新房、二手房成交持续改善,带动中下游补货。5月,随着玻璃原燃料价格大幅下跌,市场累库降价,5月31日玻璃期货收盘价1409元/吨,为年内最低。6-8月,地产利好政策频出,市场预期向好,玻璃价格低位反弹。9-10月,产能投放压力加大叠加需求淡季影响,供需错配下玻璃价格呈下滑趋势。11-12月,受原材料纯碱价格明显上涨,叠加保交楼政策利好延续,玻璃期价再度上行,12月8日玻璃期货收盘价1951元/吨,创年内最高水平,小幅短暂回落后反弹上行。

按照建设周期估算,竣工面积变化大约滞后新开工面积2-3年,而开工面积自2021年上半年见顶后持续回落。综合考虑地产政策和地产建设周期影响,2024年上半年房地产竣工面积仍有支撑,下半年将小幅下降,全年玻璃价格将前高后低、震荡下行。

- 热点排行

京公网安备11010202010153号

京公网安备11010202010153号