摘要

2023年,全国煤炭市场供需保持基本平衡态势,但仍存在一定的结构性缺口。主要表现在:一是无烟煤供不应求,需依赖进口补充;二是优质动力用煤供应不足,需加强调运调配;三是部分地区和季节性用煤需求旺盛,需加强储备保障。在此背景下,兰炭亦面临产能落后、产业结构不合理等问题。下文将基于2023年神木兰炭产业指数运行情况进行详细解读:

2023年,兰炭产品价格指数整体下行,各细分种类产品价格指数除煤气外均呈下滑走势;产业创新指数整体上行,细分指标中,人力资源指数上升、科技创新指数回落;绿色发展指数触底回升,细分指标经济效益指数、产业规模指数、绿色生产指数较去年同期均有所下滑,但整体均呈跌后回升走势;景气指数波动运行,细分指标中经营类景气指数波幅较小,信心类景气指数波幅较大。

为进一步了解兰炭产业发展趋势,本报告对2023年指数进行深入剖析,首先,解释兰炭市场波动原因,并对下一年市场进行预测;其次,观察近两年科技创新指数发现,企业通过科技创新,赋能兰炭产业高质量发展。最后给出企业需在扩大兰炭应用场景、提升产业竞争力以及绿色生产等方面建议。

一、兰炭产品价格指数整体下行

2023年,兰炭产品价格指数波动下行。具体来看:一季度指数稳中下探;二、三季度指数先跌后涨,于6月第二周收至谷底,而后反弹回升;四季度持续下滑,年尾出现小幅上探。

图一2023年兰炭产品价格总指数走势图

一季度,兰炭价格指数稳中下行。1月兰炭市场整体开工平稳,受春节假期影响,下游对于兰炭产品需求持续向好,带动兰炭产品价格指数窄幅上行,并于1月第四周收至全年最高214.74点。2月随着春节采购效应消散,下游市场趋于疲软需求降低,致使兰炭产品价格出现“快速下滑阶段”,但随后原煤价格回调给予兰炭产品价格上升空间,指数上涨。3月兰炭行业协会倡议限产保价,加上原煤价格下移、下游需求减少,带动兰炭产品价格下行。

二、三季度,兰炭产品价格指数先跌后涨。二季度指数多呈跌势,受上游煤炭保供政策影响及进口煤零关税政策等因素影响,原煤价格震荡下行,而从下游看,以按需采购为主,市场需求整体疲软,导致兰炭价格走低。三季度指数持续回升,兰炭停产检修致使市场兰炭产品库存低位,加之前期兰炭产品价格指数已跌至低位,下游需求回暖采购积极,兰炭成交改善情况下,各产品价格上涨,进而带动兰炭产品价格总指数上行。

四季度,兰炭产品价格指数持续下行,指数由10月第一周的199.44点跌至12月最后一周的174.16点。四季度,兰炭下游市场接货能力下滑,地产疲软拖累需求,基建、制造业等均面临下行压力,叠加年末雨雪寒潮天气影响物流运输,下游需求疲软,兰炭价格上涨乏力。另外,原煤四季度供应量相对较多,但需求却跟不上供给,致使价格难以上涨,兰炭成本支撑较弱,是兰炭产品价格指数下跌的另一主要因素。

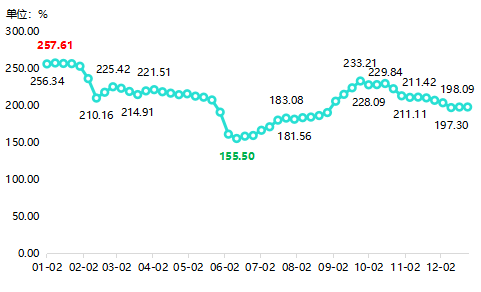

(一)兰炭价格指数波动下行

2023年,兰炭价格指数走势与兰炭产品价格总指数走势基本保持一致,上半年指数震荡下行,下半年指数先涨后跌。指数最高点位于1月第二周,指数收于257.61点;最低点位于6月第二周,指数收于155.50点,全年极差为102.11点。

图二2023年兰炭价格指数走势图

上半年,兰炭价格指数波动下行。1月,兰炭整体开工平稳、市场需求持续向好,供需双利下,指数稳中上行。2月中上旬,原煤价格下跌,电石企业下调采购价,为积极出库库存,兰炭价格指数下跌明显,2月第二周指数跌至210.16点,较1月最后一周下跌17.00%。2月中下旬,兰炭行业协会倡议限产保价,发布兰炭指导价格,企业积极跟调,兰炭价格指数回升,随后2月下旬至5月中上旬保持窄幅波动运行走势。5月最后一周到6月第二周,原煤价格持续下行,成本支撑走弱,下游电石企业再度下调采购价,致使兰炭跌至低位。6月后两周,原煤价格反弹回升,下游观望为主,但兰炭企业挺价情绪较浓,指数因此触底回升。

下半年,兰炭价格指数先扬后抑。7月,煤炭安全生产监管趋严,导致煤炭供给端收缩,从而带动原煤价格持续上涨;8月,多项房地产政策相继发布,下游市场对后期“金九银十”需求预期产生博弈,推动兰炭价格的估值修复;此外,部分兰炭企业停产检修,导致市场兰炭库存减少,这些因素共同促使兰炭价格指数在7-10月中上旬期间的回升。10月下旬-12月,兰炭价格指数波动下行,下游电石市场运行不佳,长期亏损使得停产降负企业不断增加,其他终端市场对兰炭需求也普遍偏低,需求拉动乏力,同时原煤价格震荡走弱,进一步影响兰炭价格,使其整体呈现下行态势。

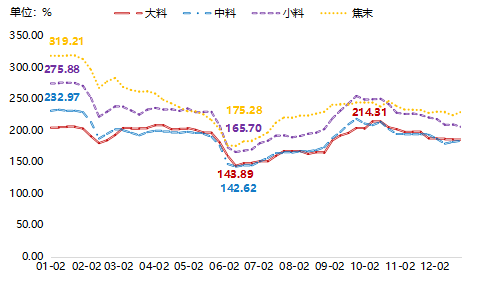

兰炭下设大料、中料、小料、焦末四类细分产品,2023年,四类产品价格指数均波动下行走势,具体走势情况如下图所示:

图三2023年兰炭细分产品价格指数走势图

兰炭细分产品价格指数走势情况基本一致。具体来看,大料价格指数最高点位于10月第二周,指数收于214.31点;中小料价格指数最高点收于1月第二周,指数分别为232.97点、275.88点;焦末价格指数最高点指数收于1月第三周,指数为319.21点。大中小料、焦末最低点均收于6月第二周,指数分别收于143.89点、142.62点、165.70点、175.28点,较最高点极差分别为70.42点、90.35点、110.18点、143.93点。

(二)煤焦油价格指数持续波动

2023年,煤焦油全年走势持续波动,上半年指数涨跌交替运行,下半年升至全年最高点随后下落。

图四2023年煤焦油价格指数走势图

上半年,煤焦油价格指数波动下行。1-2月,正值春节,下游深加工企业多进行节前补货或者节后备货阶段,市场需求上行带动下,煤焦油价格指数上涨。3月,加氢企业征收消费税影响逐渐显现,加氢企业对于煤焦油多存打压心态,叠加成品油市场低迷,加剧煤焦油价格指数的回落。4月,加氢产品价格持续上行,给予煤焦油价格上涨支撑,但下旬下游销售不及前期,煤焦油价格随之下跌。5-6月,煤焦油价格指数窄幅下行,一方面,随着下游加氢检修停产,市场需求下降明显,煤焦油价格受此影响下行;但另一方面,兰炭开工频率降低,市场供应相对减少,给予煤焦油上涨支撑,在两因素共同影响下,煤焦油价格呈现窄幅下滑走势。

下半年,煤焦油指数呈“M”型走势。7-8月第二周,兰炭生产频率降低,煤焦油库存紧张,下游行业利润扭亏为盈,对高价煤焦油接受度较好,推动价格持续上涨。8月第三周-9月第三周,下游对高价煤焦油抵触较强,指数出现下行。随后,上游市场回温,市场需求相对稳定情况下,煤焦油价格上扬,并达到三季度最高点225.97点。随后四季度指数持续下行,主要是下游深加工企业仅维持刚需采购,导致价格呈持续弱稳运行。

煤焦油细分产品重油和轻油价格均有所下跌,其中重油价格指数震荡明显,是煤焦油价格指数走势波动运行的主要原因。

图五2023年煤焦油细分产品价格指数走势图

具体来看,重油价格指数走势情况与煤焦油相似,指数最低点在7月初收于162.26点,最高点在8月第二周收于229.73点,极差67.47个百分点;轻油价格指数稳中上行,最低点7月第二周收于176.24点,最高点在9月最后三周指数均收于191.24点,极差15.00个百分点。

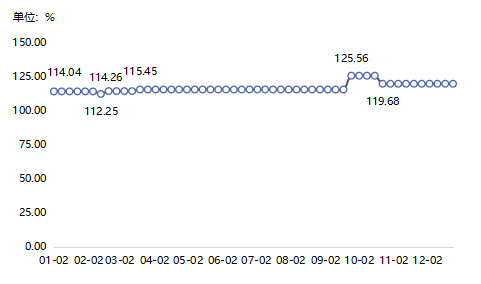

(三)煤气价格指数维稳运行

2023年,煤气价格指数整体走势平稳,仅在部分阶段有窄幅波动。具体来看,1月至2月第一周价格指数均收于114.04点;随后2月第二周微跌,指数收于112.25点;2月第三周至3月第二周指数均收于114.26点;3月最后两周至9月前三周指数平稳运行,指数均收于115.45点,9月第四周部分商家上调,至10月第四周煤气价格指数均收于125.56点,10月最后一周至年末最后均收于119.68点。

图六2023年煤气价格指数走势图

二、产业创新指数整体上行

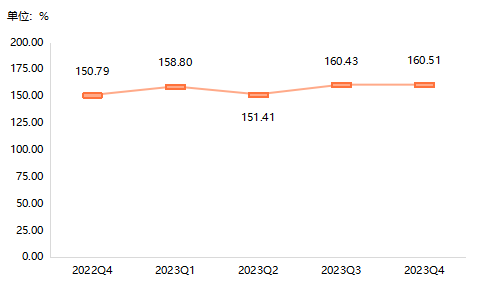

近年来,兰炭企业始终将煤炭清洁高效转化、技术创新作为抓手,充分发挥行业龙头企业引领作用,在保持煤炭产能稳定增长的同时,加快产业结构调整,实施一批重大科技项目,努力形成一批重大原创成果,推动产业高质量发展。2023年兰炭产业创新指数再创新高点,除二季度小幅下滑外,其余季度均呈上升走势,2023年四季度指数以160.51点收尾,同比上升9.72个百分点。

图七兰炭产业创新指数走势图

产业创新指数细分指标呈一升一降走势,其中,人力资源指数波动上行,科技创新指数平稳运行,产业创新指数的上行主要受人力资源指数拉动。

图八产业创新细分指标指数走势图

人力资源指数跌后回升。上半年指数先升后降,二季度指数收于209.31点,较上期回落16.65个百分点,具有高、中级技术职称的从业人员数量减少是导致人力资源指数下滑的主要原因;下半年指数止跌上升,三、四季度指数分别收于227.45点、227.74点,较上期分别上升18.14、0.29个百分点,下半年以来兰炭企业针对职工培训、进修支出增加,推动人力资源指数持续回升。

科技创新指数保持平稳。上半年指数窄幅下滑,但整体波幅较小,一、二季度指数分别收于114.02点、112.81点,较上期分别下滑1.91、1.21个百分点,主要原因是兰炭企业对于自动化设备占比和研发经费投入下降导致。下半年指数回暖,兰炭企业积极响应政府号召,对于兰炭装置升级改造,进行新技术研发,推动指数在三季度上行,较上期上升2.94个百分点。四季度,科技创新指数微幅下行,但总体较上半年仍有上升。

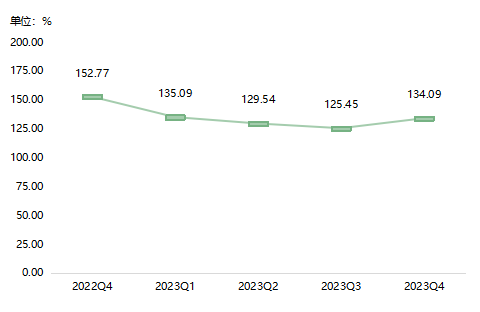

三、绿色发展指数触底回升

当前,绿色生产已成为煤炭产业竞争制高点,为了深入实施绿色制造,兰炭产业通过压减高污染高能耗项目、源头减碳、末端固碳、能耗双控等途径,倒逼产业转型升级。2023年,兰炭绿色发展指数在前三季度虽然呈持续下滑走势,但在四季度触底反弹回升,指数收于134.09点。

图九兰炭绿色发展指数走势图

绿色发展指数下设产业规模、经济效益、绿色生产三类细分指标,2023年,三类指数较去年同期均有所下滑,但整体均呈跌后回升走势。

图十绿色发展指数细分指标指数走势图

产业规模指数四季度翘尾。前三季度细分指标中从业人员数、兰炭出货量、亩均产值指数均呈持续下滑走势,带动产业规模指数持续下滑,由一季度的128.62点下滑至三季度的113.29点;四季度兰炭企业复工复产增加,各项细分指标指数均有明显回升,带动规模总指数回升至119.82点。

经济效益指数跌后回升。上半年,原煤价格持续回落,兰炭成本虽有所下降,但并未给兰炭企业带来高利润,部分企业处于微利状态,经济效益指数在上半年呈持续下滑走势。下半年,随着市场需求带动,兰炭产品价格随之上行,成本利润率指数上行,是带动经济效益指数止跌回升的主要原因。

绿色生产指数小幅回暖。前三季度指数呈持续下滑走势,细分指标中每万元产值用电、用水量指数下滑,是绿色生产指数回落的主要原因。四季度,随着每万元产值工业废气排放量、用电量指数上升、环保设备投入资金回升,绿色生产指数也有所回暖。

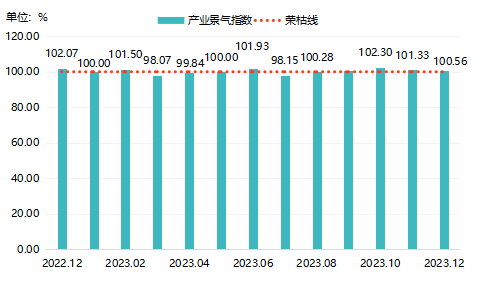

四、产业景气指数波动运行

2023年,兰炭产业景气指数总体在荣枯线附近波动,其中3、4、7月跌入不景气区间,其余月份均处于景气区间运行,具体走势如下图所示:

图十一兰炭产业景气指数走势图

上半年,兰炭产业景气指数涨跌交替运行。1月,下游企业多进行原料冬储,市场兰炭库存下降,产业景气指数下滑。2月,月末随着原煤价格回升,下游需求端利好注入,带动兰炭企业信心指数上升,产业景气指数升至101.50点。3、4月,受下游需求降低影响,兰炭库存有所积压,致使出货情况不佳,指数跌至不景气区间。5、6月,随着成本回落和下游需求回暖,产业景气指数回升并达景气区间。

下半年,兰炭产业景气指数先降后升。7月,部分企业装置停产检修,导致开工率下滑,库存水平跌至低位,产业景气指数下滑至98.15点。8-11月,指数持续回升且均位于景气区间,前期兰炭检修停产,导致库存偏少供给紧张,但下游电石、硅铁行情好转,需求增加给兰炭市场带来利好,10月指数达全年指数最高102.30点。11-12月,原煤价格持续弱稳,下游终端市场淡季影响,兰炭市场回暖乏力,市场整体处于观望态势,产业景气指数连续两期回落。

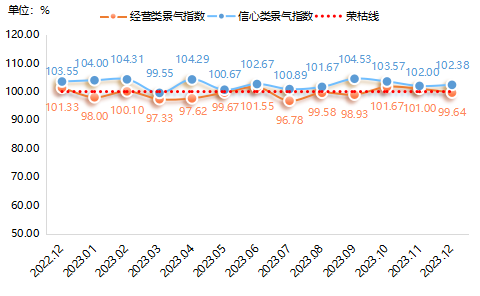

产业景气指数下分经营类景气指数和信心类景气指数两类细分指标,2023年两类指数均呈波动下行,具体走势及分析如下:

图十二2023年经营类、信心类景气指数走势图

经营类景气指数波动幅度较小。一季度指数“跌-涨-跌”,1月春节物流停运,经营类各类细分指标指数多呈下行,指数下滑至98.00点;2月兰炭成本压力减少,下游复工增加,指数回升;3月兰炭出货减少,各细分指标指数均低于荣枯线水平,指数再度下滑。二季度指数持续回升,4、5月需求下滑,经营类景气指数虽有回升但均处于荣枯线下水平;6月,兰炭库存减少,市场采购所增加,供不应求下,指数回升至101.55点。三季度指数涨跌交替运行,原煤价格涨跌互现,下游需求震荡,致使兰炭市场稳中偏弱运行,经营类景气指数震荡。四季度指数先升后降,10-11月,兰炭企业开工低位,下游需求间歇性回暖,拉动经营类指数回升;12月,煤价上涨企业成本压力增加,下游需求减少,兰炭企业开工率下滑,经营景气指数跌至99.64点。

信心类景气指数波动幅度较大。全年仅3月跌至荣枯线下水平,分析可知,3月指数跌至低位,一方面,原煤价格的持续上行,给予兰炭成本压力;另一方面,下游需求较前期明显下滑,疲软延伸至兰炭市场,兰炭企业对未来兰炭出货和行业前景预期多有下滑,信心指数下滑至99.55点。其余月份指数虽有震荡,但均处于景气区间,表明企业对产业发展仍存有信心,2023年,兰炭企业正视问题、抓住机遇,通过强化安全生产、高产稳产,推动降耗降费措施落地,通过增强应对危机的信心和决心,紧紧围绕既定生产目标,实现高产稳产,突破行业下行周期的一个又一个难题,保障兰炭产业信心指数在2023年基本维持在景气区间内运行。

五、指数运行结果深度解析

(一)兰炭市场波动运行,价格仍在合理区间运行

2023年的兰炭市场波动运行,主要原因是受进口量大幅增长影响,煤炭供应增加,煤炭市场供应由偏紧转向宽松,而房地产等下游市场依旧持续疲软,需求相对平稳,导致兰炭产品价格下跌。

纵观近十年煤炭市场情况,原煤价格经历了较大的波动,前期受国际金融危机和中国经济增长放缓影响,煤炭价格稳中有跌。2021年以来,受国际供应紧张等因素影响,煤炭价格大幅上涨,至2023年逐步放缓。兰炭市场与煤炭市场基本保持同一步调,2023年价格指数虽然呈现震荡下滑的趋势,但整体行情仍然可观。

2023年,随着疫情防控工作的平稳推进,国内经济整体呈现出“止跌回升”的态势,消费等多项指标增速加快,超出了市场预期。根据国家统计局发布的数据,2023年国内生产总值(GDP)同比增长5.2%,表明我国经济回升向好,高质量发展实现了圆满目标。

在宏观背景向好发展下,我国能源供应总体稳定,煤炭行业供应有序,运输也有一定的保障,存煤量达到了相对较高的水平,兰炭供应得到保障。但下游需求受到多种因素的制约,一方面,国内房地产行业的复苏动力不足,投资有所回落,导致市场对兰炭的需求略微下滑,另一方面,黑色系煤焦钢产业链的原料库存较低,这也导致了兰炭相关产品价格的波动。总体来看,兰炭市场相较往年而言呈现出较弱的运行态势,但整体走势仍在合理范围内。

2024年,在稳增长和扩内需政策积极影响下我国经济发展有望回升向好,从而带动兰炭市场的回暖。同时,随着我国能源保供逐步形成长效机制,各方将深入推进“双碳”战略实施,严禁新增钢铁产能并进行传统产业升级改造,将加大兰炭及其下游企业面临的升级挑战,企业需加强技术创新和研发,提高产品的附加值和竞争力,以适应市场需求和政策要求,提高可持续发展能力。因此,预计兰炭市场需求同比增速将趋缓。综上来看,在一系列稳增长、扩内需政策和能源产业升级改造的影响下,预计2024年兰炭市场有望回暖向好,但需求增长的速度可能会放缓。

(二)创新赋能兰炭产业高质量发展

2023年,兰炭企业紧密结合市场实际,聚焦于构建现代化产业体系,在完善服务体系、搭建孵化平台、整合创新资源、培育新兴产业等方面下功夫,依托科技创新不断集聚新动能、释放新活力,产业创新指数持续回升,展现兰炭企业强大的生命力和创新能力。

图十三近两年产业创新指数及其细分指标指数走势情况

观察近两年产业创新及其细分指标指数走势发现,产业创新指数以及其下的科技创新和人力资源指数均呈现稳步增长态势,科技创新和人力资源的提升共同推动了兰炭产业创新水平的提高。

分析来看:2023年,榆林各级部门坚持全面布局技术攻关,实施厅市联动的12个重点项目,并试点启动了市县联动的8个重点项目。针对兰炭废水处理、防止二次沙化等领域,启动了3批“揭榜挂帅”课题。不断优化创新政策,通过成立科技成果转化促进会、推动设立科学技术奖等方式,推动科技成果的转化。此外,发布了支持科技成果转化的“三项改革”十条措施,为兰炭及其相关产业发展提供坚实的科技支撑。通过强化政策资金支持、搭建合作平台、推进供需对接等方式,持续深化科技体制改革,激发科技人才的活力,提升科技创新的效能。

为了实现兰炭产业的绿色发展,兰炭企业还注重提升产业竞争力。通过联合和整合重组,兰炭产业逐渐向规模化、园区化、集约化发展,实现全过程、全链条的绿色化、高效化。同时,加大科技投入,加强联合攻关,健全相关产品和技术标准,提高兰炭的高值化利用率,降低生产成本,进一步发挥兰炭在散煤替代中的重要作用。

综上所述,科技创新作为推动兰炭产业高质量发展的关键因素,带领兰炭企业稳步增长,未来,兰炭产业将继续发挥其在散煤替代中的重要作用,实现绿色化、高效化的发展。

六、产业发展问题与建议

当前,兰炭产业面临着诸多挑战,尽管兰炭及附属产品得到了有效利用,但粉焦和干馏煤气利用率仍有待提高。同时,受限于工艺技术和装备水平,污水和挥发性有机物排放问题也制约了绿色生产。为推动兰炭产业的进一步发展,企业需在扩大兰炭应用场景、提升产业竞争力以及绿色生产方面下功夫,着力解决污染问题。

(一)拓展应用场景,延长兰炭产业链条

企业应以当前兰炭产业升级为契机,延长产业链,将煤热解分质利用后的煤焦油、煤气、兰炭向高端化迈进,降低商品兰炭比例。通过开展粉煤、小粒煤热解成套技术、富氧干馏技术、尾气提氢、低热值发电、兰炭气化和单炉大型化、废水处理等技术研发问题,突破煤基油气全方位利用。继续拓展兰炭市场,积极提升煤炭产业链融合水平,实现延链、补链、强链的高质量创新发展,推动兰炭在钢铁领域、工业气化、电站锅炉等方面应用推广,努力开展高端化项目。

(二)推动技术革新,实现绿色循环发展

企业可以通过技术改造,提高产品质量和效率,降低能耗和资源消耗,从而实现低碳绿色发展。为了实现这一目标,企业需要加大科技投入,加强与科研院所、高校等机构的联合攻关,不断探索新的技术路径和解决方案。同时,企业还应积极参与相关产品技术标准的制定和修订,推动行业标准的完善和提高。应加大高值化利用力度,提高产品的附加值和市场竞争力。此外,企业还应高度重视环保问题,加大环保投入,优化生产流程,推广清洁生产技术,提高资源利用率,减少污染物排放,为产业的绿色可持续发展贡献力量。

- 热点排行

京公网安备11010202010153号

京公网安备11010202010153号