市场综述:临近年底,煤矿陆续放假,也有年产矿依然在产,矿区销售活跃度一般,在产矿销售稍好一些,价格有上调。北港市场情绪比较寡淡,上半周小幅下跌,下半周有部分贸易商买货赌年后行情,价格趋稳,本周5500K煤种价格稳定在905-910元/吨附近,5000K煤种价格800元/吨左右,江内本周市场表现更为稳定,商谈比较平淡。

周度指数(1月29日-2月2日)方面:易煤北方港动力煤价格指数(YBSPI)5000K0.8S指数为794.8元/吨,环比下跌1.6元/吨,跌幅0.19%,5500K0.8S指数为902.6/吨,环比下跌2.0元/吨,跌幅0.21%。

易煤长江口动力煤平仓价格指数(YRSPI)5000K0.8S当期指数为843.4元/吨,环比下跌7.2元/吨,跌幅0.90%,5500K0.8S当期指数为943.0元/吨,环比下跌7.4元/吨,跌幅0. 81%。

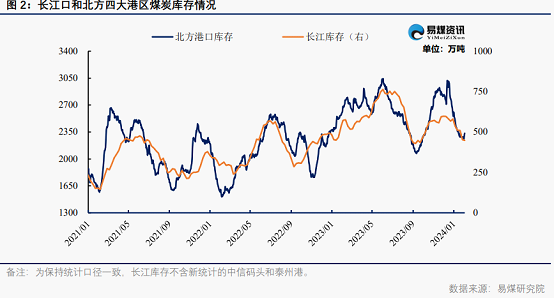

北港库存小幅累库:本周港口调入量增加,北港受天气影响,调出受限,港口库存小幅增加,本周日均调入171.6万吨,环比增加5.3万吨。港口锚地船本周日均94艘,环比增加4艘,日均吞吐量162.2万吨,环比下降10.2万吨。截至2月2日,北方港合计库存2334万吨,环比提升49万吨。

发运端:大秦线本周日均运量110万吨;呼局请批车量下降,本周日均请车14列,批车量日均14列。

江内库存下降:截至2月2日,长江口九大主要港口合计库存486万吨,环比下降24万吨。

表 :长江口及北方主要港口煤炭库存情况(万吨)

航运市场:本周航运市场需求偏弱,商谈氛围较差,运价下跌为主。截至2月2日,北方港-长江口(张家港4-5万吨)进江航线运价19.4元/吨,较上周同期下跌4.1元/吨,北方-广州(6-7万吨)航线运价24.2元/吨,较上周同期下跌2.9元/吨。

图:沿海煤炭海运费价格走势

天气方面:未来10天,全国大部分地区平均气温较常年同期偏低1~3℃,其中河南北部、山东南部、苏皖北部、湖南中南部、广西东部等地偏低4~5℃。

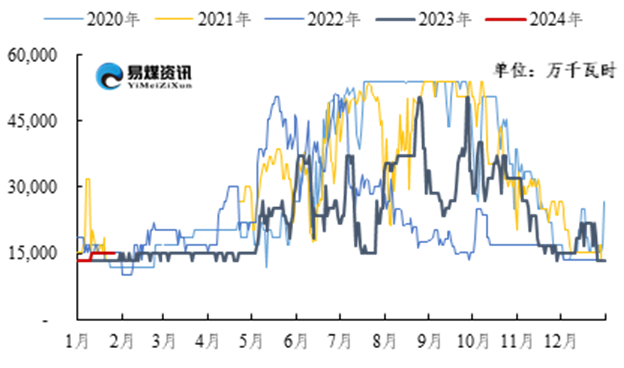

图:三峡水电站日度发电量预测值

迎峰度冬旺季消费基本兑现,实际消费符合预期,近期受寒潮影响,节前货主稍有挺价情绪,但实际影响并没有长期性,煤价难有明显上涨。

后期动煤的价格核心矛盾点随着旺季的结束,宏观经济形势、房地产以及基建的情况,成了影响动煤的核心变量,从而决定煤价的波动。

节后非电方面,甲醇等化工需求开工仍将维持高位,水泥厂开工率将会有明显提升,水泥煤需求集中释放推动煤价反弹。但目前全国范围内水泥库容率较高,截止1月25日,库容率维持在68.4%的高位,即预计年后水泥厂的复产需求增量对动煤需求的拉动效果难有超预期表现,且进口煤供应维持高位,叠加2024年长协签订量有所下降,市场煤的供应增量会有抑制煤价的上涨空间。

- 热点排行

京公网安备11010202010153号

京公网安备11010202010153号