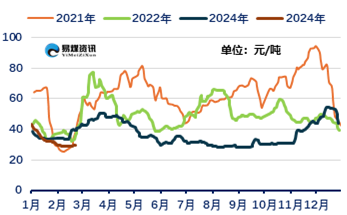

市场综述:节后第一周,矿区价格小幅上涨,前半周销售有恢复,后半周降雪影响调运,价格稳定。北港过节期间大幅去库,本周受天气影响,调运不畅,导致快速累库,北港市场情绪前半周货主挺价上涨,后半周弱稳,本周初5500K煤种价格940元/吨附近,5000K煤种价格840元/吨左右,涨至周三趋稳,后半周小幅下跌,到本周五5500K煤种价格935元/吨附近,5000K煤种价格835元/吨左右,江内周初比较活跃,后半周弱稳为主。

周度指数(2月18日-2月23日)方面:易煤北方港动力煤价格指数(YBSPI)5000K0.8S指数为825.4元/吨,环比上涨28.4元/吨,涨幅3.56%,5500K0.8S指数为931.0/吨,环比上涨26.0元/吨,涨幅2.87%。

易煤长江口动力煤平仓价格指数(YRSPI)5000K0.8S当期指数为867.0元/吨,环比上涨23.0元/吨,涨幅2.73%,5500K0.8S当期指数为964.2元/吨,环比上涨21.2元/吨,涨幅2.25%。

北港累库:节后第一周,本周临近港口调入量维持低位,北港受天气影响,调出受限,库存增加,本周日均调入156.1万吨,环比下降15.5万吨。港口锚地船本周日均84艘,环比降10艘,日均吞吐量110.8万吨,环比下降51.4万吨。截至2月23日,北方港合计库存2267万吨,环比下降67万吨。

发运端:大秦线本周日均运量101万吨;呼局请批车量略增,本周日均请车16列,批车量日均16列。

江内库存增加:截至2月23日,长江口九大主要港口合计库存572万吨,环比增加86万吨。

表 :长江口及北方主要港口煤炭库存情况(万吨)

航运市场:节后第一周航运市场需求偏弱,但受大风封航影响,运力周转不济,运价稳定为主。截至2月23日,北方港-长江口(张家港4-5万吨)进江航线运价19.3元/吨,较上周同期下跌0.1元/吨,北方-广州(6-7万吨)航线运价24.2元/吨,较上周同期持平。

图:沿海煤炭海运费价格走势

天气方面:未来10天,未来十天全国大部地区气温偏低 南方地区多阴雨天气,除华南南部及云南东部等地平均气温较常年同期偏高2~4℃外,我国其余大部地区平均气温较常年同期偏低1~3℃,黄淮、江汉、江淮、江南北部和西部偏低4~7℃。

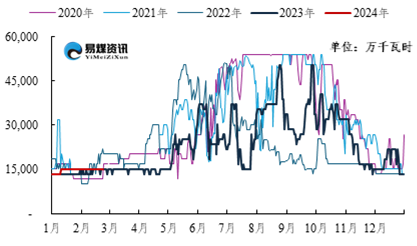

图:三峡水电站日度发电量预测值

产业端,近期又有一波较强冷空气影响全国,电力需求尚能维持。非电需求端,水泥错峰复产需求释放,但需求力度偏弱,叠加今年长协煤签订政策的调整,市场煤供应相对充足,但本周山西地区开始出现减产情况,且安检政策加严,预计对供应会存在一定扰动。近期动煤小幅反弹,但涨幅有限。

- 热点排行

京公网安备11010202010153号

京公网安备11010202010153号