市场综述:本周矿区煤价涨跌互现,前期受降雪影响销售停滞,后半周销售恢复,伴随着煤矿节后陆续复产。北港本周比较冷清,下游寻货不足,煤价延续小幅下跌态势,本周初5500K煤种报935-945元/吨,5000K煤种报830-840元/吨,到本周五5500K煤种价格920-930元/吨附近,5000K煤种价格820元/吨左右,江内同样弱势阴跌为主。

周度指数(2月26日-3月1日)方面:易煤北方港动力煤价格指数(YBSPI)5000K0.8S指数为828.2元/吨,环比上涨2.8元/吨,涨幅0.34%,5500K0.8S指数为932.6/吨,环比上涨1.6元/吨,涨幅0.17%。

易煤长江口动力煤平仓价格指数(YRSPI)5000K0.8S当期指数为868.4元/吨,环比上涨1.4元/吨,涨幅0.16%,5500K0.8S当期指数为966.0元/吨,环比上涨1.8元/吨,涨幅0.19%。

北港库存去化:本周港口调入量提升,装船也恢复正常,本周日均调入167万吨,环比增加10.9万吨。港口锚地船本周日均84艘,环比稳定,日均吞吐量173.1万吨,环比增加62.3万吨。截至3月1日,北方港合计库存2230万吨,环比下降37万吨。

发运端:大秦线本周日均运量105万吨;呼局请批车量稳定,本周日均请车16列,批车量日均16列。

江内库存略降:截至3月1日,长江口九大主要港口合计库存567万吨,环比下降5万吨。

表 :长江口及北方主要港口煤炭库存情况(万吨)

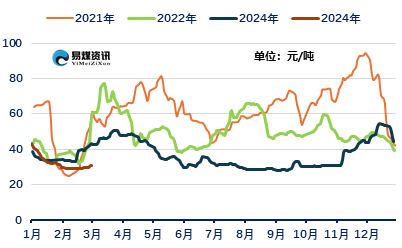

航运市场:本周航运市场窄幅波动,货盘并没有明显提振,南下航线货盘少量释放,运价整体持稳运行。截至3月1日,北方港-长江口(张家港4-5万吨)进江航线运价20元/吨,较上周同期上涨0.3元/吨,北方-广州(6-7万吨)航线运价25.8元/吨,较上周同期上涨1.6元/吨。

图:沿海煤炭海运费价格走势

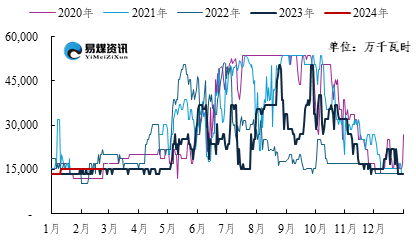

天气方面:未来10天,北方大部地区平均气温较常年同期偏低1~2℃,新疆大部和东北地区东北部偏低3~4℃;西藏中东部、川西高原、云南等地气温偏高1~3℃,我国其余地区气温接近常年同期。北方民用电尚能维持,南方水电维持低位。

图:三峡水电站日度发电量预测值

产业端,影响行情变化的重点边际变化转向非电需求的消费。近期水泥错峰复产需求释放,但鉴于本身房地产需求不足,叠加水泥厂等库容比较高,需求释放力度偏弱。近期行情较为焦灼,市场普遍对今年煤炭供应有减量预期,宏观预期和产业预期稍有偏差,价格有支撑但难有明显上涨,后续进入3月金三银四旺季面临验证阶段,煤价会有较大压力。

- 热点排行

京公网安备11010202010153号

京公网安备11010202010153号