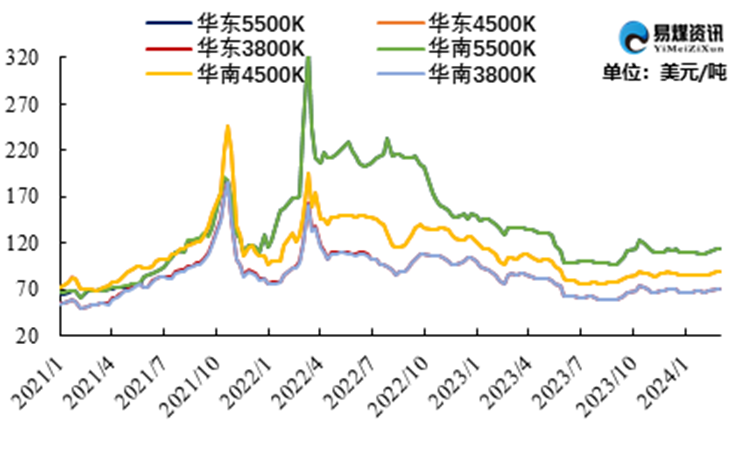

2月第5周(2月26日-3月3日),中国动力煤进口到岸价格指数(CICI)各指数稳中见涨,5500K华东和华南到岸价均为114.00美元/吨,较上期上涨0.70美元/吨,4500K华东和华南到岸价均为89.00美元/吨,较上期上涨0.50美元/吨,3800K华东和华南到岸价为70.30美元/吨,与上期持平。

图:动力煤进口到岸价格指数(CICI指数)走势

本周各煤种价格稳中见涨:(1)印尼中高卡煤,市场整体变化不大,即期货源相对短缺。印尼煤Nar4500K的巴拿马型船FOB报价大致77-80美元/吨;(2)印尼低卡煤方面,印尼煤炭受降水影响,煤炭生产和物流受到影响,临近斋月,印尼后期生产或将受到影响,短期矿山挺价意愿较高,印尼煤Nar3800K巴拿马型船FOB报价为59-61美元/吨;(3)澳洲煤方面,俄罗斯煤炭制裁提振国际高卡煤价,澳洲高卡煤炭上涨明显,而中国对于澳洲高灰煤采买意愿一般,澳洲高灰煤价基本维稳,澳煤Nar5500K的FOB报价大致为97-98美元/吨。

印尼回国方面,节后运输需求较为旺盛,即期货盘询船数量较多,回国运价继续上涨。截至3月1日,巴拿马型船从南加回国即期运价10.3美元/吨,较上期上涨0.5美元/吨;灵便型船从南加到上海运价报13.7美元/吨,到广州约12.3美元/吨,分别较上期上涨1.5美元/吨和1.3美元/吨。澳洲回国方面,市场整体表现不错,货多船少局面难改,澳洲整体出货维持高位,回国运费涨幅较大,截至3月1日,好望角型船从纽卡斯尔回国即期运价报18.5美元/吨,较上期上涨3.2美元/吨。

本周进口市场乐观情绪延续,前期观望情绪结束,沿海电厂采购积极性较高,中标价格小幅上涨。本周地缘政治风险再度扰动能源市场,欧美再度制裁俄罗斯煤矿,情绪带动国际煤价走高,而印尼正值雨季,煤炭生产和运输受到影响,临近斋月,后期生产或将受限,印尼矿方挺价意愿较强,叠加回国海运费继续上涨,进口煤采购成本明显提升,进口贸易商提高进口煤投标价。而电厂观望情绪缓解,本周沿海电厂集中招标,电厂价格接受能力有所提升,整体中标价格小幅上涨。印尼煤Nar3800K的3月货盘FOB中标价大致为60-61美元/吨,澳煤Nar5500K报价大致为97-98美元/吨。

受欧美制裁的影响,国际高卡煤炭预计供应受限,本周国际高卡煤价涨幅较大,国际动力煤期货价格涨幅也较大,可见短期情绪对市场影响较大。但俄乌战争后,俄罗斯煤炭流向依旧发生了明显变化,其中欧洲和日本已经基本不进口俄罗斯煤炭,而中国成为最主要的俄罗斯煤流向国,其次是印度和韩国,而Suek出口主要流向国也是中国、韩国和土耳其,中国进口约为1000万吨,韩国和土耳其进口约为600万至700万吨。当前还未明确听说韩国、印度禁运俄罗斯煤,仍需关注后续俄罗斯煤矿制裁事件的发酵。

2月29日,俄罗斯重新恢复对煤炭出口征收与卢布汇率挂钩的弹性出口关税。煤炭出口税征收提升了俄罗斯煤炭采购成本,对于货值而言,对于炼焦煤影响更大,但若采购需求不乐观,俄罗斯煤炭提涨意愿相对有限。

- 热点排行

京公网安备11010202010153号

京公网安备11010202010153号