一季度,钢材市场供给端增势放缓,但需求端恢复缓慢叠加炼钢成本显著下移对钢材价格支撑有所不足,北京市钢材价格承压下行。展望二季度,随着宏观经济恢复向好,钢材供需两端将有所改善,预计二季度北京市钢材价格将小幅上涨。

一、一季度北京市钢材价格承压下行

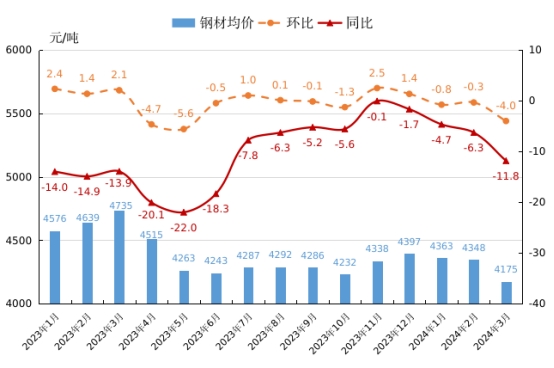

一季度,北京市汽车等制造业和基建领域用钢需求向好,但用钢大户的房地产业开发建设仍显低迷,整体产业用钢需求恢复受到一定制约,钢企产能释放受经营压力较大呈放缓趋势,铁矿石、焦炭等炼钢原料价格持续下滑对钢材价格支撑作用进一步减弱,一季度钢材价格承压运行、连续3个月下降。监测数据统计显示,一季度全市钢材主要品种平均价格4295元/吨,季度环比、同比分别下跌0.6%和7.6%,影响一季度PPI同比下降约0.041个百分点,其中3月钢材主要品种平均价格4175元/吨,环比、同比分别下跌4%和11.8%,影响当月PPI环比、同比分别下降约0.021个和0.063个百分点(3月全市PPI环比、同比分别下降0.2%和1.5%)。

2023年1月-2024年3月北京市钢材平均价格走势情况

二、钢材价格变动影响因素分析

(一)汽车制造业发展韧性较强

我国汽车工业协会数据显示,一季度我国汽车产量660.6万辆、同比增长6.4%,其中新能源汽车产量211.5万辆、同比增长28.2%。北汽福田数据显示,一季度北汽福田汽车产量16.2万辆、同比增长8.2%,3月产量7万辆,环比、同比分别增长96.3%和3%,其中中重型货车(含戴姆勒)一季度产量4万辆、同比增长7.3%,3月产量2.1万辆,环比、同比分别增长140.9%和15.9%。北汽蓝谷数据显示,一季度北汽新能源汽车产量4092辆、同比增长137.6%,3月产量1651辆,环比、同比分别增长80.2%和370.4%。

(二)基建步伐加快,房地产开发建设仍显低迷

基础设施投资增长提速。1-2月全市基础设施投资同比增长34%,增速较去年全年提高33.1个百分点,高于全国同期27.7个百分点。房地产施工、新开工面积增速延续负增长态势。1-2月全市房屋施工面积、新开工面积同比分别下降11.9%和13.5%,其中房屋施工面积降幅较去年同期和全年分别扩大9.9个和5.9个百分点,增速低于全国0.9个百分点。监测数据统计显示,一季度全市建材日均成交量5325.1吨,季度环比、同比分别下降28.4%和9.5%,其中3月日均成交量7397.6吨、同比下降15.5%。

(三)钢企亏损加剧,产能释放力度有所减弱

国家统计局数据显示,1-2月全国规模以上黑色金属冶炼和压延加工业利润亏损146.1亿元,比去年同期多亏损45.1亿元。兰格钢铁数据统计显示,一季度全国百家中小钢企高炉平均开工率为75.1%、同比下降2.6个百分点,其中3月高炉开工率为73.9%,环比、同比分别下降1.7个和5.6个百分点。中国钢铁工业协会数据统计显示,一季度全国重点钢企粗钢、钢材日均产量分别为207.3万吨、198.6万吨,同比分别下降1.2%和1.8%,其中3月粗钢日均产量207.7万吨,环比、同比分别下降1%和6.6%,钢材日均产量200.7万吨、同比下降6.5%。

(四)铁矿石、焦炭价格持续下行,炼钢成本下降显现

钢企生产放缓对原料需求减弱,同时由于国际铁矿石市场供应增加、库存处于高位,煤炭市场需求逐渐进入消费淡季,铁矿石、焦炭价格连续3个月下滑。监测数据统计显示,一季度青岛港62%品位干基粉矿到岸日均价格123.6美元/吨,季度环比由去年四季度上涨12.5%转为下跌3.7%,同比下跌1.4%,其中3月日均价格109.5美元/吨,环比下跌12.5%、跌幅较上月扩大5.1个百分点,同比下跌13.6%。一季度唐山地区二级冶金焦日均价格2095.1元/吨,季度环比由去年四季度上涨12.5%转为下跌6.4%,同比下跌18.1%,其中3月日均价格1900元/吨,环比下跌11.4%、跌幅较上月扩大7.1个百分点,同比下跌25.5%。中物联钢铁物流委员会数据统计显示,一季度钢企原料购进价格指数均值为43.3%,季度环比、同比分别下降27.6个和20.2个百分点,其中3月原料购进价格指数为22.4%,环比、同比分别下降27.2个和36.8个百分点。

三、后期走势预测

随着经济回升向好,汽车等制造业生产加快,房地产业逐步恢复,钢材需求将有所改善,钢材产量或稳中有升,预计二季度北京市钢材价格将小幅上涨。

(一)宏观经济回升向好将为钢材市场供需改善创造有力条件

随着宏观政策加力增效、内生动能持续修复、新质生产力加速培育,经济景气度有望进一步回升。中国银行研究院预计二季度我国GDP同比增长5.1%左右,增速较一季度加快 0.3 个百分点左右。财信研究院预计二季度我国GDP增速为全年高点、同比增长5.4%左右,增速较一季度加快0.5个百分点左右。

(二)产业用钢需求有望改善

1.制造业方面,一是新一轮“大规模设备更新和消费品以旧换新”将拓展钢材需求增长新空间。一方面,大规模设备更新改造将直接拉动传统制造业设备购置和改建投资,提高相关装备制造业企业扩大生产意愿。另一方面,消费品以旧换新将激发汽车、家电等消费热点,驱动汽车制造业、电气机械和器材制造业等扩大产能。据中国银行研究院测算,本轮消费品以旧换新政策有望推动汽车销量新增118万辆至353万辆,新增家电需求量728万台至2184万台。二是小米汽车一期工厂实现规模量产将进一步支撑北京市汽车产业用钢需求,目前小米SU7大定(消费者在预定车辆时支付一定定金,表示购买意愿)已突破10万辆,4月首周(3日-7日)交付破千辆(1095辆)。

2.房地产业方面,一是北京城市副中心(通州区)住房限购松绑、全市取消离婚限购及住房公积金贷款额度上浮等红利政策接续释放将带动房地产市场逐步恢复。二是房地产融资协调机制将助力房企流动性改善和信心提升。截至3月中旬,全国已有超过 300 个城市建立了城市房地产融资协调机制,上报“白名单”项目约 6000 个,随着房地产融资协调机制持续推进,项目“白名单”加快落实,预计房企流动性状况有望好转,帮助提升行业预期和信心。

(三)钢材产量或有一定回升

随着钢材需求改善,钢企利润将逐渐修复,对生产回升有一定支撑。当前钢企冬储库存依旧较高,如果需求不能充分释放,去库速度缓慢对于供给端将形成一定压力。

- 热点排行

京公网安备11010202010153号

京公网安备11010202010153号