据对全国主要钢材市场监测,2018年前三季度钢材价格先降后升,各季度均价均高于去年同期。三季度呈现“淡季不淡、旺季不旺”的特征,环保限产、宏观经济政策趋宽预期和原材料价格居高不下等将继续影响四季度价格,加之后期政策执行力度仍存不确定性,预计四季度钢材价格将呈震荡偏强走势。

一、 今年前三季度钢材价格先降后升

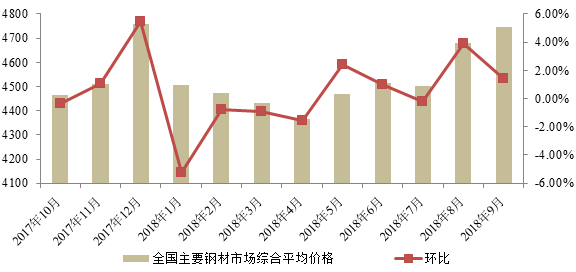

前三季度全国主要钢材市场综合平均价格为4521元/吨,较去年同期上涨18.38%,其中,1-3季度钢材市场平均价格分别为4471元/吨、4448元/吨,4644元/吨,呈先降后升走势。

钢材价格各月走势同样先降后升,分阶段来看,一季度钢材价格持续下跌,二季度小幅反弹,三季度涨幅有所加快。1-4月,钢材价格连续下跌,全国平均价环比分别下跌5.24%、0.77%、0.92%、1.54%,累计降幅393元,4月份价格降至阶段性低点为4364元/吨;5-6月钢材价格连续两月上涨,6月钢材价格较4月上涨150元,月均涨幅1.72%;三季度除7月价格震荡略降外,8-9月价格连续上涨,累计上涨243元,月均涨幅2.70%。

图 过去一年全国主要钢材市场综合平均价格运行情况

二、 钢材价格主要影响因素及后期走势预测

今年以来,钢材市场价格整体震荡上涨,且呈现“淡季不淡、旺季不旺”的特点,主要受环保因素、宏观经济政策和原材料成本变动影响。从目前来看,取暖季环保政策有一些新变化,但具体落实及对钢材生产的影响还存在一定的不确定性,也使得市场对后期走势判断存在较大分歧,据我中心对全国重要钢材批发市场调查,10月钢材批发市场销售价格预期指数为50.00%,处于临界线附近,也一定程度反映出这个情况,后期走势或有一定震荡。但市场预计宏观经济政策或边际宽松,铁矿石、焦炭等原材料价格仍处高位对钢材价格形成支撑,综合来看,预计后期钢材价格或震荡偏强。

(一)环保政策持续影响供应。近年来,环保政策成为影响钢材价格的一个重要因素,从今年三季度来看,唐山等钢铁主产地密集出台环保限产政策,多地钢厂检修、搬迁、整改,产能受到抑制,从而推动钢材价格在7-8月传统需求淡季的持续上涨,而9月关于环保限产不再“一刀切”、将空气质量考核标准由5%下调至3%等环保限产趋于宽松的相关规定持续酝酿发酵,市场对环保预期转淡,钢材价格9月整月震荡运行。短期来看,由于环保边际转宽,钢材价格或延续“旺季不旺”,高位震荡的态势。但也应该看到,环保政策实施的宽严程度还存在不确定性,部分地区仍存在趋严可能。一方面,由于今年空气质量改善目标是在去年已有较大改善的基础上确定的,因此,3%的标准并不一定意味着降低了对各地的限制力度;另一方面,据生态环境部近期公布的8月全国城市空气质量报告,唐山、邯郸等主要钢产地空气综合质量排名仍严重靠后,所面临的环保压力依旧很大,市场分析认为,在进入冬季污染集中的月份后,不排除相关地区环保限产力度趋严的可能,并可能影响钢材供应,并支撑和推升价格。

(二)宏观经济政策对钢材需求形成支撑。7月以来政策面消息频发,7月底政治局会议释放出“保持流动性合理充裕、加大基础设施补短板力度”等信号后,市场普遍解读认为,后期货币政策趋向宽松、财政政策将更加积极,基建投资有望受到较强刺激,相应地形成了对钢材需求向好的乐观预期,推动7-8月份钢材价格淡季上涨。近期,多地特高压、轨道交通等项目审批重新开闸,基建项目审批加速,市场分析认为,宏观经济政策偏宽松的基调仍将延续,将继续支撑钢材需求改善预期,随着后期基建项目的陆续过批、开工落地,将从实质上对钢材价格形成一定支撑。

(三)原料成本居高不下将继续推升后期钢材价格。近期铁矿石、焦炭等钢材主要原材料呈上涨态势。从7月初到9月末,普氏铁矿石指数62%CFR由63.80美元/干吨上涨至69.50美元/干吨,上涨8.93%,唐山铁精粉66%(干基含税)由640元/吨涨至765元/吨,上涨19.53%。据我中心监测数据,焦炭主产省之一河北省8月上旬-9月中旬焦炭(一级冶金焦)价格从2170元/吨上涨至2780元/吨,上涨28.12%,比年初上涨17.3%。铁矿石、焦炭价格的上涨从成本上对三季度钢材价格形成支撑,考虑到原材料价格仍将居高不下,特别是焦炭价格或仍有继续上涨可能,将继续对四季度钢材价格形成支撑。

- 热点排行

京公网安备11010202010153号

京公网安备11010202010153号