10月份国际市场大宗商品价格总体上涨,其中原油价格冲高回落,煤炭、铁矿石价格涨幅较大,谷物价格稳中略升,棉花价格下降明显。预计今年后两个月国际市场大宗商品价格总体保持稳定,不同品种走势将继续分化。其中,原油、煤炭价格维持高位震荡,有色金属价格弱势运行,主要农产品价格小幅上升,但美国大豆价格有下行压力。

一、10月份国际市场大宗商品价格情况

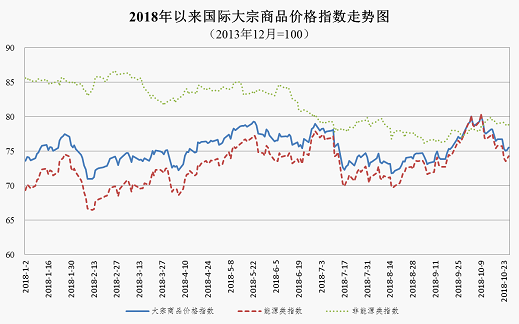

10月份,国际大宗商品价格先是高位震荡后快速回落,但总体水平仍较上月上涨。我中心编制的跟踪20个品种的中价国际大宗商品价格指数月平均为77.53点(2013年12月=100),比上月上涨3.68%,与去年同期相比上涨13.75%。

(一)国际油价冲高回落

月初,在伊朗出口受限和欧佩克无增产计划等因素的主导下,国际油价继续攀升。10月3日,伦敦布伦特、纽约WTI油价最高升至每桶86.29美元和76.41美元,为近四年高位。上海原油期货价格也在国庆假期后的第三个工作日升至上市以来的最高价,为每桶597.3元。中旬开始,受美国股市大幅下跌、美国原油库存持续超预期上升、沙特承诺增产而需求预期下滑等一系列因素影响,国际油价从高位大幅回落。10月底,伦敦布伦特、纽约WTI油价分别降至每桶76美元和66美元,较本月最高点下降逾10美元。

从月度平均价格来看,伦敦布伦特、纽约WTI油价分别为每桶81.10美元、71.24美元,总体水平较上月有所上升,分别上涨2.52%、1.64%,与去年同期相比分别上涨40.68%、38.07%。上海原油期货价格为每桶560元,比上月上涨5.12%。

(二)谷物价格稳中略升,棉花价格下降明显

全球农产品供需关系改善,国际市场小麦等谷物类价格稳中略升。美国小麦、玉米、大豆期货价格分别为每吨188美元、145美元、317美元,分别比上月上涨1.58%、4.65%、3.84%;与去年同期相比,小麦、玉米价格上涨17.87%、5.51%,大豆价格下降11.50%。泰国含碎5%大米出口价格为每吨400美元,比上月上涨2.14%,与去年同期相比上涨4.50%。本年度棉花产需关系偏松,价格下降,10月份纽约棉花期货价格为每吨1702美元,比上月下降4.23%,与去年同期相比上涨12.81%。

(三)有色金属价格弱势运行,铁矿石价格上涨

受中美贸易摩擦、恐慌情绪蔓延、美元走强等因素影响,年中有色金属价格迎来一波大幅下跌,此后一直维持弱势震荡格局。10月份,伦敦铜、铝期货价格分别为每吨6231美元、2052美元,分别比上月上涨2.76%和下降0.31%,与去年同期相比分别下降8.93%、4.60%。在国内铁矿石需求企稳的带动下,我国铁矿石港口库存从年内峰值1.63亿吨下降11%至1.45亿吨,进口铁矿石价格连续三个月上升。10月份铁矿石(62%品位,CFR)进口平均价格为每吨72.69美元,比上月上涨5.76%,与去年同期相比上涨19.33%。

(四)煤炭价格维持高位震荡

今年全球煤炭进口需求旺盛,价格震荡上升。进入冬季,由于前期库存已提升至较高水平,我国煤炭进口需求减弱, 价格涨势趋缓。10月份,澳大利亚纽卡斯尔港和南非理查德港动力煤出口价格分别为每吨106.53美元、99.26美元,分别比上月下降5.99%和上升1.89%,与去年同期相比分别上涨11.21%、9.14%。

二、今年后两个月全球大宗商品价格总体保持稳定

今年以来,在美国等发达经济体的带动下,全球经济整体延续了去年的复苏势头。预计后期,受益于特朗普税改政策红利的延续,美国经济仍将表现强劲,美联储将于12月进行年内第四次加息。但需要注意的是,贸易摩擦的不利影响将在明年逐渐显露,外需疲软等将给美国经济带来较大不确定性,新兴市场国家经济下行压力加大,这也是影响全球经济复苏、大宗商品价格波动的主要不确定因素。综合判断,预计后两个月大宗商品价格总体平稳,不同品种价格走势继续分化。

(一)国际油价高位震荡

短期,美国对伊朗实施制裁和中东地缘政治局势是影响国际油价的主要因素。一是11月4日美国将对伊朗实施全面禁运。根据国际能源署最新数据,9月份伊朗原油供应量已下降至两年半的低位345万桶/日,近几个月伊朗原油出口也呈现超预期下滑。二是11月6日美国将迎来中期选举,近日沙特记者遇害事件一定程度扰乱了整个中东局势,美国与沙特之间关系趋于紧张。

目前欧佩克、美国、俄罗斯等主要产油国产量都维持高位或进一步攀升,市场供需逐渐趋于宽松。可以看到,美国原油库存已连续六周超预期增加,世界经合组织原油库存数据也止跌转升,回到年初29亿桶左右的水平。考虑到欧佩克原油供应根据价格变化具有较大的灵活性,综合判断,后两个月国际油价将在当前高位维持宽幅震荡。

(二)粮食、棉花价格小幅上升,美国大豆价格有下行压力

根据美国农业部最10月份最新供需报告,下年度全球小麦产量预计下降3.67%,玉米产量增长3.30%,大米产量小幅下降0.76%,全球粮食产量总体变化不大;而消费量增长1.74%,产不足需5670万吨,期末库存下降8.75%,库存消费比处于近年低位,后期价格存在上涨动力。

棉花市场方面,下年度全球棉花产量下降1.51%,产不足需133万吨,带动棉花库存消费比进一步下降,市场供需处于紧平衡状态,预计后期价格稳中略涨。下年度大豆将增产9.49%,需求量增长4.39%,产大于需;全球大豆期末库存较上期调增178万吨至1.1亿吨,库存消费比相应增长0.5个百分点至31.17。加上中美贸易摩擦影响,预计后期美国大豆价格维持弱势运行,并有继续下行压力。

(三)铁矿石、有色金属价格窄幅震荡

预计后期在更为积极的财政政策下,国内基建计划将加速实施,需求将逐步企稳。同时,钢铁行业经历环保整治后,限产政策或逐步偏松,钢企扩产将带动铁矿石需求,预计后期价格维持震荡格局。

中美贸易摩擦和全球经济景气回落给有色金属价格带来了较大冲击,有色金属需求增速整体放缓,而供应宽松。后期在我国积极财政政策的带动下,或将部分缓冲全球需求的下滑。考虑到后期美元大概率保持强势,预计铜、铝等有色金属价格仍将维持弱势震荡。

(五)煤炭价格维持高位

冬季来临,我国大部分地区将开始供暖,采暖用煤需求陆续释放,但前期国内电厂和北方冬储已将库存提升至较高水平,且进口煤政策收紧,因此并不会带来需求的大幅提振,预计国际煤价将维持当前高位震荡。

- 热点排行

京公网安备11010202010153号

京公网安备11010202010153号