2018年钢材价格总体上升,全年呈现先降后升再降走势。在国内外经济承压、供应相对宽松、下游需求还存在不确定性等因素影响下,2019年钢材价格将呈现中枢下行,整体震荡运行的态势。

一、2018年钢价走势回顾

钢材价格总体水平上涨,但增速大幅放缓。据监测数据显示,2018年全国主要钢材市场综合平均价格为每吨(下同)4530元,较2016年、2017年分别上涨1629元、357元,涨幅分别为56.15%、9.34%。其中,一至四季度钢材综合平均价分别为4471元、4448元、4644元和4557元,同比分别上涨14.12%、16.97%、8.70%和下降0.45%,增速较2017年同期分别下降45.03、14.79、39.32和36.29个百分点。

钢材价格波动幅度较大,呈现先降后升再降走势,年底价格最低。1-4月,全国主要钢材市场综合平均价格分别为4508元、4473元、4432元和4364元,环比分别下跌5.24%、0.77%、0.92%、1.54%;5-6月钢材价格分别为4468元、4514元,环比分别上涨2.39%、1.02%;三季度各月价格分别为4504元、4681元、4747元,除7月价格震荡略降0.21%外,8-9月价格环比分别上涨3.94%、1.40%;10月价格为4749元,达到全年最高位,11月、12月价格分别为4577元、4343元,环比分别下降3.63%和5.11%,其中12月价格降至全年最低水平。

图1 过去一年全国主要钢材市场综合平均价格运行情况

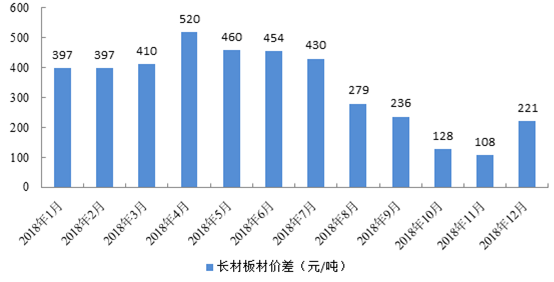

长板价差先升后降,具体品种走势趋于长强板弱。长材、板材、管材、棒材和型材2018年平均价格分别为每吨4303元、4640元、5024元、4454元和4325元,同比分别上涨8.49%,8.79%、10.65%、10.14%、10.16%。其中,板材和长材价差先升后降,1-4月,板材长材价差稳中小幅上升,价差分别为397元、397元、410元、520元,价差在4月达到全年最高水平。5-11月板材长材价差连续缩小,11月价差108元为全年最低,较4月缩小79.17%,12月价差有所回升,至221元。

图2 过去一年全国主要钢材市场长材、板材平均价价差

二、2018年钢材价格变动原因分析

2018年钢铁行业供给侧改革持续推进,钢材价格总体高位运行,且呈现“淡季不淡、旺季不旺”和前热后冷的特征,主要原因有,一是地产支撑钢材需求增长;二是环保政策影响市场供应预期;三是下游行业需求分化,板材长材价差缩小。

(一)供给侧改革红利趋弱,行业价格运行逻辑回到需求端

“去产能”是钢铁行业供给侧改革的重要着力点,随着过剩产能被有效控制,在需求没有大幅下滑的情况下,钢材价格在2016年-2018年迅速回升。经历了3年供给侧结构性改革,钢铁行业经营形势发生了较大改变,一是提前完成钢铁行业“十三五”期间1.5亿吨去产能目标,行业过剩产能得到有效化解,市场竞争秩序向好;二是钢铁企业盈利和现金流大幅改善,据市场机构分析,上市公司整体资产负债率从67.29%下降至59%;三是出台相关措施“严禁新增产能”,行业扩产门槛提高,粗放式的发展方式得以遏制;四是行业环保水平较大提升,根据中国钢铁工业协会数据,会员企业2018年1-11月外排二氧化硫同比下降12.32%,烟尘同比下降9.24%,吨钢综合能耗同比下降2.60%。在供给侧改革取得阶段性成效,供应相对稳定的情况下,行业价格运行逻辑更多回到需求端。

(二)地产支撑钢材需求增长

房地产是钢铁行业的最主要下游行业,需求占钢材消费的35%左右,2018年,房地产行业景气度较高。房屋施工面积、房屋新开工面积能反映短期地产的用钢需求,据国家统计局数据,房屋施工面积累计同比增速、房屋新开工面积累计同比增速从2018年2季度开始增长,2018年1-11月房屋新开工面积累计同比增速分别为4.7%、16.8%,均创两年多来新高,与钢材价格二、三季度持续上涨走势吻合,地产用钢需求对钢材价格形成支撑。

(三)环保政策影响市场供应预期

具体来看,受2017年严环保政策影响,市场对2018年持有环保趋严影响供应的预期。三季度,唐山、邯郸等钢铁主产地在非采暖季密集出台环保限产政策,多地钢厂检修、搬迁、整改,产能受到抑制,从而推动钢材价格在7-8月传统需求淡季的持续上涨。9月出台相关政策,环保限产不搞“一刀切”,重污染天气同比减少目标由5%下调至3%,钢铁供给收缩预期被打破,导致钢价在9-10月传统需求旺季高位震荡。11月,传统需求淡季叠加采暖季限产大幅放松,钢材价格出现快速下跌。

(四)下游行业需求分化,影响具体钢材品类走势

2018年钢铁下游行业需求分化,具体来看,三四线城市棚改货币化安置和房地产商赶工需求支撑使得长材的需求良好,而汽车产销量下滑、造船完工量下降,造成板材消费呈现弱势。根据中汽协数据,2018年,中国汽车产销分别完成2780.9万辆和2808.1万辆,同比分别下降4.16%和2.76%,其中销量数据为1990年以来首次出现增速负增长,而据工信部相关数据,2018年1-12月,全国造船完工量3458万载重吨,同比下降14%,汽车、造船等主要下游行业需求下降导致板材趋于弱势。

三、预计2019钢材价格中枢下移,整体震荡运行

整体来看,2019年钢材市场博弈加剧,或呈现价格中枢下移,震荡运行的走势。影响价格走势的主要原因包括:

(一)国内外经济承压,钢材市场或偏弱运行。钢铁行业是周期性行业,在全球经济增长乏力、国内经济下行压力加大背景下,钢材价格整体或难有大幅走强基础。一方面,全球经济增速放缓,世界银行发布报告称2019年全球经济将面临更大的下降风险,增长将从2018年的3%降至2.9%;另一方面,国内经济下行压力加大,高盛对于2019年中国GDP增速预测为6.1%,相较2018年预估6.6%的增速有所放缓。

(二)从成本来看,2019年铁矿石价格或震荡走弱,焦炭或仍有一定支撑。铁矿石和焦炭是钢铁行业的主要原材料,生产一吨铁水大约需要1.6吨铁矿石及0.5吨焦炭,根据市场机构预计,随着近几年来国外矿山新增产能陆续投放,矿山产量将维持增长态势,铁矿石供应宽松,2019年价格或有小幅下滑;而焦炭方面,《关于印发打赢蓝天保卫战三年行动计划的通知》提出“以钢定焦”,《京津冀及周边地区2018-2019年秋、冬季大气污染综合治理攻坚行动方案》也对河北、山西、山东、河南等省份焦化产能淘汰提出要求,据市场机构分析,若2019年逐步推行这些政策,可能导致短期焦炭供应偏紧,从而促使焦炭价格保持相对坚挺。

(三)全年供给层面整体相对宽松。一是环保对供给的限制将边际转弱。在前几年的高环保要求下,钢铁企业经过整改满足超低排放要求的产能增加,此外,环保政策边际转宽,受环保因素所限制的产能会减少;二是钢厂仍有生产积极性。目前行业利润率虽然有所下滑,但据有关机构测算,目前螺纹钢吨钢毛利仍在500元左右,处于较为正常盈利水平,且钢厂可通过减少废钢添加、改用低品位铁矿石等方式控制成本,因此,综合来看,2019年供给层面相对宽松,供给受限概率较小。

(四)需求方面有韧性同时也具有较大不确定性。一是基建在2019年有望发力。基建补短板力度加大,地方政府专项债券发行加速,近一段时间来,我委也批复多个基建项目,预计基建对2019年钢材市场需求有托底作用;二是地产、汽车等行业承压,后期需求还需关注政策提振效果。从领先指标来看,2018年3季度起,商品房销售面积累计增长同比持续下滑至11月的1.4%,市场机构预计,2019年房地产行业或承压,而根据中汽协发布数据,预计2019年汽车销量与2018年持平。随着后期宏观政策逆周期调节作用的加强和刺激汽车和家电的消费政策出台,相关需求提振有待观察。

短期来看,2018年冬储启动缓慢,预计2019年一季度钢材或先降后小幅走强。贸易商操作谨慎,2018年冬储启动缓慢,目前,社会库存和钢厂库存均处于较低的水平,根据Mysteel对全国35城市库存统计,1月10日螺纹钢库存合计366万吨左右,较去年同期下降5.78%。市场机构预计,短期内价格的运行走势还需观察贸易商囤货需求,若冬储需求未见明显改善,短期内钢材价格或偏弱运行,在春节结束常规性需求启动后,或存在贸易商向钢厂争夺资源的可能,从而推动钢材价格的上涨。

四、关注的问题及建议

(一)加强钢材价格监测预警,促进钢材市场平稳运行

作为重要基础原材料产业,钢铁行业产业关联度高,钢材价格的大幅波动或水平过高、过低对本行业及上下游行业的协调发展甚至是国民经济的健康发展都有很大危害,加强钢材价格的监测和预警,准确监测反映市场动态,一方面为决策提供及时、可靠信息,另一方面也有利于市场机制更好发挥作用,为此,价格监测部门和行业协会要形成合力,密切跟踪监测钢铁及相关行业供求、价格变化,加强监测分析、预测预警,及时、主动发声,合理引导社会预期。

(二)加快钢铁行业的整合速度,促进钢铁行业长期健康发展

2016年以来,钢铁行业大力推进供给侧结构性改革,行业业态出现较大改变,去产能已提前完成目标,企业盈利大幅改善,行业景气度提升,但钢铁行业集中度仍处于较低水平,行业集中度提升速度较慢,且离“十三五”目标还有较长距离。2016年11月14日工信部发布的《钢铁工业调整升级规划(2016-2020年)》提出了提高行业集中度的目标:“到2020年,钢铁行业的行业集中度(CR10)要达到60%以上,‘十三五’期间累计提高行业集中度25个百分点以上”。2016年行业CR10为35.9%,2017年行业CR10为36.9%,钢铁行业集中度还有待提高。

- 热点排行

京公网安备11010202010153号

京公网安备11010202010153号