2019年,上半年国际油价先扬后抑,波动幅度较大;下半年总体呈区间震荡走势。受国际油价影响,国内成品油价格同样呈现震荡走势,全年均价低于上年。展望2020年,全球经济运行状况仍然是影响油价运行的主要因素,预计原油供应增速放缓,需求继续低迷,价格仍将以低位区间震荡为主,贸易摩擦和地缘政治因素将影响油价短期波动幅度。

一、2019年国际原油和国内成品油价格运行情况

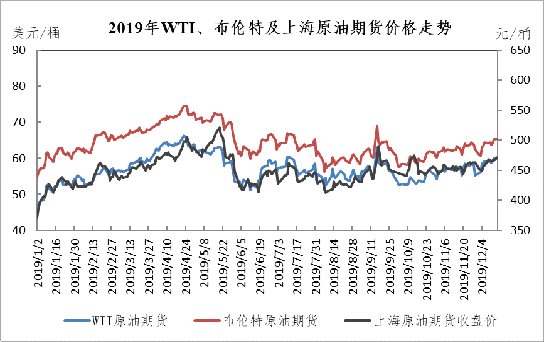

(一)国际油价上半年先升后降,下半年持续震荡

前4个月,因欧佩克超额减产、委内瑞拉原油产量下降以及中美贸易磋商消息利好,加上美国计划取消对伊朗石油制裁豁免引发市场担忧,国际油价持续上行。4月下旬,纽约WTI和伦敦布伦特原油期货价格分别升至每桶66.3美元和74.57美元的年内高点,比年初分别上涨45.46%、35.80%。随后,由于贸易争端迟迟不决、美国原油库存持续上升、欧佩克延长减产未能达到共识,市场对供需平衡担忧加重,油价快速下跌。6月12日两市油价分别跌至每桶51.14美元、59.97美元,比4月高点分别下降22.87%、19.58%。

下半年,国际油价主要呈现震荡走势。一方面,全球经济增速预期转弱、贸易摩擦等因素压制油价需求;另一方面欧佩克减产以及地缘政治冲突一定程度上为油价提供支撑。除9月16日沙特石油设施遇袭导致油价短暂冲高外,布伦特原油价格基本在56-68 美元/桶的中低位区间内震荡。

截止12月20日,纽约WTI油价、伦敦布伦特分别为每桶60.44美元、66.14美元,比4月下旬的高点分别下降5.86美元、8.43美元,降幅分别为8.84%、11.30%。全年来看,两市平均油价分别为每桶56.93美元、64.09美元,比2018年分别下降12.26%、10.60%。

(二)上海原油期货价格跟随国际原油期货价格波动

从价格走势来看,上海原油期货与伦敦布伦特、纽约WTI油价走势基本一致。5月20日上海原油期货价格升至年中高位,为每桶513.5元,8月6日降至年中最低位,为每桶399.6元。全年平均为每桶449.7元,同比下降0.66%(去年均价为3月26日-12月31日)。从成交情况来看,1-11月,上海原油期货累计总成交量6553.76万手,同比增长52.74%,总成交金额为291927亿元,同比增长36.73%,上市表现好于预期。

(三)国内成品油价格呈现震荡走势,均价低于上年

今年国内成品油批发价格整体呈现震荡走势,据国内资讯机构统计,1-12月汽油、柴油批发价格每吨分别为7208元、6621元,同比分别下降13.16%、4.31%。1-4月份,国内成品油价格7次上调,5-12月国内成品油下调及搁浅次数较多,前期涨幅基本“清零”。

二、2019年国内外油品市场主要特征

(一)全球原油供需由略显过剩转向基本平衡

从需求来看,受全球经济增速不及预期影响,原油需求增速相应有所放缓。今年以来,世界经济不断面临下行压力,国际货币基金组织四次下调2019年全球经济增长预期,从年初预测的3.9%下调到3%,为2008年全球金融危机以来全球经济的最低增速。低迷的经济增速抑制原油需求增长,国际能源署、欧佩克、美国能源信息署多次下调原油需求增速。国际能源署在最新月报中,将2019年全球原油需求增速预期下调到100万桶/日,其中经合组织2019年原油需求将下降75万桶/日,为2014年以来首次下降。

产量方面,今年以来欧佩克减产尤其是沙特超额减产对油价产生支撑。1月,沙特减产执行率达到122%,在其带动下,当月欧佩克减产执行率达到84%,2-11月欧佩克减产执行率均超100%。12月,欧佩克及其盟友达成新协议,明年一季度将减产幅度从当前日产量减少120万桶提高至170万桶。在美国页岩油产量持续增长的状况下,欧佩克减产对油价起到了明显的托底作用。

从库存来看,欧佩克数据显示,2019年上半年,以经合组织为代表的发达国家原油库存值略高于五年均值,表明全球原油供需关系略显宽松。截至10月,经合组织原油库存减少至29.04亿桶,较5年均值低290万桶,库存数据有所下降,供需基本恢复平衡。

(二)中美经贸磋商进程对油价带来明显影响

中美贸易摩擦持续至今,由于美国政府的态度反复,使得两国间的贸易谈判进程推进缓慢,对全球经济增长产生消极影响,同时也影响油价产生波动。纵观2019年的中美贸易摩擦与国际油价之间的关系,可以发现中美贸易磋商进程影响油价大幅波动。例如2019年8月1日,受特朗普宣布对中国3000亿美元输美商品加征10%关税消息影响,美国原油期货价格跌幅近8%,为2015年2月以来最大跌幅。10月11日,受中美贸易谈判将达成第一阶段协议消息的影响下,当日油价涨幅超过2%。

(三)地缘政治因素为油价提供支撑

在原油供需相对平衡的背景下,地缘政治事件频发对油价产生支撑。如美国制裁委内瑞拉、美国取消伊朗原油制裁豁免、沙特石油设施遭袭事件等地缘政治因素,市场预期原油供应下降,由此带来的风险溢价多次推动油价上行。

其中美国取消伊朗原油制裁豁免成为今年油价上涨的主要地缘政治因素。4月22日美国宣布取消对伊朗原油进口的豁免政策,受此影响,伊朗原油出口大幅萎缩。6月伊朗原油出口量约为53万桶/日,同比下降200万桶/日。伊朗强硬表态将封锁霍尔木兹海峡,并先后扣押英国油轮、击落美国无人机,美伊关系紧张推动国际市场油价出现一波明显上涨。

(四)特朗普政府的能源政策成为影响油价的新因素

从今年情况看,特朗普政府通过各种外交手段,加上国内原油产量稳步增长、原油出口量不断上升,使得美国对原油市场的影响力进一步加大。美国影响油价的手段较为丰富,如制裁委内瑞拉导致石油供应量下降;制裁中远海运导致油轮运费飙升,进而使得进口原油费用大增;“推特治国”的不确定因素也加大了油价波动频率。此外,今年6月份美国原油出口创377万桶/日的历史新高,累计出口30个国家,从10月开始连续数周成为原油净出口国。

(五)我国原油进口继续增长,对外依存度继续提高

受原油加工量上升影响,2019年我国原油进口需求有所扩大,1-11月原油进口量达4.62亿吨,同比增长10.5%,其中4月和10月进口依存度均超过73%。当前中国原油进口对外依存度逐渐提高,能源安全问题需要引起重视。

(六)国内炼厂炼化一体化逐步加深

今年以来,国内炼厂开工率维持高位,全年炼油总能力达到8.87亿吨,同比增长1.6%。随着炼油行业长足发展,产能过剩矛盾日益突出,倒逼炼厂从原来的燃料型向炼化一体化转型,从以生产成品油为主到拉长产业链,朝着“油化并举、油头化尾”方向发展。2019年上半年,国内炼化一体化企业达到23家,合计炼能超过3亿吨。中国石化旗下12家一体化炼厂,合计炼能1.79 亿吨,一体化炼能占其总炼能的65.4%;中国石油旗下8家一体化炼厂,合计炼能7750 万吨,一体化炼能占比为37.5%;恒力石化2000万吨炼化一体化项目,可将70%的原油转变成芳烃高端石化产品,其余生产汽油、柴油等副产品。

三、预计2020年国际油价保持低位

展望2020年,全球经济可能继续保持低速增长,原油需求增速将进一步减弱。原油供应持续增长,供需关系继续宽松,国际油价仍将保持低位震荡态势。

(一)全球经济低迷继续拖累原油需求

在全球主要经济体增速放缓,经贸冲突及地缘矛盾风险上升的大背景下,全球经济面临的不确定性进一步提升。国际货币基金组织最新报告中对全球2020年经济增速预测下调0.1个百分点至3.4%,仍处于较低水平。从国别和地区来看,美国仍然保持较高的经济增速,但是随着宽松货币政策刺激效果减退、与其他经济体贸易争端的持续以及美国大选扰动,未来美国经济增速将温和下行;欧元区、英国、日本等发达经济体经济增长也将维持低位;新兴经济体增长势头回落,经济下行压力加大。受全球经济前景低迷影响,市场对2020年全球原油需求持谨慎态度。预计明年全球原油需求增长110-120万桶/日,略好于2019年。

(二)原油供应增速放缓

美国、俄罗斯、以沙特为代表的欧佩克占据全球原油市场70%份额,是全球原油主要供应方。近几个月来,三方原油产量已有所分化。其中沙特遵守减产协议产量继续下滑,11月产量环比减少150万桶;俄罗斯10月产量基本持平于9月,仍高于其承诺的减产目标;美国原油日产量已创下1290万桶的历史新高。

2020年三大产油国面临不同的生产环境,预计产量有所差异,但总体供应增速放缓。国际能源署预计,2020年美国原油产量增长120万桶/日,比2019年减少40万桶/日;其中页岩油增幅为91万桶/日,比2019年减少36万桶/日。欧佩克则持续并加大减产力度以平衡市场,12月达成的减产协议中,欧佩克及其盟友2020年一季度扩大减产规模至170万桶/日,同时沙特还表示,除了执行减产协议以外,本国额外减产40万桶/日。

(三)贸易摩擦及地缘政治仍是影响油价的主要不确定因素

一是美国面临总统换届选举。预计大选之前,特朗普仍将以降息等手段维持“股强油弱”的格局以吸引选票。二是中美贸易摩擦仍然会对全球经济造成持续性影响。虽然12月13日中美双方已就第一阶段协议文本达成一致,但鉴于前期美方态度多次反复,后续不确定性仍然较大,对油价的影响不容忽视。三是地缘政治方面,仍需密切关注美伊关系。预计美国取消对伊朗制裁概率不大。同时年底爆发的伊拉克及伊朗民众游行也对明年两国政局及中东局势有所影响。四是英国脱欧进程仍将在一定程度上影响世界经济运行态势。12月20日,英国议会通过脱欧协议,此前市场担忧的脱欧不确定性明显降低。但后期英欧贸易谈判进程给英国经济乃至世界经济基本面带来的风险仍将继续。

综上分析,2020年全球原油供需形势总体宽松,价格仍将以低位震荡为主,地缘政治冲突等“黑天鹅”事件将影响油价短期内波动幅度。

四、2020年国内成品油市场变化趋势

随着明年国际油价总体弱势运行,以及国内民营炼化一体化的逐步加深,成品油供应量将稳步提升,但需求增速放缓,预计成品油价格面临下行压力。

(一)国内成品油市场供应过剩,需求增长仍然乏力

2019年,国内成品油产量31527万吨,同比增长2.9%,市场成品油供应充足。恒力、浙江石化两大千万吨级民营炼化一体化项目相继投产,带动炼油能力保持增势。预计2020年,随着新增炼厂的产能释放,成品油供应量还将进一步增加。

需求方面,受汽车销量低迷、环保力度加大等因素影响,今年成品油消费增速放缓,2019年1-10月成品油表观消费量同比增长1.9%,增速下滑3.4个百分点。其中汽油消费量同比增长3.6%,增速下滑3.3个百分点;柴油消费量同比下降0.5%,增速下滑3.6个百分点。随着经济增速放缓,环保政策力度加大,替代能源增加,成品油需求将进一步放缓。预计2020年国内汽油消费增长为1%,柴油消费同比下降5%,航煤消费增速放缓至2%。总体来看,国内成品油消费需求增长依然乏力。

(二)出口仍是平衡国内供需关系的主要手段

2019年,我国1-11月累计进口原油4.62亿吨,截止到目前,2019年原油非国营进口允许量实际已累计下发1.66亿吨,较2018年增长12%。相比之下,已向中石化、中石油、中化、中海油累计下发成品油出口配额5600万吨,民营炼厂无出口配额。近日,《中共中央国务院关于营造更好发展环境 支持民营企业改革发展的意见》中提出,支持符合条件的企业参与原油进口、成品油出口。该举措是油气进出口改革的重要体现,将有利于缓解国内成品油市场供应过剩局面,预计2020年我国成品油出口将进一步增长。

- 热点排行

京公网安备11010202010153号

京公网安备11010202010153号