今年以来,新冠肺炎疫情在我国和全球其他国家持续发展变化,国际大宗商品在生产供应受到影响的同时,市场整体需求也受到较大冲击,价格水平在宽幅震荡中大幅下跌。全球疫情发展变化是影响后期国际商品价格变化的最主要因素,预计二季度仍将震荡偏弱运行。

一、一季度国际大宗商品价格宽幅震荡

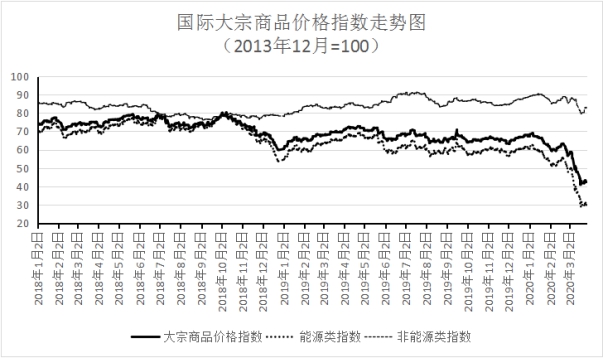

今年一季度,我国新冠肺炎疫情经历持续发展到基本控制,国内生产、消费均受到不同程度影响,3月份开始,疫情在全球其他地区蔓延并持续恶化,全球商品需求大幅走弱,同时OPEC+减产谈判破裂,以原油为代表的工业品价格大幅下跌,而农产品受到疫情“风险升水”冲抵,价格跌幅较小。3月份,我中心编制的中价国际大宗商品价格指数、美国商品调查局编制的CRB指数分别比去年12月下降28.3%、23.2%。具体来看,原油价格下跌47%居首,南非煤炭下跌19%、铜下跌14%跌幅靠前;国际农产品中,大米价格上涨18%涨幅居首,小麦、玉米、大豆价格下跌1-3%左右。

(一)国际油价剧烈波动中大幅下行。今年1月份,国际油价基本平稳,此后在我国及欧美疫情影响下,全球需求显著下降,3月初OEPC+谈判破裂后,沙特及俄罗斯依然坚持增产计划,国际油价大幅下跌至18年来低位。3月底,伦敦布伦特、纽约WTI油价分别为每桶22.74美元、20.48美元,均比年初水平大幅下跌66%左右。3月平均价分别为每桶30.92美元、34.25美元,环比下跌38.8%、38.3%,比去年12月下跌47.4%、46.3%。

(二)铁矿石、有色金属价格震荡下降。受我国疫情及春节因素影响,今年前2个月铁矿石价格震荡偏弱。随着海外新冠肺炎疫情加重,欧美主要钢企相继传出减产消息,铁矿石全球消费受到实质性影响,价格震荡下行。月底,普氏、上海钢联铁矿石价格(62%,青岛港,CFR)分别为83.7美元/吨、83.55美元/吨,较年初分别下降10.2%、10.5%。

受疫情影响,今年以来有色金属价格持续下跌。3月份,伦敦铜、铝期货价格分别为每吨5203美元、1638美元,比去年12月分别下降13.8%、7.2%。

(三)煤炭价格走势分化。全球范围新冠肺炎疫情爆发,煤炭生产、运输等经营活动受到不同程度的影响。由于澳大利亚煤炭主要出口至中日韩等亚太地区,该区域的疫情基本控制或者相对平稳,澳大利亚煤炭出口价格先跌后升。3月份,澳大利亚纽卡斯尔煤炭出口离岸价为每吨67.17美元,比年初上涨4.95%;南非煤炭出口离岸价为每吨67.03美元,比年初下跌13.5%。

(四)疫情“风险升水”推动农产品价格企稳偏强运行。今年前2个月,国际农产品价格总体在近年来低位徘徊运行,随后疫情在全球爆发,对农产品产生了一定的“风险升水”。主要体现在:疫情提升了短期的需求,如各国实施严格的社会隔离措施,民众恐慌性囤积食品,对面包、面粉的需求激增;疫情影响了物流运输,如巴西等南美大豆装船速度减慢;疫情对生产带来影响,如马来西亚最大的棕榈种植园因出现感染者关停,采取封锁措施;越南、哈萨克斯坦、俄罗斯等出口国对部分粮食品种实行了出口管制措施。3月份芝加哥交易所小麦、玉米、大豆期货价格比去年12月分别下降1.0%、2.4%、3.0%,豆油价格下跌14%,豆粕价格上涨4%,洲际交易所棉花、白糖价格下跌11%、8%,泰国和越南大米出口价格分别上涨19%、17%。

二、二季度国际大宗商品价格仍将震荡偏弱运行

全球疫情发展变化是影响二季度国际大宗商品价格变化的最主要因素。从当前态势看,目前疫情最为严重的意大利、美国、西班牙等国在5月中旬左右可能出现好转,但距离完成控制仍需时日;而印度、非洲这些国家可能成为潜在的疫情爆发点。通过我国疫情持续时长、复工复产情况判断,当前全球商品市场产业链修复、需求真正迎来转变可能需要半年甚至更多时间。

近期,国际主流机构纷纷下调了今年全球经济增长预期,尤其是预计二季度全球经济仍会大幅下滑,但三季度会出现强势反弹。受其影响,国际大宗商品价格也将出现明显波动。

(一)国际油价低位震荡运行。目前,海外疫情持续恶化,越来越多的国家采取限制出行的方式控制疫情,对原油的实际需求产生重要影响,原油库存不断提高。例如欧盟预计汽柴油总需求削减70%。OPEC+的最新预计,2020年全球石油需求将减少680万桶/日,其中二季度至少减少1200万桶/日,全球石油市场过剩库存为1470万桶/日。

近期,OPEC+规模史无前例减产协议正式落地,本次OPEC+减产将对国际油价中长期走势带来利好,油价的底部支撑也将得到加固。但从短期来看,市场对于减产执行力度和减产幅度仍有质疑,综合海外疫情发展、历年减产协议执行情况及油价修复时长等因素判断,二季度国际油价将在较低水平运行。

(二)铁矿石价格稳中偏弱。目前来看,澳洲与巴西受疫情影响相对较小,二季度铁矿石供应可能会有所增加。同时,二季度澳洲飓风减少,且矿山在6月份财年末期存在冲量的可能。但从消费端来看,疫情对全球消费的影响将在二季度传导至钢铁供应端,钢铁消费不足,二季度铁矿石价格大概率稳中偏弱运行。

(三)煤炭价格震荡偏弱运行。全球煤炭主产国中,3月底南非实施为期21天的全民“待在家中”防疫措施,印尼个别矿自主宣布暂停生产,可能短期推升煤炭出口报价。但由于印度、巴基斯坦作为南非动力煤主要需求国,为遏制疫情扩散均有采取不同程度的限制措施,煤炭需求乏力,供应端对市场的影响低于需求端。同时,当前我国国内电厂库存偏高,需求增加有限,国内替代煤种供应相对充裕,进口煤需求放缓,对国际煤炭价格构成压力。

(四)农产品价格宽幅波动。在疫情持续期间内,国外农产品市场仍可能出现更多因感染疫情而停止生产、限制出口等突发现象,加大价格波动幅度、频率。但当前全球玉米、小麦、大豆和大米等主要农作物的库存充足,如今年全球大米和小麦的总产量预计将达到创纪录的12.6亿吨,足以满足全球需求;全球粮食库存消费比接近30%,远高于正常17%的安全线水平。同时,全球农产品供应链的不畅,只是短期问题,东南亚棕榈、南美大豆等收获工作实质性影响有限。新冠肺炎疫情影响了农产品的供应节奏,但并未改变其当前供应较为宽松的格局,疫情对市场情绪的影响大于对市场价格所产生的实质影响。

综合看,预计二季度国际市场大宗商品价格仍将在偏低水平震荡运行,工业品波动幅度可能收窄,农产品波幅可能会有所扩大,须重点关注产油国减产情况及主要农产品出口国出口管制情况。

- 热点排行

京公网安备11010202010153号

京公网安备11010202010153号