市场预期10月份钢材价格走势震荡偏弱

2020-09-29

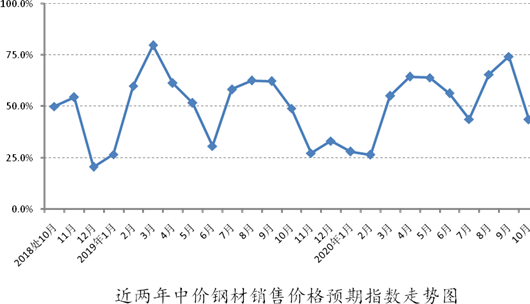

据对全国重要钢材批发市场调查,10月份钢材批发市场销售价格预期指数、购进价格预期指数分别为43.8%、39.1%,比上月分别下降30.6和32.2个百分点,均明显低于50%分界线,反映出市场普遍看淡10月份钢材市场价格行情。

10月钢材批发市场销售量预期指数、库存量预期指数分别为52.9%、51.4%,比上月分别下降19.6和上升12.9个百分点,反映出各方预计10月份钢材需求可能继续放缓,库存压力会有所上升。

10月钢材批发市场单位销售成本预期指数、销售利润率预期指数分别为51.9%、41.8%,比上月分别下降12.3和18.7个百分点,预示着虽进货成本可能下降,但因对销售价格预期悲观,经销商普遍认为销售利润还将走低。

成本支撑力度减弱以及钢材去库存进程受阻是导致市场对10月份钢材价格普遍看淡的主要因素。一是8月份以来铁矿石、螺纹钢等期货价格持续大幅上涨并连创年内新高,投资者短期获利较丰,自9月中下旬市场在获利了结心态影响下价格高位松动,并一度出现大幅下挫,导致市场看空情绪升温,带动钢材现货价格承压下行。二是供强需弱影响下,钢材库存消化进程缓慢。9月份北方部分地区环保限产力度不及预期,市场供给继续小幅攀升。据中钢协统计,9月中旬,全国重点钢铁企业日均生产粗钢、钢材分别为215.6万吨、204.5万吨,比上旬日均产量分别增长0.42%和2.30%。而需求增长缓慢,去库存速度连续放缓。据Myseel统计,9月24日全国主要钢材社会库存1547.13万吨,较上月同期减少仅1.1万吨。从调查来看,市场对国庆节后供需环境改善相对谨慎,预计10月份钢材价格将呈震荡偏弱走势。

- 热点排行

京公网安备11010202010153号

京公网安备11010202010153号