市场综述:本周矿区市场弱稳为主,整体需求有限,前半周价格小幅下跌,后半周民用煤需求有所增加,个别矿小幅调整5-10元,煤矿销售基本平衡,变动不大。北港市场需求寡淡,货主报价也变动不大,煤价稳定,5500K煤种报860-865元/吨, 5000K煤种报755-765元/吨,江内市场同样稳定,价格变动不大。

周度指数(10月21日-10月25日)方面:易煤北方港动力煤价格指数(YBSPI)5000K0.8S指数为760.8元/吨,环比下跌1.2元/吨,跌幅0.16%,5500K0.8S指数为860.8元/吨,环比持平。

易煤长江口动力煤平仓价格指数(YRSPI)5000K0.8S当期指数为796.8元/吨,环比上涨0.6元/吨,涨幅0.08%,5500K0.8S当期指数为893.8元/吨,环比上涨0.6元/吨,涨幅0.07%。

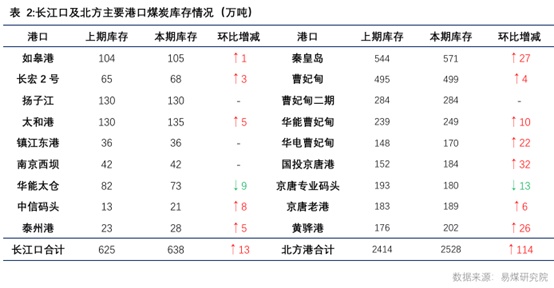

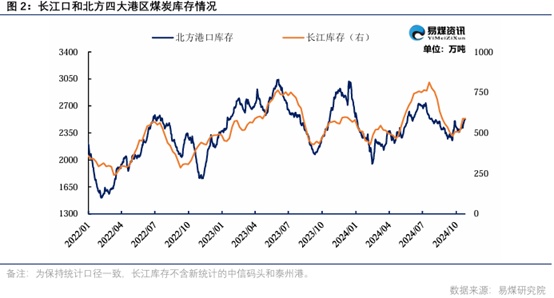

北港累库:本周北港港口调入量略增,日均调入184.8万吨,环比增加0.6万吨。锚地船本周日均68艘,环比增加4艘,日均吞吐量167.1万吨,环比下降15.3万吨。截至10月25日,北方港合计库存2528万吨,环比增加114万吨。

发运端:大秦线检修检修即将结束,本周运量略增,本周日均运量104万吨;呼局请批车量下降,本周日均请车25列,批车量日均25列。

江内累库:截至10月25日,长江口九大主要港口合计库存638万吨,环比增加13万吨。

表 :长江口及北方主要港口煤炭库存情况(万吨)

图 :长江口及北方主要港口煤炭库存情况(万吨)

随着大秦线检修即将结束,货盘有释放,本周海运市场需求较好,运价上涨。截至10月25日,北方港-长江口(张家港4-5万吨)进江航线运价34.2元/吨,较上周同期上涨5元/吨,北方-广州(6-7万吨)航线运价38.8元/吨,较上周同期上涨3.5元/吨。

图:沿海煤炭海运费价格走势

天气方面:未来10天(10月18-27日),除华南平均气温较常年同期偏低外,我国其余大部地区气温偏高或接近常年同期,水电进入淡季,电厂日耗回落。

图:三峡水电站日度发电量预测值

本轮动煤主要还是产业驱动为主导,因为十月非电终端实际的消费基本兑现,预计到11月上旬,非电终端进入错峰减产阶段,非电的消费预期并不强。电力消费方面,本周气候预测对今冬的“拉尼娜”气候发生的概率调低,导致的冷冬预期弱化。

市场节奏上,本周大秦线检修结束,下游电厂补库需求阶段性释放,支撑煤价有小幅走强,但电力系统目前绝对库存较高,补库力度并不大,预计下周煤价将延续稳中稍强的走势,整体变动不大。