市场综述:五一过节期间,坑口市场弱势下跌,大秦检修结束,北港调入增加,在原本库存偏高的情况下继续累库。节后北港情绪比较弱,货主低价有出货,报价下跌,到后半周煤价跌幅还有扩大,周初5500K煤种报650-665元/吨,5000K煤种报570-580元/吨,临到周五,5500K煤种主流报到635-645元/吨,5000K煤种报报555-570元/吨。江内市场也同样偏弱,本周跌速加快,本周五5500K报价685元/吨附近,5000K煤种610元/吨左右。

周度指数(5月6日-5月9日)方面:易煤北方港动力煤价格指数(YBSPI)5000K0.8S指数为574.8元/吨,环比下跌11.5元/吨,跌幅1.96%,5500K0.8S指数为651.3元/吨,环比下跌12.0元/吨,跌幅1.81%。

易煤长江口动力煤平仓价格指数(YRSPI)5000K0.8S当期指数为614.3元/吨,环比下跌11.5元/吨,跌幅1.84%,5500K0.8S当期指数为693.5元/吨,环比下跌12.5元/吨,跌幅1.77%。

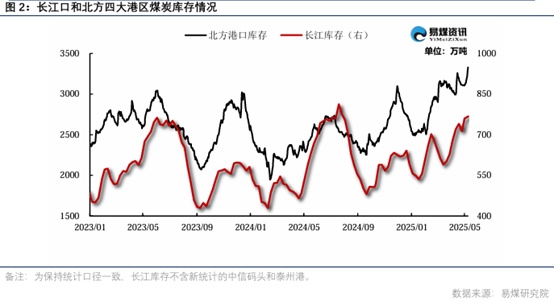

北港大幅度累库:本周北港吞吐量下降,调入量提升,库存增加,本周日均调入量208.4万吨,环比增加9.1万吨。锚地船日均41条,环比下降35条,日均吞吐量176.9万吨,环比下降21.1万吨。截至5月9日,北方港合计库存3327万吨,环比增加209万吨。

发运端:大秦线检修结束,调运恢复正常,本周日均运量110万吨;呼局请批车量稳定,本周日均请车28列,批车量日均28列。

江内各港累库:截至5月9日,长江口九大主要港口合计库存813万吨,环比节前同期增加4万吨。

表 :长江口及北方主要港口煤炭库存情况(万吨)

图 :长江口及北方主要港口煤炭库存情况(万吨)

航运市场:本周市场信心不断受挫,煤价下跌速度加快,航运市场导致海运市场商谈氛围清淡,新增货盘稀少,运价下跌。截至5月9日,北方港-长江口(张家港4-5万吨)进江航线运价25.2元/吨,较节前同期下跌4.9元/吨,北方-广州(6-7万吨)航线运价34.7元/吨,较节前同期下跌4.9元/吨。

图:秦皇岛-广州5-6万DWT运费

天气方面:未来10天(5月9-18日),江南东部华南降水偏多,陕西中南部、华北南部、黄淮中西部等地降水持续偏少,气温偏高,旱情将维持和发展。西南地区水电有逐渐抬升,民用电稳定。

图:三峡水电站日度发电量预测值

国内供应依然刚性,社会库存继续累库,北港和江内库存较高,大秦线检修结束,北港继续快速累库,市场煤出货压力增大。电力需求方面,宏观经济预期一般,关税的影响会逐渐传到到用电端,工业生产用电量没有超预期表现,而五月全国气温并不高,民用需求增量不大,整体社会用电量的不及预期,且5月是水电增发的时间段,即在整体电力需求表现一般的情况下,水电增发对火电有挤压,导致动力煤市场预期悲观,贸易商开始积极甩货,煤价加速下跌。

以上煤价下跌的驱动在下周并没有大的边际变化,预计下周煤价仍然延续下跌态势。