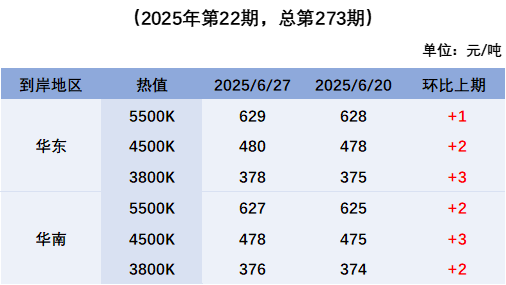

6月第4周(6月23日-6月27日),中国进口动力煤采购价格指数(CICI)各指数价格稳中反弹,5500K华东和华南采购价均为629元/吨和627元/吨,分别较上期上涨1元/吨和2元/吨,4500K华东和华南采购价均为480元/吨和478元/吨,分别较上期上涨2元/吨和3元/吨,3800K华东和华南采购价分别为378元/吨和376元/吨,分别较上期上涨3元/吨和2元/吨。

本周外盘各煤种报价稳中略涨:(1)印尼中高卡煤,市场表现较为平稳,矿方报价变化不大。印尼煤Nar4500K的巴拿马型船FOB报价大致55-56美元/吨;(2)印尼低卡煤方面,市场需求有所好转,印尼矿方报价平稳。印尼煤Nar3800K巴拿马型船8月固定盘报价为40-42美元/吨;(3)澳洲煤方面,北半球气温逐步回升,日本和韩国采购需求增加,澳洲矿方报价稳中略涨。澳煤Nar5500K的FOB报价大致65-67美元/吨。

印尼回国方面,印尼煤炭价格连续下跌,北半球气温逐步走高,下游终端买方采购意愿提升,煤炭运输需求明显回升,南美粮食运输需求稳定释放,市场运力维持紧平衡,印尼回国运价小幅上涨。截至6月27日,巴拿马型船从南加回国即期运价7.20美元/吨,较上期上涨0.20美元/吨,灵便型船从南加到上海运价报9.20美元/吨,到广州约8.30美元/吨,均较上期上涨0.35美元/吨。澳洲回国方面,澳洲矿商财年冲量结束,铁矿石运输货盘明显减少,东澳煤炭运输基本恢复正常,市场空放运力偏多,整体运价下滑明显;截至6月27日,好望角型船从纽卡斯尔回国即期运价报10.00美元/吨,较上期下跌3.00美元/吨。

本周,市场情绪继续好转,产地和港口煤价均有所上涨,进口贸易商报价有所止跌,市场成交氛围一般。随着全国气温明显反弹,华北地区多高温天气,日耗水平明显增加,进口贸易商报价试探性反弹,主流电厂观望意愿明显增强,部分大型电厂并未放标,市场中标数量环比大幅减少,有电厂采购价格更低的菲律宾煤,菲律宾Nar3800K的煤价较印尼Nar3800K煤价低10-15元/吨。

随着长江中下游地区出梅,受副热带高压的影响,江淮江南等地有持续性高温天气,预计沿海省份日耗继续季节性增加,当前进口煤炭普遍具有价格优势,而沿海电厂库存较去年偏低,沿海电厂仍有补库需求,内贸煤炭价格逐步企稳反弹,后续进口煤价或将有所反弹。