上周,国内LNG市场需求不足,价格下跌。本周,北方地区气温将总体平稳,且临近传统春节,主消费地部分工业用户停工停售,沿海主消费地对天然气需求减少,预计LNG价格将继续下降。

一、本周LNG价格小幅下降

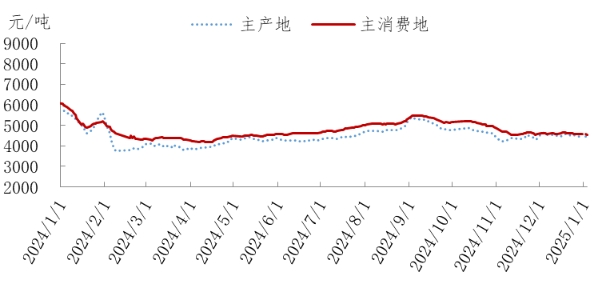

上周,市场供应保持充足,且随着部分液厂恢复生产,上游供应有所增加,但受到元旦假期影响,下游需求疲软。国内LNG平均价格为4693元/吨,较前一周下降0.49%,同比低21.89%。

图1 主产地和主消费地LNG价格走势

注:1.主产地包括陕西、内蒙、山西、四川、宁夏;主消费地包括北京、天津、河北、山东、河南、江苏、广东;2.价格为LNG成交价(数据来源于隆众资讯,下同)。

二、主消费地需求不足,价格下降

上周,京津冀鲁等7个主要LNG消费地市场成交价平均为4567元/吨,环比下降0.41%,较去年同期下跌20.23%。主要市场价格变化幅度及原因见下表。

表1 上周主消费地LNG价格变化及原因(单位:元/吨)

省份 | 周内平均价 | 与前一周相比 | 主要原因 |

北京天津 | 4431 | 下降34元 | 上游降价销售 |

河北 | 4500 | 下降51元 | 同上 |

山东 | 4560 | 上涨48元 | 进口LNG年度销售任务完成,抬价销售 |

江苏 | 4755 | 上涨18元 | 同上 |

广东 | 4600 | 下降40元 | 上游降价销售 |

作为冬季京津冀保供风向标的曹妃甸LNG港口库存较前一周增加吨至11万吨;周内日均槽车提货量较前一周增加1车至70车;管输量2800万方/天,较前一周减少800万方/天。当前港口库存占总有效库存的88%,库存水平居于高位。

三、主产地LNG价格下降

上周,西北气源执行12月下半月综合气源成交价格2.51-2.57元/立方米,与前一周期持平。隆众资讯统计,全国265家LNG工厂开工率54.88%,环比上涨0.11个百分点。上周国内LNG工厂生产总量约50.06万吨,较前一周上涨2.44%。

由于市场上游LNG供应不断增加,市场竞争加剧,带动主产地LNG价格下降。陕蒙晋等5个主产地LNG市场成交价平均为4465元/吨,环比下降1%,较去年同期下跌21.15%。主要市场价格变化幅度及原因见下表。

表2 上周主产地LNG价格变化及原因(单位:元/吨)

省份 | 周内平均价 | 与前一周相比 | 主要原因 |

陕西 | 4461 | 下降28元 | 上游出货不佳,积极降价出货 |

内蒙 | 4475 | 下降145元 | 同上 |

宁夏 | 4575 | 下降10元 | 同上 |

山西 | 4421 | 下降64元 | 同上 |

四川 | 4490 | 上涨60元 | 区内价格过低,上游抬价销售 |

四、进口LNG到港量减少

上周,接收站上游船期供应环比下降。国内18座接收站共接收LNG运输船26艘,接船数量较上周增加1艘,到港量为158.82万吨,环比下降11.14%。本周期主要进口来源国为澳大利亚、卡塔尔、马来西亚,到港量分别为42.76万吨、37.49万吨、18.81万吨。

国内主要接收站槽批量14945车,较前一周期减少1004车,环比下降6.3%。其中,华北地区槽批量下降1.78%,华东地区槽批量下降7.36%,华南地区槽批量下降9.98%。

图2 32个进口LNG接收站平均出站价走势

国内32个进口LNG接收站平均出站价为4593元/吨,较前一周下降0.37%,较去年同期下跌25.02%。其中,国网天津出站均价为4356元/吨,下降1元/吨;中石化董家口出站均价为4800元/吨,持稳;中石油如东出站均价为4580元/吨,上涨36元/吨;珠海金湾出站均价为4821元/吨,下降129元/吨。

五、预计本周LNG价格继续下降

本周国内LNG工厂开工将微幅增加,同时海气供应量保持稳定,整体供应量较为充裕。需求方面。进入腊月后,华南、华东、华北制造业陆续停工,工业需求下降,同时导致货运物流继续收缩,LNG车用需求存减少,气温降低对LNG调峰提振有限。综上,预计本周LNG价格将继续下降。