上周,国内LNG市场供需双增,交通恢复后市场贸易流动也在增加,量价同步上行。本周,国内气温将转暖,假期降负停产的工厂将陆续提产或复工,市场供应将明显增加,预计LNG价格小幅下降。

一、上周LNG供需双增,价格上涨

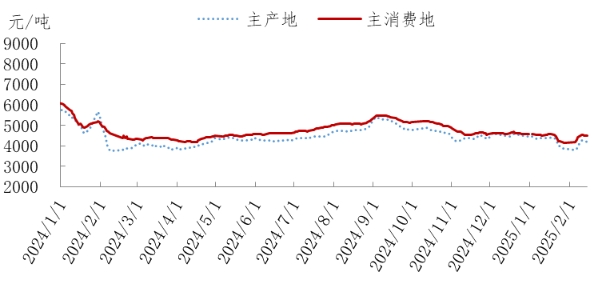

上周,下游陆续复工复产,需求有所增加,同时随着交通恢复,低价液厂销售范围扩大,上游积极抬价销货。国内LNG平均价格为4551元/吨,较上周期上涨4.96%,同比高3.74%。

图1 主产地和主消费地LNG价格走势

注:1.主产地包括陕西、内蒙、山西、四川、宁夏;主消费地包括北京、天津、河北、山东、河南、江苏、广东;2.价格为LNG成交价(数据来源于隆众资讯,下同)。

二、主消费地需求增加,价格上涨

上周,京津冀鲁等7个主要LNG消费地市场成交价平均为4511元/吨,环比上周期上涨6.31%,较去年同期高2.97%。主要市场价格变化幅度及原因见下表。

表1 上周主消费地LNG价格变化及原因(单位:元/吨)

省份 | 周内平均价 | 与上两周相比 | 主要原因 |

北京天津 | 4437 | 上涨378元 | 节后供需双增,市场价格修复性上涨 |

河北 | 4430 | 上涨408元 | 同上 |

山东 | 4462 | 上涨164元 | 同上 |

江苏 | 4567 | 上涨72元 | 同上 |

广东 | 4750 | 上涨50元 | 同上 |

作为冬季京津冀保供风向标的曹妃甸LNG港口库存较前一周增加7万吨至33万吨;周内日均槽车提货量较前一周增加1车至60车;管输量1000万方/天,较前一周减少1000万方/天。当前港口库存占总有效库存的60%,库存水平居于中位。

三、主产地LNG价格上涨

上周,西北气源执行2月上半月综合气源成交价格2.45元/立方米,价格较上周持稳。隆众资讯统计,全国266家LNG工厂开工率50.38%,环比减少2.99个百分点。上周国内LNG工厂生产总量约45.7万吨,较前一周减少4.65%。

陕蒙晋等5个主产地LNG市场成交价平均为4241元/吨,环比上周期价格上涨9.49%,较去年同期上涨4.13%。主要市场价格变化幅度及原因见下表。

表2 上周主产地LNG价格变化及原因(单位:元/吨)

省份 | 周内平均价 | 与上两周相比 | 主要原因 |

陕西 | 4266 | 上涨366元 | 市场需求增长,销售半径扩大 |

内蒙 | 4260 | 上涨500元 | 同上 |

宁夏 | 4240 | 上涨125元 | 同上 |

山西 | 4235 | 上涨465元 | 同上 |

四川 | 4202 | 上涨382元 | 同上 |

四、进口LNG到港量增加

上周,接收站上游船期供应环比增加。国内13座接收站共接收LNG运输船14艘,接船数量较上周持平,到港量为99.08万吨,环比增加3.9%。主要进口来源国为卡塔尔、澳大利亚、俄罗斯,到港量分别为48.13万吨、19.75万吨、13.71万吨。

国内主要接收站槽批量10351车,较前一周期增加5991车,环比上涨137.41%。其中,华北地区槽批量上涨168.13%,华东地区槽批量上涨143.66%,华南地区槽批量上涨88.87%。

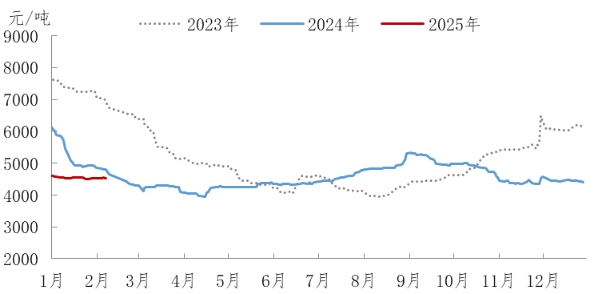

图2 32个进口LNG接收站平均出站价走势

国内32个进口LNG接收站平均出站价为4528元/吨,较上周期上涨0.02%,较去年同期下跌4.42%。其中,国网天津出站均价为4413元/吨,上涨117元/吨;中石化董家口出站均价为4800元/吨,持稳;中石油如东出站均价为4394元/吨,下降69元/吨;珠海金湾出站均价为4650元/吨,持稳。

五、预计本周LNG价格小幅下降

本周,LNG下游工业需求将会进一步恢复,但随着气温转暖,采暖需求将减少。供应方面,假期降负停产的工厂也会陆续提产或复工,整体资源供应量将有明显增加,预计价格小幅下降。