上周,LNG市场供需双增,上游出货顺畅,工厂库存水平有所下降,国内LNG价格连续第五周上涨。本周,预计LNG市场需求将继续恢复,价格将保持小幅上升。

一、上周市场供需双增,价格继续上涨

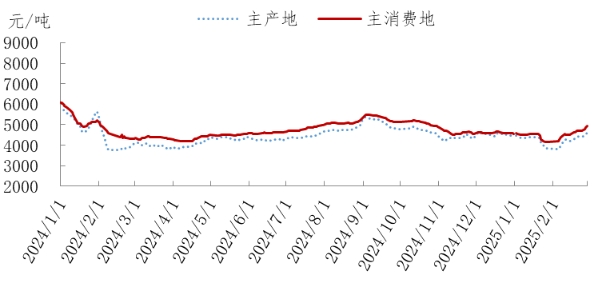

上周,国内LNG供应小幅上升,市场需求继续增长,叠加进口成本较高,出厂价格、主消费地接货价格均保持上涨。国内LNG平均价格为4859元/吨,较上周期上涨2.09%,同比高13.59%。

图1 主产地和主消费地LNG价格走势

注:1.主产地包括陕西、内蒙、山西、四川、宁夏;主消费地包括北京、天津、河北、山东、河南、江苏、广东;2.价格为LNG成交价(数据来源于隆众资讯,下同)。

二、主消费地需求向好,价格上涨

上周,京津冀鲁等7个主要LNG消费地市场成交价平均为4810元/吨,环比上周期上涨3.33%,较去年同期高14.62%。主要市场价格变化幅度及原因见下表。

表1 上周主消费地LNG价格变化及原因(单位:元/吨)

省份 | 周内平均价 | 与上两周相比 | 主要原因 |

北京天津 | 4664 | 上涨130元 | 上游持续抬价出货 |

河北 | 4651 | 上涨105元 | 同上 |

山东 | 4762 | 上涨116元 | 同上 |

江苏 | 4853 | 上涨168元 | 同上 |

广东 | 5260 | 上涨320元 | 同上 |

作为冬季京津冀保供风向标的曹妃甸LNG港口库存较前一周增加1.3万吨至40万吨;周内日均槽车提货量较前一周增加14车至78车;管输量625万方/天,较前一周减少275万方/天。当前港口库存占总有效库存的73%,库存水平居于中高位。

三、主产地LNG价格上涨

上周,西北气源执行2月下半月综合气源成交价格2.38-2.39元/立方米,价格较上周持稳。隆众资讯统计,全国268家LNG工厂开工率52.69%,环比增加2.43个百分点。上周国内LNG工厂生产总量约47.66万吨,较前一周增加5.21%。

陕蒙晋等5个主产地LNG市场成交价平均为4495元/吨,环比上周期价格上涨3.2%,较去年同期上涨14.12%。主要市场价格变化幅度及原因见下表。

表2 上周主产地LNG价格变化及原因(单位:元/吨)

省份 | 周内平均价 | 与上两周相比 | 主要原因 |

陕西 | 4451 | 上涨147元 | 下游接货价格跟随上游上涨 |

内蒙 | 4500 | 上涨140元 | 同上 |

宁夏 | 4375 | 上涨134元 | 同上 |

山西 | 4530 | 上涨145元 | 同上 |

四川 | 4615 | 上涨129元 | 同上 |

四、进口LNG到港量减少

上周,接收站上游船期供应环比增加。国内13座接收站共接收LNG运输船17艘,接船数量较上周减少1艘,到港量为108.6万吨,环比减少19.20%。主要进口来源国为卡塔尔、澳大利亚、马来西亚,到港量分别为33.16万吨、26.61万吨、20.46万吨。

国内主要接收站槽批量14973车,较前一周期上涨16.61%。其中,华北地区槽批量上涨22.52%,华东地区槽批量上涨15.13%,华南地区槽批量上涨18.59%。

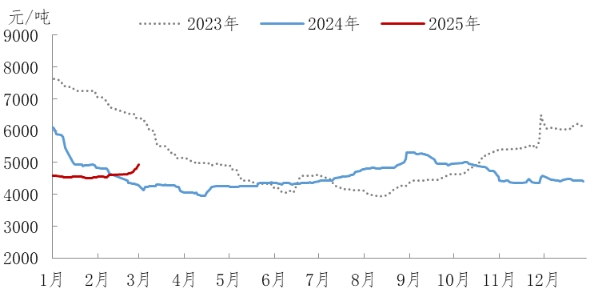

图2 32个进口LNG接收站平均出站价走势

国内32个进口LNG接收站平均出站价为4877元/吨,较上周期上涨4.71%,较去年同期上涨13.59%。其中,国网天津出站均价为4557元/吨,上涨104元/吨;中石化董家口出站均价为4800元/吨,持稳;中石油如东出站均价为4643元/吨,上涨172元/吨;珠海金湾出站均价为5071元/吨,上涨271元/吨。

五、预计本周LNG价格继续上涨

目前,包括车用需求在内的LNG市场需求总体恢复较好,下游入市较为积极,工厂液位明显降低,加之当前国内现货进口量有限,市场对价格上升的预期较强,预计后期价格仍有一定上行空间。