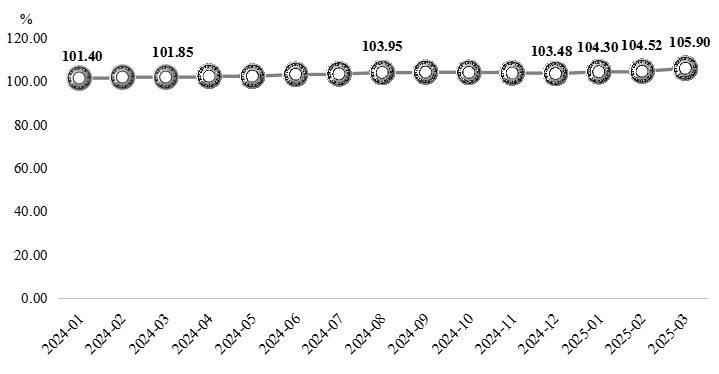

据“临西轴承产业指数”信息系统监测,2025年一季度,轴承产品价格指数走势相对平稳,截至3月收于105.90点,较2024年12月上涨2.34%。

图1 临西轴承产品价格指数走势

1月,汽车行业迎来良好开局,为轴承市场需求托底;叠加临近年末,轴承企业生产放缓,下旬左右陆续进入停工停产阶段,供应趋紧,进一步拉高了产品价格。2月,轴承钢价格整体回升,汽车、工程机械等下游应用领域在节后较快复苏,成本传导压力和需求增长共同推动价格指数上行。3月,“以旧换新”等政策继续发力,两会召开为市场注入积极预期,带动轴承价格指数继续回升,环比涨幅较2月扩大1.11个百分点。

展望下一阶段,美国加征关税或将倒逼中国轴承产业加速向技术自主化和市场多元化转型,为国产轴承企业提供新的发展机遇。同时,内需市场有望继续回升,家电、汽车等轴承下游行业在“以旧换新”等政策刺激下,消费增速或将进一步加快;基建投资将继续增长,轴承作为工业生产的基础零部件,必将有所受益。综合来看,预计下一季度临西轴承产品价格指数将保持温和上升趋势。

来源:数亮科技