2026年2月28日以色列和美国联合对伊朗发动军事打击以来,霍尔木兹海峡通航量暴跌,全球海运与能源市场遭遇重大供给侧冲击。此轮危机可能导致我国面临“输入性通胀”、出口导向型制造业受损、恐慌性抢运囤积与能源进口供应“断链”等多重风险。为此,建议多策并举,更好应对当前海运运价波动。

一、当前海运运价的基本情况

受地缘政治冲突与供应链断裂双重冲击,全球海运运价呈现“能源船型暴涨、集运成本推升、市场分化加剧”的特点。尽管近日部分船型运价出现高位技术性回调,但整体运价中枢已显著抬升,市场对长期冲突的恐慌预期正在固化。具体来看:

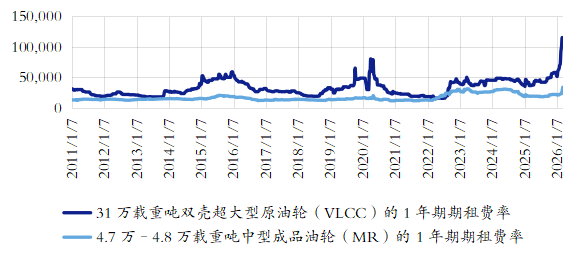

一是油轮运价维持“战争溢价”极值,运力供给结构性失衡。由于霍尔木兹海峡受阻导致中东流向远东的运力极度紧缺,叠加船东因战争风险产生的惜售心理,导致运价包含巨额“战争风险溢价”。克拉克松数据显示,2026年3月13日,全球超大型油轮(VLCC)租期1年的日租金(1年期期租运价)上涨12万美元/天,即期日收益达18万美元/天,已经进入了历史极值区域。全球成品油贸易流向也被迫进行长距离重构,中型(MR型)成品油轮日收益上涨至3-4万美元/天,是去年平均水平的两倍。

图1 超大型油轮和成品油油轮运价走势

(单位:美元/天)

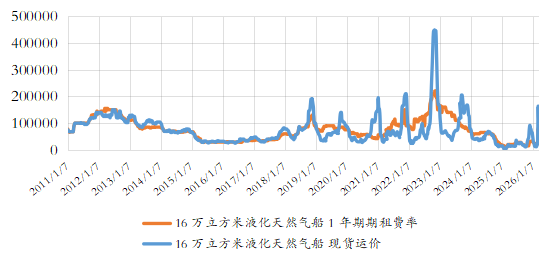

二是液化天然气(LNG)船运价高位震荡,受航线重构影响明显。美国墨西哥湾至欧洲航线、亚洲航线的16万立方米液化天然气运输船即期租金一度飙升至30万美元/日,较战争前上涨达6倍。目前虽回落至20万美元/天,但绝对值依然高企,且市场对卡塔尔和阿联酋出口受阻极为敏感(两国合计约占全球液化天然气供应量的20%),其供应中断已迫使贸易商转向美国、澳大利亚等更长距离的采购来源,运价随时可能因“再租赁”需求爆发而反弹。

图2 液化天然气船1年期期租和即期运价走势

(单位:美元/天)

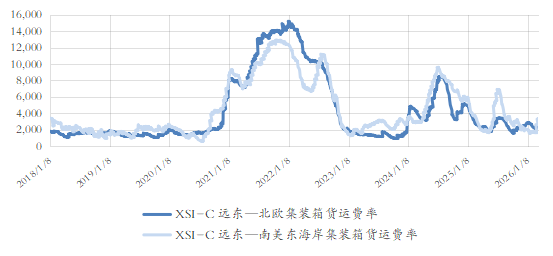

三是集装箱运价受成本端强力驱动,大幅上涨。集运市场虽非影响中心,但受燃油成本翻倍及保险费用激增影响,运价被动上涨。泽内塔航运指数(XSI)统计数据显示,3月12日远东—欧洲运价较中东战争爆发日之前上涨了8%,而同期远东—美西运价上涨108%。受中东局势直接冲击的波斯湾航线涨幅最为惊人,两周累计涨幅达1.5倍。班轮公司通过征收高额燃油附加费(BAF)和战争险附加费,将成本完全转嫁至运价。达飞海运对每个集装箱加收2000-4000美元“紧急冲突附加费”,赫伯罗特收取的“战争风险附加费”也高达每标箱1500美元。

图3 远东—欧洲和远东—美西航线集装箱运价走势

(单位:美元/40英尺标准集装箱)

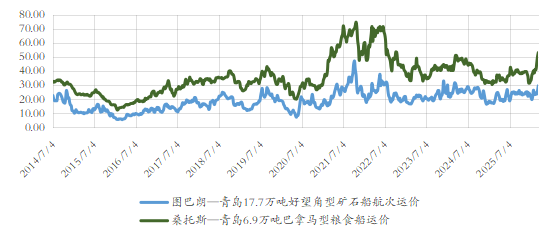

四是受燃油成本增加影响,大宗商品干散货运价跟涨但涨幅较小。克拉克松统计数据显示,3月13日的好望角型(矿粉)和巴拿马型(粮食)运价较中东战争爆发日之前分别上涨25%和17%。主要受燃油成本激增的直接推动,叠加部分大宗商品运输需求的结构性调整所致。但市场对高油价可能抑制全球经济增长的担忧加剧,将制约铁矿石等大宗商品的运价上涨。

图4 好望角型(矿粉)和巴拿马型(粮食)运价走势

(单位:美元/吨)

二、中东战争引发的海运运价波动对我国的主要影响

海运运价的异常波动已从单纯的物流成本范畴,向宏观经济层面进行传导,对我国物价稳定、出口竞争力及产业链安全构成了多维冲击。

(一)短期影响

一是进口能源到岸成本激增,加剧输入性通胀压力。历史数据显示,大宗商品价格与海运运价联动上涨相关系数超过0.8。我国原油进口对外依存度超70%。超大型油轮运价维持在20万美元/天的天价,单桶原油的运输成本较常态飙升数倍。叠加100美元/桶的原油价格,导致进口原油到岸价大幅攀升。“高油价+高运价”的双重叠加,将迅速向下游石化、交通、农业等行业传导,推高PPI指数。

二是集装箱运价上涨削弱出口竞争力,中小企业利润受损。对于我国利润微薄的出口导向型制造业(如机电、纺织)而言,海运费用的激增直接吞噬了出口利润。特别是对于采用成本、保险费加运费(CIF)条款成交的出口企业,运价波动可能导致“出口即亏损”,严重打击外贸企业接单信心。

三是极高运价扭曲市场预期,引发恐慌性抢运与囤积。高企的油轮和液化天然气运价,向市场释放了强烈的“运力紧缺”信号。这极易诱发国内进口商产生“恐慌性抢运”心理,不计成本地锁定远期运力,导致大量运力被无效囤积,进一步推高市场运价,扰乱正常的物流秩序。

四是运输通道受阻,履约成本与违约风险并存。霍尔木兹海峡通航量显著下降,迫使船舶绕行或等待。若绕行好望角,航程将延长10-14天,不仅增加燃油消耗,更导致船舶周转率大幅下降。对于签订了长期运输合同(COA)的中国船东而言,履约成本急剧上升,甚至面临巨额违约赔偿风险;对于货主而言,则面临货物延期交付导致的供应链断链风险。

(二)长期影响

如果中东战争长期化,霍尔木兹海峡通航持续受阻,将对我国造成进一步影响。

一是海运成本中枢上移,削弱我国制造业成本优势。战争风险溢价正固化在海运定价体系中。保险费率从冲突前的0.25%飙升至3%,一艘价值1.38亿美元的超大型油轮单次穿越海峡的保险支出可能高达1400万美元。这种“安全成本”将推动全球海运运价中枢抬升,增加物流成本。

二是国际海运市场垄断结构强化,我国进口议价能力受制。目前韩国的长锦商船控制了全球合规超大型油轮现货市场24%的份额,在美国墨西哥湾沿岸地区甚至实现对空闲运力的100%封锁。冲突带来的运力紧张和高运价,为长锦强化垄断结构、维持垄断高价提供了有利外部环境,我国进口商在运价谈判中的弱势地位可能长期存在。

三是全球供应链区域化重组加速,对我国产业链安全提出新挑战。霍尔木兹海峡梗阻正迫使跨国企业重新评估供应链的地理集中风险。若冲突长期化,可能加速“中国+1”多区域供应链布局或近岸外包趋势,对我国在全球供应链中的地位形成新的挑战。

三、有关对策建议

为有效对冲中东战争引发的海运运价波动风险,破解能源运输保障、供应链稳定、企业成本管控等多重挑战,兼顾短期风险缓释与长期体系建设,提出以下对策建议。

第一,加大燃油供应、优化航线布局,降低运价上涨影响。在主要港口加大保税船用燃油的供应力度,吸引船舶在国内加油,降低综合航次成本。指导船东优化航线布局,对于非必须经过高风险区域的船舶,规划经济航速与绕行路线,平衡燃油消耗与保险成本,从技术层面降低运营成本。

第二,建立运力应急调度机制,保障关键物资运输通道。针对霍尔木兹海峡通航受阻,建立跨部门应急协调机制。完善重点航线船舶风险分级、船货保险支持、关键能源物资优先运输机制。在国际法框架下强化护航、搜救、海上应急协作与商船信息服务。

第三,利用金融工具管理运价风险,提升运价议价权。引导实体企业利用金融衍生品工具,规避运价大幅波动的风险。一是鼓励大型进出口企业和航运企业利用上海出口集装箱结算运价指数(ECSP)期货、国际远期运费协议(FFA)等金融工具进行套期保值。二是建议权威性的物流信息平台,实时监测运价及运力数据,及时发布“海运运价红黄蓝预警”,指导企业避开运价峰值发货,错峰出运,降低综合物流成本。

第四,强化船队建设,提升战略物资运输自主保障能力。一是支持海运央企扩大超大型油轮和液化天然气船队规模,特别是在当前新造船订单总量骤降背景下,抓住窗口期逆周期布局。二是加强与造船业协同,保障高技术船舶的国内建造能力,避免关键运力受制于人。

第五,参与全球海洋治理,维护海运通道安全。从被动应对转向主动塑造规则。一是加强与国际海事组织、联合国贸发会议等多边平台的协调,推动建立战乱地区海运通道安全保障国际机制。二是深化与主要贸易伙伴的海上安全合作,探索建立多边信息共享与应急协调机制。三是完善海商领域涉外关系法律适用规则,利用新修订的海商法赋予的制度工具,维护我国船东和货主在国际海运纠纷中的合法权益。