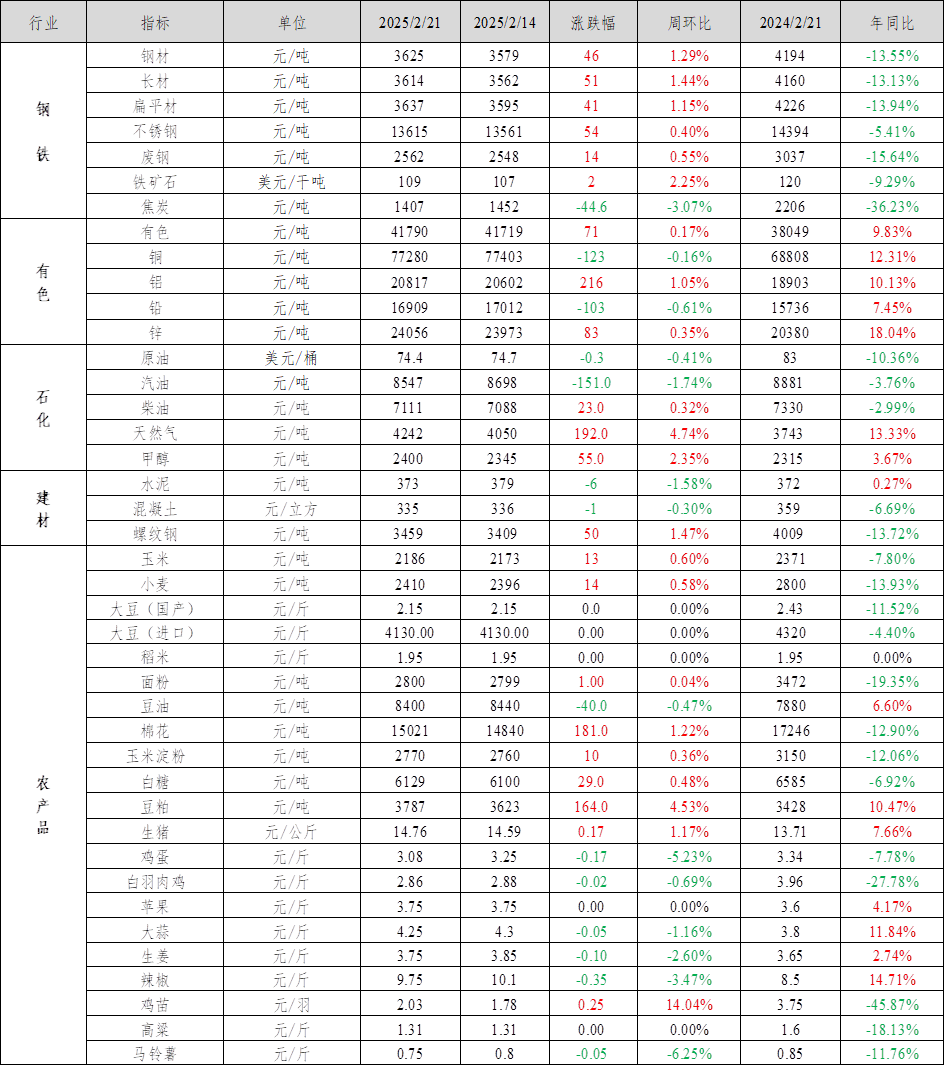

Mysteel大宗商品综合价格指数均值为1102.66,环比基本持平(前值0.01%);同比下降,降幅3.49%(前值-3.67%)。

本周钢材需求回升超预期,叠加原料价格上涨,钢价偏强运行;有色金属方面,从价格指数来看,本周有色金属价格涨跌互现,铜、铅价格环比下跌,铝、锌价格环比上涨;石化方面,柴油供需面继续保持,汽油需求下滑,本周成品油价格汽跌柴涨;建材方面,水泥因需求不佳价格下行,混凝土因成本下降价格小幅下跌,螺纹钢价格偏强运行;农产品价格涨跌互现。

钢材价格偏强运行:Mysteel全国钢材价格指数报3625元/吨,较上周上涨46元/吨,涨幅1.29%。其中,Mysteel长材价格指数报3614元/吨,较上周上涨1.44%;Mysteel扁平材价格指数报3637元/吨,较上周上涨1.15%。

本周钢材期现货价格偏强运行。运行逻辑在于:1)钢材需求回升超预期。本周五大材表消794.4万吨,环比增131万吨,超过前两年同期回升速度。同比持平(上周同比降幅为5%),本周需求回升较快。2)原料价格表现偏强。钢材需求回升尚可,供应恢复偏慢,钢材即期利润走扩,钢厂增产确定性较强,原料价格上涨。本周铁矿石、焦煤和焦炭期货价格分别上涨3.3%、3.3%和3.6%。

预计近期钢材价格或震荡偏强运行。运行逻辑在于:1)原料价格表现较强。由于黑色盘面表现较好以及元宵节后工地逐步复工,成交量上行,本周建筑钢材成交量回升至10万吨以上(上月均值为8.02万吨),带动钢材价格上涨。需求回升和利润回升的背景下,预计钢厂增产确定性较强,部分钢厂开始适当补充原料库存。当前钢厂铁矿石库存和库消比均处于近四年偏低水平,预计原料价格表现偏强。2)宏观方面,特朗普关税风险扰动结束,对市场影响减弱。高层召开民企座谈会,规格较高,重视程度较大。受此影响,资本市场情绪明显改善,股票、债券、商品市场均有所反映。本周沪深300持续上涨,十年国债价格由涨转跌,市场氛围较为乐观。3)产业面,本周螺纹库存数据超预期,同比累库幅度显著收窄,本周增库28.3万吨(上周增库114万吨)。板材供需双强持续,需求强度来看,市场普遍反馈接单到三月份可以延续,旺季需求仍然在持续兑现。

展望后市,宏观偏暖,市场情绪好转。需求回升带动复产逻辑增强,原料价格预计偏强运行,但需求回升持续性仍然需要时问去进一步验证,短期价格偏强运行,中长期仍需观察旺季需求高度。

不锈钢:周初由于上周钢厂结算价格较高,受成本影响,现货市场商家低价出卷较少。受不锈钢期货盘面偏弱影响,商家及下游对后市行情信心不足,采购操作比较谨慎。现货成交氛围偏淡,代理及贸易商300系议价空间有所增加,价格重心小幅下移。下半周不锈钢期货盘面持续飘红,提振现货市场信心,部分观望订单多有下单,成交氛围有所回暖,部分低价资源价格小幅上涨。不过,涨价后成交热度有所减弱。北港新材料计划3-6月设备检修,201冷轧价格小幅上涨,成交稍有好转。本周市场到货正常,成交表现好于上周,下游与加工终端用户多按需提货,资源有一定消化,全国不锈钢社会库存小幅下降。其中200系和300系冷轧、400系热轧库存降量相对明显。上期所不锈钢仓单库存大幅去化,提振期货行情。

镍:本周镍价表现震荡,宏观方面,美指下行带动有色金属表现强势,镍价受此影响同样偏强震荡,但基本面格局制约下周五镍价表现回落。

基本面上,过剩格局延续,但成本端边际有所上移。精炼镍方面,目前市场资源逐渐充足,整体成交相对平淡。供应方面,1月季节性减产后2月多有复产,但产能未有明显上调的情况下产量增速相对有限。内外方面,内外价差维持平淡,国内持续出口下LME镍库存继续累库,目前国内多持续交仓以消化过剩资源,整体出口预计维持高位。镍铁方面,周内镍铁成交价格表现坚挺,矿端表现偏强且个别印尼冶炼厂受原料影响产量有所下滑,镍铁供需边际改善。需求端不锈钢表现偏强,但上涨幅度相较于原料依旧偏弱,产业利润持续压缩。短期镍价仍有一定上涨空间,但受制于基本面过剩,整体空间有限。硫酸镍方面,硫酸镍小幅上行,但实际驱动有限。原料端中间品市场持续偏紧,高冰镍系数上行。需求端市场询单氛围有所转暖,但成交相对有限,价格维持成本定价。

综合来看,短期宏观情绪干扰镍价,基本面印尼矿端维持强势,不排除继续上涨的可能,预计短期镍价维持区间震荡。中长期产业过剩压制,边际有下移趋势。预计短期镍价维持区间震荡,运行空间继续收窄。运行空间暂看122000-128000元/吨。

铬:本周铬市稳中偏强运行,铬矿现货端报价环比上周无较大波动,南非精粉供方报价暂稳在50-51元/吨度,期货本周40-42%铬精粉成交区间在245-255美元/吨,环比上轮再有明显上涨。下游市场目前关注焦点3月的主要钢厂招标价迟迟未出,导致市场实际买卖陷入僵持,且不锈钢走势震荡,工厂对钢招看法不一,华南个别钢厂二季度停产检修,对原料后市需求形成压力,但同时社会库存年后首次下降,虽然降量不大,或对铬铁长协有一定支撑。而另一层面铬矿期货继续高位区间成交,铬铁成本重心持续上移增加铁厂挺价心态。本周由于缺乏铬铁指导价,铬铁铬矿零售市场交投冷清,其中铬铁现货资源维持稍紧缺局面,铬铁工厂因持谨慎观望态度,采买情绪相比节后回落,使铬矿港口到货大于提货,当前库存总量超300万吨,但主要以南非系增量为主,其余品位供应有限,因此粒度矿和土耳其阿尔巴尼亚高品精粉延续小幅上涨走势。随着期货区间持续上移后目前铬矿内外价格价差趋近于零,在上周主流现货已显上涨动力不足下,期货后市涨势或也受阻,而铬铁在钢招未落地前继续维持稳定,预计短期铬系市场保持强稳运行。

三、有色金属价格运行情况

本周有色金属价格涨跌互现。截至2月21日Mysteel全国有色价格指数为41790元/吨,与2月14日相比上升71元/吨,Mysteel铜、铝、铅和锌价格指数变化分别为-0.16%、1.05%、-0.61%和0.35%。

本周铜价重心小幅下移,周内维持高位震荡运行,下游加工企业谨慎刚需采购情绪尚存,加之市场新增订单表现平平,整体消费难有明显改善。由于近月合约contango月差较大,且市场供应相对充裕,随着交割换月后,周内现货升水维持贴水局面运行。

本周铝价重心上移。国内山东、河南氧化铝现货价格本周止跌并小幅上涨,其他区域氧化铝现货价亦有止跌趋势,但整体库存依然处于高位,氧化铝现货价持续偏弱运行。冶炼厂周边铝下游企业已全面复产,在途铝锭数据增幅环比放缓。消费持续复苏中,但华东表现好于华南。近期铝棒等初级加工品加工费持续偏弱运行,对铝锭消费有一定抑制,但内外价差大,进口废铝收缩后,合金锭企业有扩大原铝的采购量。

本周周内期铅区间震荡偏弱运行,但需求端下游电池厂未见改善,炼企出货困难,报价表现下调,部分区域炼企走货需对现货均价贴水成交。周四、周五铅价反弹回升且临近周末,下游刚需补库询价接货较周初有所回暖。云南市场部分企业周内长单交货为主,反映下游几无散单接货意愿,厂库有所增加。

本周沪锌震荡运行。本周下游需求恢复缓慢,但库存增加幅度一般,且美元指数偏弱,特朗普加征关税的负面影响也有所减弱,使得锌价尚有支撑。市场成交和下游需求较弱,导致现货升贴水持续承压,贸易商不得不让价出货。

2月20日中国人民银行授权全国银行间同业拆借中心公布,1年期LPR为3.1%,5年期以上LPR为3.6%,较前值不变。2月17日至18日,中国人民银行召开2025年宏观审慎工作会议,会议要求完善房地产金融管理,助力房地产市场止跌回稳,支持构建房地产发展新模式。

当地时间2月18日,特朗普宣布可能会对汽车、半导体、木材和药品进口征收约25%的关税。美联储1月会议纪要显示,多位参与者指出,在债务上限问题得到解决之前,考虑暂停或减缓资产负债表缩减可能是适当的。美国和俄罗斯代表团18日在沙特阿拉伯首都利雅得举行会谈。美国国务院于会谈结束后发表声明说,美俄就解决两国间“棘手问题”和结束俄乌冲突等达成四点共识。欧元区2月制造业PMI初值为47.3,预期47。

四、石油化工价格运行情况

石化方面,俄乌和谈进程加速,叠加美国商业原油持续累库,国际油价下跌。

成品油:本周,国内成品油市场价格汽跌柴涨。周内原油综合变化率负向运行,国内成品油限价下调落实,市场观望情绪仍偏重,汽柴油行情延续分化,其中柴油供需面继续改善,汽油消费持续下滑,致使国内成品油行情汽弱柴强。Mysteel数据显示,本周汽油价格8547元/吨,环比回落1.74%;柴油价格7111元/吨,环比上涨0.32%。下周来看,近期北方汽油原料价格居高,后续汽油跌价空间或有减缓;与此同时,柴油需求虽稳步抬升,但北方工程基建开工恢复缓慢,以及月底各销售单位任务压力增加,大概率继续优惠赶量,同样限制柴油涨幅。综上,预计下周价格持汽跌柴涨走势。

LNG:需求恢复,LNG价格上涨。Mysteel数据显示,内蒙地区主流成交价由上周的4038元/吨涨至4150元/吨,涨幅2.77%。天津海气价格由上周的4600元/吨涨至4650元/吨,涨幅1.09%。预计下周国内LNG价格将窄幅向上整理。LNG价格连续上涨后,下游入市积极性降低,工厂出货略有转淡,但工厂整体液位中位,排库需求不高,因此价格仍有一定支撑;由于国际现货价格较高,国内LNG接收站短期出货价格仍将易涨难跌,因此,在多因素支撑下,国内LNG价格短期回落可能较低,有继续上涨可能,但考虑到市场接受能力,涨幅有限,窄幅上行为主。

甲醇:本周(20250215-0221)国内甲醇装置开工率为89.30%。本周有新增检修装置,如云南云天化、广西华谊;本周有新增减产装置,如云南解化、新疆新业;本周有前期检修及减产装置恢复,如安庆曙光、恒信高科、内蒙古宝丰。因本周整体损失量多于恢复量,故本周产能利用率下降,较去年同期上涨。

五、建筑材料价格运行情况

水泥价格因市场需求恢复不佳而持续下行。本周水泥价格指数为373元/吨,较上周五下跌6元/吨,环比下跌1.58%。下周市场需求持续释放,水泥价格或稳中偏强运行。

混凝土价格由于原材料价格下跌影响成本下降而小幅下跌。本周混凝土价格指数为335元/方,较上周五下跌1元/方,环比下跌0.3%。下周市场需求持续回暖,混凝土价格或止跌企稳。

螺纹钢价格偏强运行。1)元宵节过后,下游工地全面复工,新开工项目集中启动,带动终端前期用料采购,尤其是基建项目。本周螺纹表需环比大幅回升104.5万吨至168.6万吨,超过去年农历同期55万吨。2)需求加速回暖有效缓解螺纹总库存累库压力,本周总库存增加28.3万吨至847.7万吨,增幅较上周大幅缩窄85.7万吨。其中,钢厂库存累库斜率收窄至1%,华东地区因资金状况相对较好,项目开复工率最高,需求明显回暖带动厂库去库。

六、农产品价格运行情况

农产品价格涨跌互现。本周鸡苗供应小幅减量,种禽端有意拉涨鸡苗价格,鸡苗价格呈震荡走高趋势;豆粕、棉花、生猪等农产品价格小幅上涨;当前北方库存马铃薯余货量大于去年同期,南方新薯上市量逐渐增加,价格偏落走势;鸡蛋、辣椒、生姜等农产品价格小幅下滑。

鸡苗:本周鸡苗价格呈震荡走高趋势。一是鸡苗供应量虽呈小幅减量趋势,但同样需求面提振效果不佳,鸡苗供应仍显充裕,企业排苗计划一般;二是毛鸡价格连续低位,养殖端亏损严重,对后市信心不足,现下补栏控成本情绪偏重,导致种禽端虽有意拉涨鸡苗价格,但拉涨难度较大,多数鸡苗价格仅试探性微涨运作。预计下周鸡苗价格仍有上涨空间,涨幅有限。

豆粕:本周豆粕市场现货价格偏强运行,截至2月21日,全国43%豆粕市场均价3787元/吨,周环比涨幅4.53%,年同比涨幅10.47%。本周连粕突破2950一线,国内豆粕现货价格随盘上调,叠加油厂预计断豆停机增加,下游饲料养殖企业逢低补库,加大豆粕采购量,推动豆粕现货价格大幅走高。巴西大豆收割进度加快,逐步跟上历史同期水平,巴西贴水有所企稳,丰产预期下贴水或将承压运行。全国油厂断豆停机将继续增加,豆粕供应趋紧,油厂挺价意愿增强,短期仍将支撑豆粕现货价格高位偏强运行。

马铃薯:本周山东各地冷库马铃薯交易量仍小,储户认卖出货,价格偏弱。2月21日滕州产区冷库箱装套网150克以上“荷兰”系列地膜货源出库均价参考0.75元/斤,较2月14日均价偏落0.05元/斤,跌幅参考6.25%;较去年同期均价下滑0.10元/斤,跌幅参考11.76%。当前北方库存薯余货量大于去年同期,叠加南方新薯上市量逐渐增加影响,近期北方产区库存马铃薯价格仍恐弱势难改。

鸡蛋:本周鸡蛋主产区价格弱势运行,截至2月21日主产区均价3.08元/斤,较上周下跌0.17元/斤,跌幅5.23%。当前处于季节性淡季,南方市场尚未完全复工,周内终端消化速度显慢,市场整体表现一般,观望及看空情绪主导,交易氛围偏弱,下游贸易商有恐跌心态,参市较为谨慎,整体货源流通速度偏缓,蛋价承压下行,随着蛋价持续下跌,低价产区走货转好,周尾价格止跌企稳,各环节积极处理库存为主。

附表:大宗商品综合价格指数变动表

附表:大宗原材料价格变动表

数据来源:钢联数据