一、能源行业一周综述

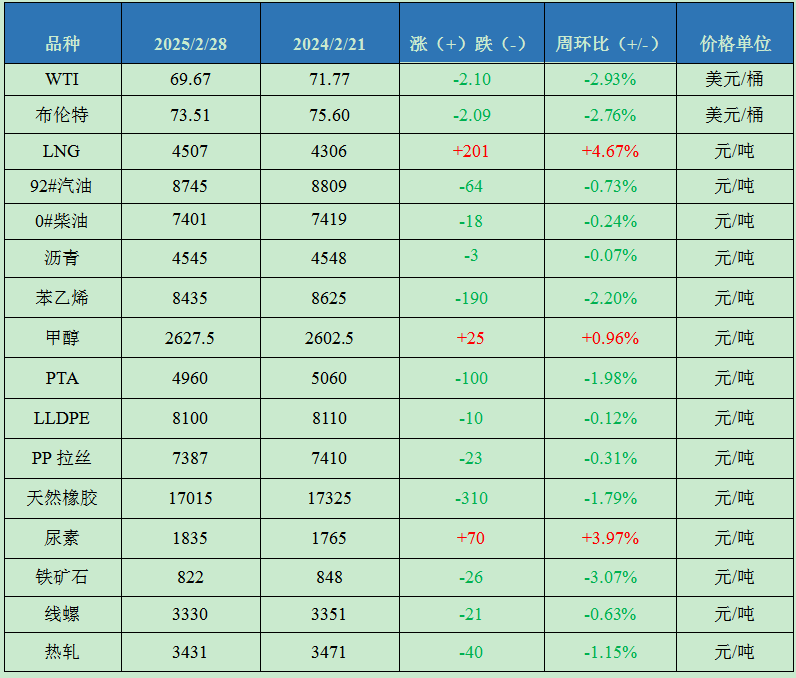

截至2月28日,金联创石油行业价格指数为1713,环比下跌6点。国际原油期货震荡下跌,国内汽柴行情继续下跌,其余石油品种价格略有波动。

原油:俄乌冲突有望结束 国际油价震荡走低

当周,国际油价震荡走低。俄乌局势或将缓和的预期导致油价承压,美国总统特朗普欲尽快结束乌克兰与俄罗斯的战争。另外,在哈萨克斯坦石油产量达到212万桶/日的历史峰值后,2月CPC管道混合石油出口计划从142万桶/日增加至167万桶/日。美国EIA成品油库存的增加令投资者担忧燃料需求疲软。从均价来看,WTI、布伦特原油期货价格为69.67美元/桶和73.51美元/桶,较上一周分别下跌2.93%、2.76%。

LNG:进口减量叠加成本支撑 LNG价格持续上涨

当周LNG价格持续上涨。截至2月28日,金联创LNG全国价格指数为4507,环比上涨201点。前期因液价接连走高,下游抵触高价采买减弱,但液厂库存可控,且接收站受成本支撑及到船减少利好价格推涨;另受新一轮原料气竞拍涨价提振,市场看涨情绪保持,LNG价格持续走高。当前进口船期仍有减少,且接收站及液厂成本支撑偏强,预计短期内LNG价格仍存上行预期,不过考虑下游高价承接能力有限,预计后市涨幅放缓。

成品油:国际油价刷新年内新低 国内汽柴油承压趋弱

当周国际油价震荡走跌,零售端转为下调预期,消息面转为偏空。主营开工率变化甚微,地方炼厂开工率延续跌势,国内资源供应水平偏弱。需求端来看,汽油方面暂无节假日提振,终端需求维持平稳;柴油终端用油项目虽陆续复工,但与往年相比刚需复苏偏慢,对柴油行情提振有限。业者入市谨慎,市场成交仍以刚需操作为主,提量有限。主营月底多积极追赶月度销量,销售政策相对灵活,故当周国内汽油价格维持弱势运行,均价环比均有回落。

沥青:期货回落带动小幅降价 沥青指数窄幅波动

当周国内沥青价格指数窄幅波动。当周炼厂库存降至17%,主要由于北方部分炼厂月底合同集中提货,而仍有较多炼厂仅产销平衡或者维持累库状态;开工率至22%,山东及华北地区多炼厂转产渣油或者减产带动沥青开工率下降,东北个别炼厂增产带动区域开工率上升。当周布伦特原油均价74.25美元/桶,环比下降约1.12美元/桶,稀释沥青升贴水维持在-8美元/桶,炼厂生产成本出现下降,同时炼厂综合销售收入值仅窄幅减少,沥青利润回升至-294元/吨。

欲了解进一步详情,http://info.315i.com/

二、化工行业一周综述

当周金联创化工市场跌后反弹,截至2月28日,金联创化工行业指数为5336,环比下跌57点。

苯乙烯:华东苯乙烯市场下滑后止跌

当周原油及期货疲弱,芳烃链条普跌,苯乙烯共振承压;华东港口大幅累库,上游纯苯支撑力度下滑,商家信心受挫。连续回落后,部分买盘逢低适量回补,商家低出节奏放缓,个别装置提前检修消息进一步提振市场情绪,临近周末市场止跌收尾。截至2月28日,金联创苯乙烯价格指数为8520,环比下跌147点。

甲醇:国内甲醇市场区域性走势

当周国内甲醇市场内地明显强于港口。内地产区工厂竞拍连续溢价成交,西北甲醇价格涨幅明显;但鲁北地区持有低成本货源的贸易商积极出货兑现利润,消费地并未能同步跟涨产区。港口方面,上半周期货偏弱,现货阴跌,下半周现货跟随期货走高。截至2月28日,金联创甲醇价格指数为2517,环比上涨53点。

PTA:国内PTA市场弱势下滑

周初原油下跌,对PTA形成利空;PTA检修装置增加,需求恢复缓慢,供需矛盾仍然存在,周中PTA延续跌势;临近周末,原油持续下跌和市场悲观情绪加剧了PTA的弱势表现。截至2月28日,金联创PTA价格指数为4960,环比下跌100点;当周及下一周华东现货报盘执行05合约减35-45元/吨,商谈4950-4970元/吨。

LLDPE:PE市场偏弱整理

当周前期检修装置重启,市场资源供应充足,下游需求提升不及预期,刚需采购下成交跟进不足,加上线性期货走势偏弱,现货市场报价小幅回落寻求成交。截至2月28日,金联创LLDPE价格指数为8189,环比下跌11点;国产线性主流报价8040-8400元/吨,价格较上一周降10-50元/吨。

PP拉丝:聚丙烯市场偏弱震荡

当周期货走势欠佳,中石化和中石油下调出厂价格,现货市场重心走低;国内检修损失量环比下降;下游企业订单回暖不及预期,工厂入市采买积极性不足,难以对PP价格形成有效支撑。截至2月28日,金联创PP价格指数为7501,环比下跌30点;PP拉丝运行区间在7250-7520元/吨。

天然橡胶:国内天然橡胶市场跌后反弹

当周橡胶期货市场情绪降温,冲高回落,天然橡胶现货价格跟随窄幅下调。下游工厂维持刚需采购,全乳胶、烟片胶市场交易依旧偏弱;深浅价差收窄,套利商品种切换,对3L胶买盘增多,价格偏强;深色胶买卖活跃,下半周行情反弹。截至2月28日,金联创天然橡胶价格指数为17305点,环比下跌245点。

尿素:国内尿素市场涨后松动

周初尿素上涨行情激发下游需求明显释放,企业待发充足,价格持续坚挺;但周后期新单增量放缓,局部市场出现松动。截至2月28日,金联创尿素价格指数为1840,环比上涨41点。

欲了解进一步详情,http://info.315i.com/

三、钢铁行业一周综述

当周国内原材料铁矿石价格窄幅走低,成材价格部分趋弱调整。重要会议临近,市场预期尚存,短期钢价或有支撑。

铁矿石:铁矿石窄幅走低 成交一般

当周国内铁矿石市场窄幅走低。受粗钢压减传闻影响,连铁期货大幅回落,市场观望氛围较浓。但国产矿矿商降价出货意愿较低,均持货观望为主,钢厂压价采购心态较强,市场博弈加剧。进口矿市场价格弱势下跌。当周澳巴发运大幅回升,铁矿石供应快速恢复,但终端需求回升速度缓慢,钢厂生产积极性有所减弱,铁矿石价格继续承压,预计下一周矿价或维持区间震荡运行。

线螺:线螺市场先弱后强 钢市基本面基本健康

当周线螺市场主流价格先弱后强。周初期螺弱势下行,国内多数现货价格小幅下跌,交投氛围较弱。另外,受国外反倾销消息影响,叠加库存累积,市场心态偏谨慎,部分商家存抛货情绪。周中市场传言粗钢限产信息,市场信心得到提振,期螺快速拉涨,低价资源消失。当前钢市基本面相对健康,重要会议临近,市场预期尚存,短期钢价有所支撑。

热轧:钢价趋弱调整 低位成交尚可

当周全国热卷市场趋弱调整。周初韩国和越南对我国钢材加征关税,期卷大幅下行,现货市价承压下行;周中粗钢平控传言,期卷盘面止跌反弹,现货价格上涨,整体成交低位表现尚可。临近周末期钢并未延续涨势,随着多头离场,价格快速下行。两会即将召开,宏观预期需进一步验证。基本面来看,供需矛盾积累趋缓,但需求释放程度并不高,无法通过基本面来支撑价格走强,预计下一周热卷市场或震荡调整。

金联创大宗商品价格监测周报表

数据来源:金联创