一、能源行业一周综述

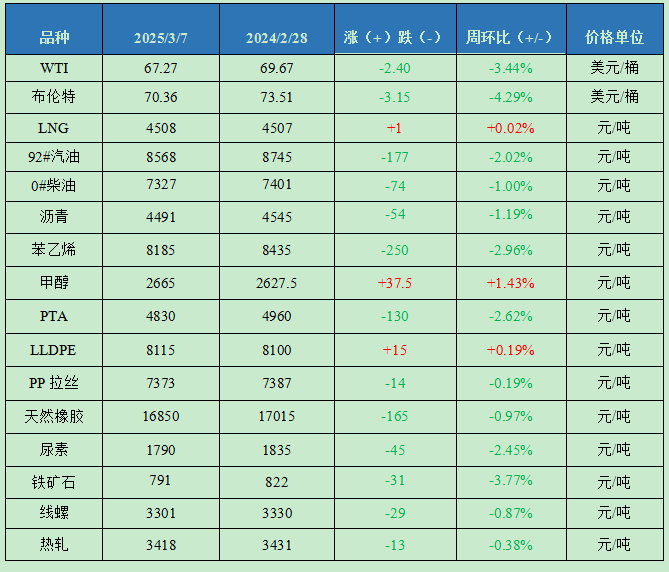

截至3月7日,金联创石油行业价格指数为1700,环比下跌13点,国际原油期货震荡下跌,国内汽柴行情继续走低,其余石油品种价格下跌为主。

原油:供应增加预期升温 国际油价持续走低

当周,OPEC原油供应增加的预期导致油价承压下跌。OPEC+八个主要产油国决定自2025年4月1日起逐步增加石油产量,每月将增加13.8万桶/日的石油产量,直至逐步取消220万桶/日的减产。此外,美国原油库存增加也导致油价承压。从均价来看,WTI、布伦特原油期货价格为67.27美元/桶和70.36美元/桶,较上一周分别下跌3.45%、4.29%。

LNG:终端需求减弱 LNG价格高位回落

当周LNG价格先涨后跌。截至3月7日,金联创LNG全国价格指数为4508,环比上涨1点。前期进口成本高位支撑,LNG到港船期减少,部分接收站控量推涨;同时液厂库存可控,且3月原料气竞拍涨价,推动液价继续走高。但涨后高位成交减弱,且雨雪阻碍交通及安全环保检查升级,车用需求减少,中后期液价承压下行。当前液厂库存压力上升,局部槽车有待消化,且进口到船预计增量,而需求端支撑疲软,市场利空主导,预计下一周价格弱势走跌。

成品油:国内汽柴油价格趋弱运行 市场购销氛围清淡

当周国际油价接连走跌,零售价下调兑现,且新一轮变化率仍为负向开端,消息面利空加深。山东地炼及主营炼厂开工率上涨,国内资源供应量有所增加。需求方面,近期无节假日,居民出行回归日常,汽油需求表现平淡。尽管随着气温回升,户外大型项目开工率陆续上升,但需求恢复不及预期,且受原油下行拖累,难以支撑柴油行情。业者入市采购较为谨慎,市场购销气氛清淡。进入新一轮销售周期,主营单位销售压力暂缓,挺价心态较重,汽柴油价格跌幅放缓。

沥青:国际油价走跌 沥青价格偏弱调整

当周国内沥青刚需释放不足,多重利空下现货偏弱调整。当周炼厂库存至18%,行情下跌及雨雪阻碍施工,多炼厂去库放缓;开工率至21%,山东部分炼厂复产积极性不高,供应持续下降,而东北个别炼厂复产,带动开工率略增。当周布伦特原油均价71.84美元/桶,环比下降约2.41美元/桶,不过稀释沥青升贴水涨至-6.5美元/桶,使得炼厂生产成本下降幅度收敛,炼厂综合销售收入值亦窄幅减少,沥青利润回升至-223元/吨。

欲了解进一步详情,http://info.315i.com/

二、化工行业一周综述

当周金联创化工市场震荡下行,截至3月7日,金联创化工行业指数为5286,环比下跌50点。

苯乙烯:华东苯乙烯市场超跌后修复

当周国际原油及商品期货持续疲弱下跌,芳烃链条悉数受挫,华东苯乙烯主港继续累库,原料纯苯美国市场大跌进一步施压国内市场,苯乙烯和纯苯市场继续拖拽下行;连续大跌后市场修复反弹,个别装置消息进一步提振心态,低位交投有一定好转。截至3月7日,金联创苯乙烯价格指数为8290,环比下跌230点。

甲醇:国内甲醇市场震荡偏强

周初内地上游库存偏紧、局部货源紧张,期货走高等提振业者情绪,产区工厂竞拍溢价成交,贸易商低价惜售,消费地区下游接货价格被动跟涨;下半周期货走势偏弱,对涨幅有一定压制。港口方面,去库相对明显,现货价格略有走高。截至3月7日,金联创甲醇价格指数为2548,环比上涨31点。

PTA:国内PTA市场弱势走跌

当周PTA供应量减少叠加需求恢复,但国际原油连续下跌,及终端订单回升力度不足,难以对PTA价格形成有效支撑,市场弱势走跌;临近周末,原油市场企稳,PTA市场整理运行为主。截至3月7日,金联创PTA价格指数为4830,环比下跌130点;当周及下周华东现货报盘执行05合约减05合约减20-25元/吨,商谈4820-4840元/吨。

LLDPE:PE市场震荡整理

当周国内部分装置转产或检修,资源供应压力有所缓解,但下游继续刚需采购,实际需求低于预期,市场出货局面平淡,成交跟进不足。截至3月7日,金联创LLDPE价格指数为8183,环比下跌6点;国产线性主流报价8050-8380元/吨,低端价格较上一周涨10元/吨,高端降20元/吨。

PP拉丝:聚丙烯市场区间震荡

当周中石化和中石油出厂价格主稳,现货商家报盘区间震荡;供应面,检损量环比下降;需求面,虽然下游工厂订单跟进迟缓,但多数企业仍存刚性补库需求,有效减少了商家销售压力。截至3月7日,金联创PP价格指数为7486,环比下降15点;PP拉丝运行区间在7250-7480元/吨。

天然橡胶:国内天然橡胶市场行情下跌

当周国际油价下跌,国际贸易形势严峻,加剧市场担忧情绪,且国内商品期货、股市下跌;NR期货前期利好消化,行情回调,内外利空压制,天然橡胶行情震荡下行,后期部分业者补货,低价交易有所增多,但下游刚需整体一般。截至3月7日,金联创天然橡胶价格指数为17224点,环比下跌81点。

尿素:国内尿素市场偏弱震荡

当周受天气影响部分区域农需有所停滞,另外多区域环保管控,下游部分工业需求萎缩,国内尿素行情僵持震荡,市场交投氛围多受期货情绪影响,调整幅度20-50元/吨,外围新疆、西南价格持续偏弱,局部跌幅超过百元。截至3月7日,金联创尿素价格指数为1822,环比下跌18点。

欲了解进一步详情,http://info.315i.com/

三、钢铁行业一周综述

当周国内原材料铁矿石价格弱势走跌,成材价格震荡下滑。两会政策基本符合市场预期,市场重回基本面逻辑,多空交织影响下,预计短期钢价或维持区间震荡运行。

铁矿石:铁矿石弱势走跌 出货欠佳

当周国内铁矿石市场弱势走跌。随着国内宏观政策落地,市场交投重心重归产业基本面。北方地区受环保限产影响,部分矿选企业生产放缓,市场资源供应趋紧,矿商低出意愿不强;然钢厂压价采购心态不改,市场供需两弱持续。进口矿市场价格震荡下调。当周到港资源偏低,港口呈去库态势。随着澳巴铁矿石发运量持续恢复,后期供应端支撑减弱,需求回升力度仍需验证,预计下一周矿价或维持区间震荡运行。

线螺:期螺震荡走低 需求不佳现货价格跟跌

当周线螺市场主流价格偏弱震荡。螺纹钢期货震荡走跌,叠加原材料端价格走势偏弱,现货价格跟跌。虽有政策出台,但市场信心未见明显好转,贸易商心态仍较谨慎。另外,库存资源压力较小,市场主动下调价格意愿不强。在终端需求仍未全面恢复的背景下,价格上行压力仍然较大。后期市场交易或以供需为主线,预计钢材价格或稳中趋弱整理。

热轧:多空博弈加剧 钢价震荡调整

当周全国热卷市场震荡调整。一方面市场对减产的预期升温,引发原料端成本支撑下移;另一方面基本面呈现供需弱修复格局,钢厂复产节奏放缓,终端需求虽延续弱复苏但尚未明显放量。另外从盘面上来看,并未走出震荡区间,商家操作多以出货为主。目前来看,市场情绪较为谨慎,仍在关注政策落地执行情况,考虑到3月需求仍有回升空间,叠加热卷库存压力不大,预计短期钢价或窄幅调整。

金联创大宗商品价格监测周报表

数据来源:金联创