Mysteel大宗商品综合价格指数均值为1104.22,环比上升2.05,增幅0.19%(前值-0.04%);同比下降36.09,降幅3.17%(前值-3.36%)。

本周原料价格下跌利空钢材,加之宏观暂无超预期内容,钢价偏弱运行;有色金属方面,从价格指数来看,本周有色金属价格上涨,锌价环比上涨2.71%,涨幅最大;石化方面,国内成品油限价下调如期兑现,市场偏空情绪加剧,本周成品油价格汽柴均跌;建材方面,水泥因需求回升持续上涨,混凝土因需求未完全恢复而持稳运行,螺纹钢价格偏弱运行;农产品价格涨跌互现。

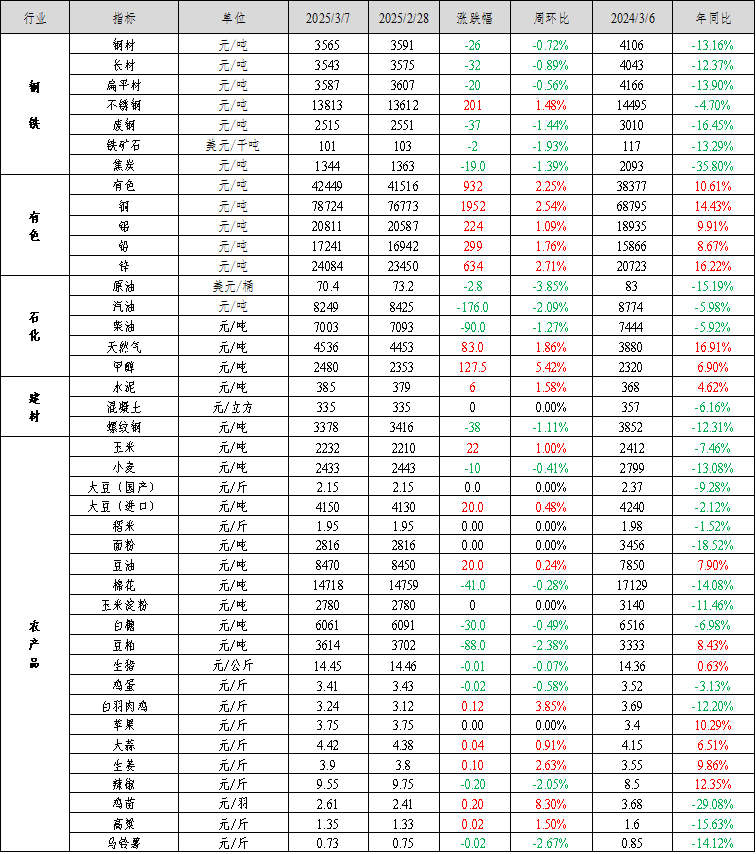

钢材价格偏弱运行:Mysteel全国钢材价格指数报3565元/吨,较上周下跌26元/吨,跌幅0.72%。其中,Mysteel长材价格指数报3543元/吨,较上周下跌0.89%;Mysteel扁平材价格指数报3587元/吨,较上周下跌0.56%。

本周钢材价格偏弱运行。运行逻辑在于:1)粗钢压减预期较强,驱动原料跌幅大于钢材,钢材利润修复。“两会”提出国内生产总值能耗降低3%左右(去年目标为2.5%左右),且发改委指出2025年要持续实施粗钢产量调控,推动钢铁产业减量重组。目前钢铁行业仍有较强的减产预期,对原料价格走势形成利空影响。本周铁矿石,双焦期货价格大幅下跌,弱现实压制下,钢价跟随走弱。2)政府工作报告内容基本符合市场预期。政府工作报告指出今年发展目标是国内生产总值增长5%左右,今年赤字率拟按4%左右安排、比上年提高1个百分点。拟发行超长期特别国债1.3万亿元、比上一年增加3000亿元。

预计近期钢材价格或震荡运行。运行逻辑在于:1)钢材利润尚可,铁水产量增加,原料价格下行空间有限。截止到3月7日,247家铁水产量为230.51万吨,周环比增加2.57万吨。247家钢厂盈利率周环比增加3.03%至53.25%。螺纹钢、热卷即时利润在100-200元/吨左右,钢厂利润情况尚可。铁矿石,本期全球铁矿石发运总量3395.4万吨,环比增幅10.7%,同比增幅10.4%,澳巴发运量为2737.6万吨,环比增加6.3%,同比增加9.6%。3月以来,铁矿石发运明显增加。供需双增的背景下,预计短期内铁矿价格震荡运行。焦炭,国内矿山生产稳定,蒙煤仍有利润,进口煤依然维持高位,焦煤供大于求局面仍未缓解。焦炭方面,焦化企业焦炭库存处于近四年高位,钢厂焦炭可用天数为13.17天,处于近四年同期高位,钢厂控制焦炭到货节奏。焦炭可能仍有提降预期。2)钢材需求结构分化,板强长弱明显,整体矛盾尚不明显。本周建材去库3.7万吨,板材去库15.2万吨,反映板材消费好于长材。五大品种钢材总库存年同比下降580万吨,降幅23.4%,低库存下,供需压力不明显。

展望后市,宏观扰动结束后,市场交易回归产业面。原料供应宽松,而铁水正处于回升阶段,供需处于弱平衡。产业面各方面均处于相对均衡状态,价格驱动不强,预计近期钢价震荡运行。成本下移,钢厂效益将有所改善。

不锈钢:周初不锈钢期货盘面飘红,青山代理上调不锈钢价格,贸易商现货价格小幅上涨,市场低价资源减少,成交有所放量;周内高镍铁成交价不断上涨,周四不锈钢期货盘面强势拉涨,青山代理再度上调价格等一系列消息提振,不锈钢市场现货价格再度攀升,市场询购氛围有所改善,贸易商之间卷板流通活跃。但下游表现不及预期,价格的过快上涨引发下游畏高心理,仍维持谨慎观望,刚需采买。周尾市场整体成交氛围回落,下游对当前高价不锈钢的接受程度一般,供应过剩预期下,涨价并未带动下游积极入场补货,需求偏弱。

库存方面,不锈钢社会库存小幅下降,以300系和400系热轧降量为主。市场到货正常,周内现货价格走强,刺激下游阶段性按需采买,资源消化速度稍加快。

原料方面,周内高镍铁大量成交,镍铁价格偏强运行,到厂含税成交价已至1000-1005元/镍,不锈钢成本支撑仍偏强。3月不锈钢供应大幅提升,涨价行情下下游采购偏谨慎,多为贸易商之间补货,供强需弱格局未改,抑制不锈钢上涨空间,且没有成交助力不锈钢价格涨势难以持续。预计下周不锈钢价格仍维持区间震荡。关注原料成交价格、不锈钢市场库存消化情况以及宏观政策具体落实情况。

镍:本周镍价强势上涨,周中印尼消息扰动,镍价运行空间逐步上行。周五市场宏观情绪被点燃,有色板块普遍上涨,镍价受此影响突破130000元/吨压力位。

基本面上,印尼镍矿升水小幅上涨,政策端扰动风险仍存,但目前印尼雨季以及斋月影响逐步淡化,叠加菲律宾雨季即将结束,镍矿存在宽松预期,价格上行乏力。精炼镍方面,宏观扰动下镍价明显上涨,但基本面过剩格局不改,目前镍价估值偏高之下缺乏继续上行动力。需求方面,镍价上涨压制下游采购,周内成交惨淡。内外方面,内外价差小幅走阔,但目前交仓利润丰厚,国内资源持续出口背景下内外价差波动范围明显收窄。镍铁方面,周内镍铁成交价继续上行,下游不锈钢表现偏强,但目前钢厂利润不佳,加之不锈钢排产高位,过剩格局下后期面临负反馈情况,镍铁价格上行受限。硫酸镍方面,硫酸镍价格表现偏强,系成本推涨。原料端中间品维持偏高系数,整体市场散单偏紧,中间品价格表现强势。下游三元表现依旧平淡,镍盐厂利润亏损程度有所修复,但上行动力依旧有限。短期硫酸镍成本支撑,产业利润持续低位,价格维持成本定价。

综合来看,目前镍基本面尚无明显变化,矿端支撑之下镍价边际整体坚挺。短期宏观推涨,镍价估值明显修复,但产业过剩依旧压制镍价上行空间,预计短期镍价宽幅震荡。中长期产业过剩压制,边际有下移趋势。但目前宏观方面依旧存在支撑,镍价震荡区间或有小幅上移,下周镍价宽幅震荡。运行空间暂看122000-133000元/吨。

铬:本周铬市平稳运行为主,周初青山3月钢招平盘使市场看涨期望落空,工厂生产情绪受损,而因矿价前期上涨较多,铁厂成本压力较大,铬铁长协并未跟涨后,部分工厂复工进程延缓。钢招平盘后本周铬矿期货报盘持平于260美元/吨,期货资源仍有刚需采购需求情况下外矿商坚挺报价,受外盘支撑,铬矿现货暂未出现下跌迹象。3月不锈钢排产环比增长11.36%达到350万吨,铬铁需求预期增长而产量提升有限,铬铁后市或有过剩转为小幅短缺,叠加零售市场铬铁资源偏紧,因此虽然此轮长协平盘,但铬铁现货近期利多因素仍存,北方报价小幅上涨100元/50基吨。短期铬铁零售现货将维持现有价差运行,且铬矿坚挺使成本有一定支撑作用。

三、有色金属价格运行情况

本周有色金属价格上涨。截至3月7日Mysteel全国有色价格指数为42449元/吨,与2月28日相比上涨932元/吨,Mysteel铜、铝、铅和锌价格指数变化分别为2.54%、1.09%、1.76%和2.71%。

本周铜价重心明显上移,周内表现先抑后扬,随着周初部分时间铜价重心回落,且月初企业资金压力消退,下游采购需求表现回暖,叠加近月月差维持,部分持货商挺价惜售情绪显现,现货贴水幅度收窄;同时周内由于进口比价亏损幅度较大,进口铜清关流入量明显减少,社库开始下降。

本周铝价在淡季中表现出较强韧性,西南电解铝复产稳步推进中,供应端增量有限。海外俄铝出口以原铝为主,流向国内散单后续或受到影响,但俄铝发往国内以长协为主。本周全国铝锭社会节后迎来首次超万吨级去库。

本周周内期铅偏强运行,需求端下游电池接货好转,炼企出货尚可。湖南冶炼厂厂提货源上半周对现货均价普遍报平水出厂,但近期下游长单提货积极,且下游拿货意愿改善,后半周湖南炼企货源报至现货均价升水,且成交表现较好。广东市场冶炼厂出货亦反馈尚可,周五价格较周初上调明显。云南市场部分企业周内反响散单成交一般,维持长单交货。

本周锌价震荡偏强,美国经济数据表现不佳,美元指数出现了的下行,同时市场担忧关税的情绪有所增加,铜价的拉涨带动了整体有色盘面,因此下半周锌价有所上涨。锌锭社会库存周环比开始小幅减少,库存逐步走进下降周期。市场成交方面,上半周下游采购表现不错,但是随着下半周锌价的回升,下游以刚需采买为主。

政府工作报告提出2025年经济社会发展政策取向:实施更加积极的财政政策,赤字率拟按4%左右安排,赤字规模5.66万亿元,拟发行超长期特别国债1.3万亿元,拟发行特别国债5000亿元,拟安排地方政府专项债券4.4万亿元;实施适度宽松的货币政策,适时降准降息,更大力度促进楼市股市健康发展。

特朗普在3月6日签署了修正案,对墨西哥和加拿大商品予以豁免,豁免日期直至4月2日,但自3月4日起对中国输美产品再次加征10%关税。美联储“褐皮书”显示,自1月中旬以来,美国经济活动略有上升,消费者支出总体下降。美国2月ADP就业人数增加7.7万人,录得近七个月最低,预估为增加14万人,前值为增加18.3万人。欧洲中央银行6日宣布,将欧元区三大关键利率分别下调25个基点,这是欧洲央行自去年6月以来第六次降息。

四、石油化工价格运行情况

石化方面,俄乌和谈继续推进,叠加市场对需求前景仍有担忧,国际油价下跌。

成品油:本周,国内成品油市场价格汽柴均跌。周内国际油价接连收跌,国内成品油限价下调如期兑现,市场偏空情绪加剧,部分贸易商主动减持库存,利空放大,汽柴价格均跌。Mysteel数据显示,本周汽油价格8249元/吨,环比回落2.09%;柴油价格7003元/吨,环比回落1.27%。下周来看,新一轮零售限价调整仍延续下调且幅度较大,在无明显利好出现前,汽柴油行情或弱势难改,其中受基本面终端需求影响,汽油行情跌势难止,而柴油刚需预期向好,部分或伺机推价探涨。综上,预计下周价格持汽跌柴涨走势。

LNG:本周主产区LNG价格先涨后跌。本周前期LNG价格延续涨势,但周内雨雪天气频发,资源运输不畅,加上下游对高价接受能力不足,价格高位回落。截至3月7日,LNG主产地价格报4536元/吨,较上期上涨1.86%。下周气温将进一步回暖,管道气充裕之下,市场资源供应将会进一步增加,同时部分工厂液位上涨后略有承压,对价格形成拖累;海气市场来看,远期现货价格下行后,对接收站出货价格支撑力度有限,部分接收站实际出货价格略有下降,因此,国产与接收站出货后市利空面均较大,预计下周国内LNG价格将窄幅下行。

甲醇:本周(20250301-0307)国内甲醇装置开工率为86.62%。本周有新增检修装置,如安徽碳鑫;本周暂无新增减产装置;本周有前期检修及减产装置恢复,如宁夏宝丰、安徽临涣、山西亚鑫。因本周整体损失量多于恢复量,故本周产能利用率下降,较去年同期上涨。

五、建筑材料价格运行情况

水泥价格因市场需求进一步回升而持续上涨。本周水泥价格指数为385元/吨,较上周五上涨6元/吨,环比上涨1.58%。下周市场需求持续回暖,水泥价格或延续涨势。

混凝土价格由于市场需求尚未完全恢复而持稳运行。本周混凝土价格指数为335元/方,较上周五持平。下周市场需求持续回升,原材料价格持续上涨,混凝土价格或有上行趋势。

螺纹钢价格偏弱运行。本周螺纹产量增加10.3万吨至216.8万吨。其中,短流程钢厂生产逐步恢复(增3.9万吨至30.3万吨),部分高炉也在复产阶段(增6.6万吨)。然而,当前螺纹需求回升动能较前期略有放缓,与去年农历同期相比,单周增幅为15.5%,低于去年同期的18.7%。螺纹厂库已连续两周去库,钢厂库存压力较小,但社库仍在累库。综上,成本下移是本周建筑钢材价格下跌的主要原因,此外,需求低于去年同期,市场对建筑钢材未来需求仍在担忧。

六、农产品价格运行情况

农产品价格涨跌互现。本周种禽企业拉涨心态较足,且毛鸡价格上涨,苗价格以震荡上涨为主;白羽肉鸡、生姜、高粱等农产品价格小幅上涨;本周北方库存薯余货量大,南方新薯上市量逐渐增加,马铃薯价格偏落走势;豆粕、辣椒、白糖等农产品价格小幅下滑。

鸡苗:周内鸡苗价格以震荡上涨为主。一方面,多数种禽企业排苗计划顺畅,且因企业亏损影响,拉涨心态较足;另一方面,受毛鸡价格上涨推动,对鸡苗市场存在提振;但因毛鸡价格涨幅有限,养殖端出栏毛鸡仍难有盈利,同时,饲料价格高位运行,让多数养户对鸡苗成本的控制情绪加重,苗价上涨受阻,周尾,多家企业为稳定鸡苗计划,苗价涨势放缓。预计下周鸡苗价格仍有上涨空间,涨幅有限。

白羽肉鸡:本周白羽肉鸡价格继续反弹上行,全国棚前成交均价为3.24元/斤,环比涨幅3.85%,同比跌幅12.20%。上半周毛鸡价格连续小幅上涨,主要原因是随着前期积压的社会鸡源逐步消耗,整体鸡量见少,加上屠宰端盈利仍旧较好,收鸡积极,毛鸡暗加幅度较高,报价实现连涨。下半周,山东鲁中大雪导致局部鸡棚损毁较为严重,受灾鸡源被迫短期集中出栏,暂时压制价格涨势,毛鸡涨后持稳,但各地均有不同程度的暗加。预计下周毛鸡价格仍旧偏强运行。

马铃薯:本周山东各地冷库马铃薯交易仍然不快,储户认卖出货,但市场需求仍淡,价格有所下滑。3月7日滕州产区冷库箱装套网150克以上“荷兰”系列地膜货源出库均价参考0.73元/斤,较2月28日均价偏落0.02元/斤,跌幅参考2.67%;较去年同期均价下滑0.12元/斤,跌幅参考14.12%。当前北方库存薯余货量大于去年同期,叠加南方新薯上市量逐渐增加影响,预计近期北方产区库存马铃薯价格仍恐弱势难改。

辣椒:本周国内三樱椒市场成交局面先慢后快,价格较上周相比略有下调趋势,主要原因是本周前期受产区天气影响交易受到影响,后期天气好转之后成交略好于上周,但仍旧不能支撑辣椒价格上涨。从供应方面来看,目前成交仍旧以库外货源为主,库内货源交易量偏少。下游需求层面并未出现明显增加,现在采购多以刚需为主,但成交量不及往年同期。预计短期国内三樱椒辣椒成交依旧保持稳定态势,价格多稳定运行,不排除窄幅区间内调整。

附表:大宗商品综合价格指数变动表

附表:大宗原材料价格变动表

数据来源:钢联数据