Mysteel大宗商品综合价格指数均值为1109.62,环比上升5.41,增幅0.49%(前值0.19%);同比下降29.23,降幅2.57%(前值-3.17%)。

本周钢材基本面压力不大叠加原材料价格震荡,钢价先抑后扬,震荡运行;有色金属方面,从价格指数来看,本周有色金属价格上涨,铜价环比上涨1.34%,涨幅最大;石化方面,本周国际油价走势偏弱,中下游看空情绪浓厚,成品油价格汽柴均跌;建材方面,水泥因需求释放持续上涨,混凝土因需求缓慢恢复而持稳运行,螺纹钢价格震荡运行;农产品价格涨跌互现。

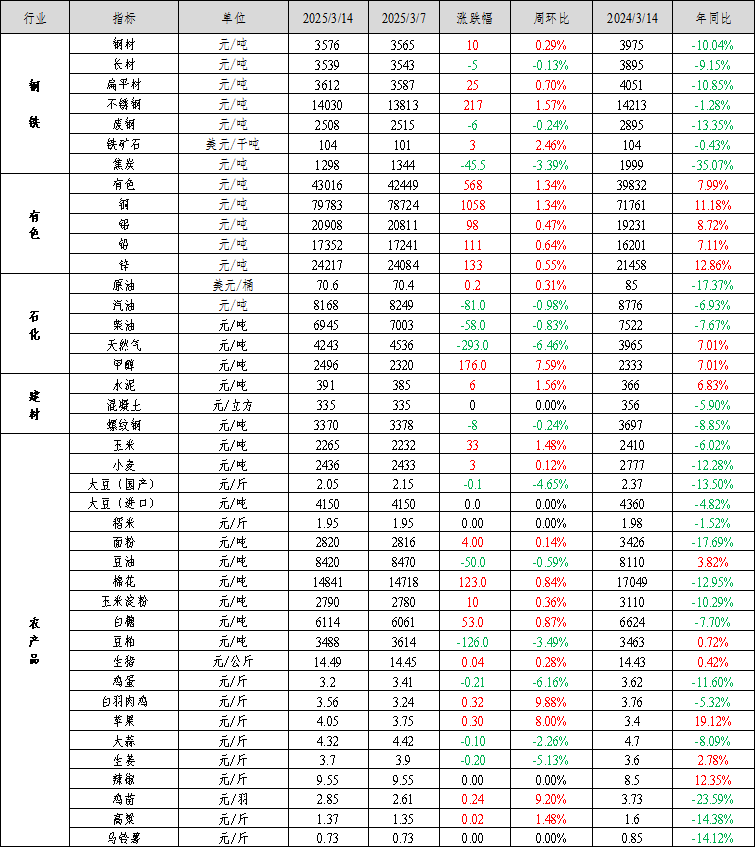

钢材价格先抑后扬:Mysteel全国钢材价格指数报3576元/吨,较上周上涨10元/吨,涨幅0.29%。其中,Mysteel长材价格指数报3539元/吨,较上周下跌0.13%;Mysteel扁平材价格指数报3612元/吨,较上周上涨0.70%。

本周钢材价格先抑后扬,震荡运行。运行逻辑在于:1)钢材低需求、低库存状态延续,基本面压力不大。截止2025年3月14日,五大材钢材库存周环比降30.6万吨(上周去库18.9万吨)。五大材表消883.8万吨,周环比增30.6万吨(上周增加25.96万吨)。年同比来看,本周钢材表消较去年农历同期降73万吨,库存同比降510万吨。分品种来看,建筑钢材表消同比下降80万吨,板材表消同比增7万吨,板材消费较好。2)铁水正处于上升通道,但控产消息和原料供应过剩压力仍在,原料震荡运行。钢厂吨钢利润在100-200元/吨,利润较好促进钢厂近期增产。但原料供应过剩压力和粗钢控产消息扰动,抑制原料价格。

预计近期钢材价格或震荡运行。运行逻辑在于:1)钢材利润尚可,铁水产量增加,原料价格下行空间有限。截止到3月14日,247家钢厂铁水产量为230.59万吨,周环比增0.08万吨,年同比增9.77万吨。铁水已经连续三周增加,目前钢厂利润情况较好,预计未来2-3周内铁水产量将继续增加。铁矿石,3月开始,铁矿石发运明显放量,本周全球铁矿石发运量同比增加1.22%(前两周分别+8.63%和17.8%),预计下周开始,铁矿到港量将明显增加。供需双增,且受控产消息扰动,预计铁矿价格近期震荡运行,中长期偏弱。双焦,焦企平均亏损27元/吨,减产力度较小。蒙煤口岸库存胀库,矿山库存同比增加33%,焦煤供应过剩局面仍未缓解。2)钢材需求成色不足,限制价格上行。本周钢材表消较去年农历同期降73万吨。结合水泥出库量和混凝土发运量同比下降30%-40%,钢材消费不容乐观。虽有控产消息影响,但弱现实限制钢材上涨空间。

展望后市,原料供应宽松,而铁水正处于回升阶段,等待矛盾累积。钢材需求成色不足,控产预期给予价格一定支撑,预计近期钢价震荡运行。中长期来看,需求不足和原料供应过剩压力仍在,钢材及原料价格承压。

不锈钢:本周不锈钢期货偏强运行,高镍铁议价空间上移,为现货行情提供有力支撑,市场乐观情绪高涨,不锈钢现货价格多有调涨。周初不锈钢价格调涨后下游询单增多,成交情况有所回暖,成交有一定让利空间。随着青山代理上调价格,商户多不愿低价出货,但下游对高价资源接受度有限,询单偏弱,现货成交并不理想。周中,不锈钢市场挺价情绪依旧高涨,钢厂限价,商家报价继续小幅调涨,市场炒卷情绪较浓,但下游采购持观望态度,采购积极性明显不高,需求释放有限。周尾,不锈钢价格持续调涨后,成交遇冷,交投氛围转弱,成交多有让利操作。

库存方面,不锈钢社会库存小幅增加,以300系冷轧(仓单库存)增量为主,200系热轧小幅增加。周内市场到货正常,现货行情整体偏强,现货价格持续调涨后,下游采购愈发谨慎,成交由好转弱。整体看周内热轧成交较冷轧好。

原料方面,近期高镍铁市场成交火热,主流成交在1010-1020元/镍(舱底含税),镍铁价格偏强运行,废不锈钢采购价上移,铬铁价格强稳,不锈钢成本支撑较强。不锈钢供应仍处于高位,供强需弱依旧,价格持续拉涨后下游采购更显谨慎,成交不及预期。因贸易商拿货成本较高,低价出货意愿低,预计下周不锈钢价格仍维持偏强震荡。关注原料成交价格和不锈钢市场库存消化情况。

镍:本周镍价强势上涨,消息面印尼新税收政策对市场形成明显扰动,但目前尚未明确落地,关注政策指引。

基本面上,镍矿端表现依旧强势,且消息面扰动频出,短期镍矿价格表现坚挺,关注印尼镍矿实际格局是否改变,不排除镍矿价格继续上涨的可能。精炼镍方面,基本面过剩格局不改,但政策端扰动下镍价上涨情绪被明显点燃,镍价持续冲高。短期政策面扰动偏强,镍价脱离情绪面上行,关注实际落地情况。需求方面,镍价强势上行引发部分下游采购,整体成交有所好转。内外方面,内外价差继续收窄,国内资源持续交仓情况下内外价格波动幅度明显收窄。镍铁方面,周内镍铁成交价继续上行,短期印尼税收政策扰动,镍铁价格脱离基本面,但随着高冰镍逐步转产镍铁,镍铁过剩格局有所扩大,中期产业利润或面临压力。但短期仍有一定上行空间。硫酸镍方面,硫酸镍价格表现偏强,系成本推涨。原料端中间品维持偏高系数,整体市场散单偏紧,中间品价格表现强势。下游三元表现依旧平淡,镍盐厂利润亏损程度有所修复,但上行动力依旧有限。短期硫酸镍成本支撑,产业利润持续低位,价格维持成本定价。

综合来看,目前镍政策端扰动支撑价格,且矿端消息频出导致市场情绪明显升温,价格仍有一定上行空间。预计短期镍价宽幅震荡。中长期产业过剩压制,但边际或有政策支撑,关注税收政策落地情况。短期运行空间暂看128000-140000元/吨。

铬:本周铬市平稳偏强运行,3月钢招平盘情绪影响逐渐消化,原料端铬矿价格在下游钢招情况确立后不降反增,现货市场南非粉卖方可供资源偏紧,而买方刚需采购使本周询盘略有增多,叠加铬矿期货长协报盘平盘于260美元,贸易商持挺价惜售心态,南非精粉小幅上涨0.5元/吨度。铬矿报价未有松动导致铁厂成本压力无法有效缓解,北方个别工厂近期有减停产计划,3月预估铬铁供应增长有限。不锈钢“金三银四”迎来开门红,期货带动现货显著上升,主流304冷轧现货价格上涨至13600元/吨,铬铁市场信心回暖,转而对下轮钢招多有看涨预期。且3月不锈钢产量增幅大于铬铁,需求在宏观面刺激下也有望短期回升,铬铁基本面增强,再结合成本增加支撑价格区间上移,铬铁预计维持稳中偏强走势。

三、有色金属价格运行情况

本周有色金属价格上涨。截至3月14日Mysteel全国有色价格指数为43016元/吨,与3月7日相比上涨568元/吨,Mysteel铜、铝、铅和锌价格指数变化分别为1.34%、0.47%、0.64%和0.55%。

本周铜价重心继续上移,周内表现先抑后扬,且周尾一度突破80000元/吨关口,随着铜价再度上涨,下游加工企业畏高情绪显现,采购意愿表现谨慎,日内基本观望或者刚需接货生产为主,消费有所受抑;同时由于临近交割换月,近月合约Contango结构维持,持货商挺价惜售情绪同样较强,现货升水企稳拉锯于平水附近。

本周现货铝价创近四月新高。西南电解铝复产稳步推进中,供应端增量有限。海外俄铝出口以原铝为主,流向国内散单后续或受到影响,但俄铝发往国内以长协为主,后续从俄罗斯进口原铝量波动有限,目前进口窗口依然处于关闭状态。全国铝锭社会库存拐点已至,去库节点超市场预期。

本周铅价偏强运行,叠加近期下游电池厂采购积极性较上周稍有变差,原生铅企铅锭出货不佳,多选择交付仓库,此外下半月再生铅产量提量冲击,预计下周铅锭社会库存仍有增加。

本周锌价震荡偏强。美国关税政策继续影响市场情绪,LME日注销仓单明显提升至6万吨以上,且4月开始Nyrstar的Hobart冶炼厂将减产25%,利好锌价。锌锭周度产量维持平稳。由于锌价的明显上行,国内锌锭消费有所疲弱,环保对需求的影响也仍有持续,整体现货市场交投氛围不佳,导致锌锭社会库存减少速度放缓并周环比小幅增长。

3月13日,中国人民银行党委召开扩大会议。会议指出,实施好适度宽松的货币政策。根据国内外经济金融形势和金融市场运行情况,择机降准降息。金融监管总局印发通知,要求金融机构发展消费金融,助力提振消费。2025年中国前两个月社会融资规模增量累计为9.29万亿元,比上年同期多1.32万亿元。2月末,广义货币(M2)余额320.52万亿元,同比增长7%。狭义货币(M1)余额109.44万亿元,同比增长0.1%。

美国2月总体CPI和核心CPI通胀双双回落,均低于市场预期,核心CPI环比涨幅从上月0.4%回落至0.2%,同比从3.3%回落至3.1%。美国2月PPI同比增长3.2%,预估为增长3.3%,前值为增长3.5%;美国2月PPI环比持平,预估为增长0.3%,前值为增长0.4%。当地时间3月12日,美国政府对所有进口至美国的钢铁和铝征收25%关税的举措,已正式生效,同日加拿大央行宣布下调政策利率25个基点,标志着加拿大央行连续第七次放松货币政策。

四、石油化工价格运行情况

石化方面,俄乌和谈继续推进,叠加市场对需求前景仍有担忧,国际油价下跌。

成品油:本周,中国92#汽油及0#柴油市场价格环比汽柴均跌。具体来看,本周期内国际油价走势偏弱,新一轮调价亦呈宽幅下调预期,中下游看空情绪浓厚,采购谨慎,汽柴价格均跌。Mysteel数据显示,本周汽油价格8168元/吨,环比回落0.98%;柴油价格6945元/吨,环比回落0.83%。下周来看,预计国际油价存小涨空间,但本轮零售限价预期下调,汽柴需求短期难有明显改善,国内成品油行情恐弱势难改,市场仍以出货走量为主,预计下周国内汽柴均承压下行。

LNG:供应增加,LNG价格延续跌势。Mysteel数据显示,内蒙地区主流成交价由上周的4356元/吨降至4197元/吨,降幅3.65%。天津海气价格由上周的4675元/吨降至4595元/吨,降幅1.71%。预计下周国内LNG价格将继续下降。下周国产LNG工厂开工有进一步增加预期,上游资源方出货压力将日趋激烈,当前工厂液位整体中高,存在一定出货压力;成本来看,3月下半月气源竞拍结束后,工厂生产成本小幅走跌,对价格难以形成支撑;另外,三桶油管道气政策陆续出炉,合同价格较去年有所下跌,同样不利于LNG出货,市场对LNG市场看空情绪较重,因此,下周LNG价格仍将以小幅下跌为主。

甲醇:本周(20250308-0314)国内甲醇装置开工率为86.09%。本周有新增检修装置,如奥维乾元、鹤壁煤化、内蒙古新奥;本周有新增减产装置,新乡中新、内蒙古新奥;本周有前期检修及减产装置恢复,如安徽临泉、安徽临涣、奥维乾元。因本周整体损失量多于恢复量,故本周产能利用率下降,较去年同期上涨。

五、建筑材料价格运行情况

水泥价格因市场需求持续释放而持续上行。本周水泥价格指数为391元/吨,较上周五上涨6元/吨,环比上涨1.56%。下周市场需求,水泥价格或延续涨势。

混凝土价格由于市场需求恢复缓慢而持稳运行。本周混凝土价格指数为335元/方,较上周五持平。下周市场需求持续回暖,加上原材料价格持续上涨,混凝土价格或有上行趋势。

螺纹钢价格震荡运行。当前钢厂仍处于复产周期,螺纹产量本周增加10.29万吨至227.10万吨。随着金三银四的到来,螺纹表需持续好转,螺纹表需周环比增加12.87万吨至233.22万吨,相较于去年农历同期,回升速度偏缓。螺纹总库存持续去库(环比降6.12万吨至853.78万吨),相较于去年农历同期,库存持续保持低位,但去库速度不及去年。综上,建筑钢材消费回升较慢,库存去化也较慢,但库存量依然偏低,对价格有一定支撑。

六、农产品价格运行情况

农产品价格涨跌互现。本周白羽肉鸡处于春节期间低补栏阶段,鸡源供应严重不足,价格持续走高;鸡苗、苹果、高粱、玉米等农产品价格小幅上涨;当前鸡蛋终端需求弱,市场看空情绪增加,蛋价承压走低;生姜、国产大豆、豆粕等农产品价格小幅下滑。

白羽肉鸡:本周白羽肉鸡价格继续上行,全国棚前成交均价为3.56元/斤,环比涨幅9.88%,同比跌幅5.32%。从主要因素来看,一是本周处于行业断档期内,对应前期春节期间低补栏阶段,鸡源供应严重不足,价格持续走高;二是各屠企有意识在维持产品售价和走货节奏,拉涨毛鸡可以让各环节处于上行通道之内,维持分割品正常流通。周后期毛鸡涨至屠企成本线之上,继续上行阻力较大。预计下周毛鸡价格稳中偏弱。

鸡苗:周内鸡苗价格震荡上涨。从价格震荡上涨的主要原因来看,一是毛鸡价格上涨,对鸡苗价格上涨起到支撑作用;二是毛鸡价格涨后部分养殖开始盈利,补栏积极性提升;三是养殖端现在补栏对应“五一”前毛鸡出栏,需求较好;四是中大型种禽企业在此阶段排苗计划紧张,龙头企业拉涨苗价。但是当前毛鸡处于断档期,价格进行上调,个别养殖端担心毛鸡价格的持续性,控制成本较重,叠加后续养殖难度较大,鸡苗价格涨幅受限。预计下周鸡苗价格或以震荡调整为主。

鸡蛋:本周主产区鸡蛋价格先稳后跌,截至3月14日,全国主产区均价3.20元/斤,环比跌幅6.16%,同比跌幅11.60%。当前仍处行业淡季,终端需求跟进不足,市场观望情绪主导,随着时间的推移,需求端无明显利好支撑,市场看空情绪增加,交易氛围减弱,各环节库存压力加大,蛋价承压走低。

生姜:本周大姜产区生姜价格震荡趋弱。截至3月14日,主产区生姜价格在3.70元/斤,较上周下跌5.13%,同比上涨2.78%。本周大姜产区整体供应总量增加,前期农户多出货不积极,供应略显紧张,客商需拿货较为积极,购销相对活跃,价格偏强运行;后期农户出货正常,客商拿货积极性一般,多挑拣压价采购,整体交易放缓,价格偏弱下调。预计短期生姜价格或运行震荡。

附表:大宗商品综合价格指数变动表

附表:大宗原材料价格变动表

数据来源:钢联数据