Mysteel大宗商品综合价格指数均值为1110.78,环比上升1.15,增幅0.10%(前值0.49%);同比下降28.35,降幅2.49%(前值-2.57%)。

本周原料端供应过剩,成本下移,加之钢材未来需求预期不佳,价格偏弱运行;有色金属方面,从价格指数来看,本周有色金属价格多数下跌,仅有铜价环比上涨2.09%;石化方面,成本支撑有限,周内限价兑现宽幅下调,叠加主营单位追量低位销售,成品油价格汽柴均跌;建材方面,水泥因需求回升价格持续上涨,混凝土因成本上移价格上行,螺纹钢价格偏弱运行;农产品价格涨跌互现。

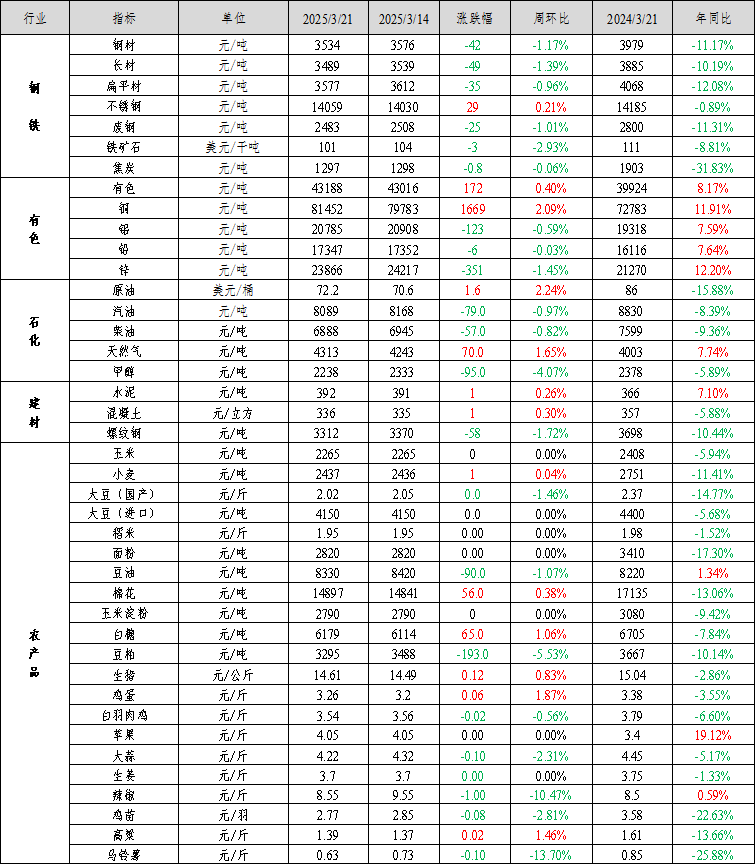

钢材价格偏弱运行:Mysteel全国钢材价格指数报3534元/吨,较上周下跌42元/吨,跌幅1.17%。其中,Mysteel长材价格指数报3489元/吨,较上周下跌1.39%;Mysteel扁平材价格指数报3577元/吨,较上周下跌0.96%。

本周钢材价格偏弱运行。运行逻辑在于:1)原料供应过剩加剧,成本下移带动钢价走弱。飓风影响结束后,铁矿石发运量大幅回升,截止到3月17日,我国45港铁矿石到港量周环比增56%,年同比增25%,铁矿供应大幅增加,本周45港铁矿库存增加41.6万吨。双焦方面,焦企平均亏损52元/吨,部分地区焦企仍有微利,减产不明显;焦煤供应过剩局面仍未改,且进口蒙煤库存仍维持高位,双焦价格仍未止跌。2)钢材未来需求预期不佳,市场信心再度转弱。1-2月,房屋施工面积同比下降9.1%,新开工面积下降29.6%,竣工面积下降15.6%。地产数据不佳,钢材供需矛盾有加剧可能,市场信心再度走弱。

预计近期钢材价格或仍以偏弱运行为方向。运行逻辑在于:1)钢材需求成色不足,供应压力增加,基本面边际转弱。截止到3月21日,五大品种产量同比增加17.2万吨,增幅2%;五大材表需同比降6.6万吨,降幅0.72%。旺季钢材去库缓慢,低库存对价格支撑较弱。铁水产量为236.26万吨,同比增加14.87万吨,增幅6.7%,处于高位。品种方面,建筑钢材需求较去年农历同期下降51万吨,处于近四年低位。板材需求好于去年,但面临外需下降压力。未来钢材需求下降压力大。钢材需求成色不足,而供应偏高,基本面将转弱。2)需求成色不足将导致铁水上行空间受限,原料价格仍有下跌空间。本周铁水产量回升至236.26万吨,短暂支撑原料价格。但未来钢材需求成色不足,铁水回落风险较大。原料供应方面,一季度铁矿发运受天气影响大,二季度发运将明显增加,且四大矿山今年发运目标较去年提升1000万吨以上,而需求下降和政策产量调控将导致我国粗钢减量,未来铁矿石供强需弱压制价格。双焦方面,焦煤供应宽松局面仍难以缓解,双焦价格中长期仍有下跌空间。

展望后市,预计钢材需求成色不足,铁水产量回落风险较大,需求端和成本对均面临压力,预计未来价格仍以偏弱运行为方向。

不锈钢:周初青山新一轮期货价格上涨,带动304现货价格上涨,刚需终端采购多在涨价初期下跌,部分商家入场补货。周二不锈钢期货盘面大幅走跌,市场挺价情绪有所松动,钢厂限价下调,贸易商为促成交价格多有下调,市场询单及成交氛围惨淡。期货盘面飘红后,现货氛围稍显活跃,少数商家上调价格,主流价格持稳出货为主。周尾不锈钢期货维持偏弱走势,市场流通资源成本偏高,加之钢厂限价政策,现货为促成交存在窄幅让利,但跌价意愿不强,询单氛围稍显平静,以零星订单出货为主。钢厂检修减产,201冷轧多上调报价,但实单集中于低价资源。

库存方面,不锈钢社会流通库存呈窄幅降量,以200系热轧降量为主,300系冷轧也有明显降量。本周市场到货不多,周内刚需提货和前期订单交付,周初探涨后现货库存有所消化。周内成交多以投机为主,下游终端逢低采买,议价空间较大。

近期高镍铁报价坚挺,多在1020-1030元/镍(舱底含税),镍铁价格偏强运行,铬铁价格强稳,不锈钢成本支撑较强。不锈钢供应仍处于高位,供强需弱依旧,市场流通资源压力可控,仓单库存继续增。因原料价格支撑、贸易商拿货成本较高、钢厂限价等,贸易商低价出货意愿低,预计下周不锈钢价格仍维持区间震荡走势。关注原料成交价格和不锈钢市场库存消化情况。

镍:本周镍价宽幅回落,印尼新税收政策尚未落地导致前期市场情绪有所回落,叠加纯镍过剩格局延续以及美联储暂停加息压制,周内镍价宽幅下跌。

基本面上,镍矿端表现依旧强势,价格表现偏强,但目前菲律宾发运逐步恢复,镍矿实际情况有待继续观察,月末印尼新税收政策或将落地,镍矿端扰动仍存。精炼镍方面,基本面过剩格局不改,情绪回落后镍价宽幅回落。但短期消息面扰动依旧存在,且矿价上涨后镍价边际明显抬升,镍价或难回新低。需求方面,镍价回落后整体成交有所好转。内外方面,内外价差维持低位运行,国内资源持续交仓情况下内外价格波动幅度明显收窄。镍铁方面,周内镍铁成交有所转冷,镍铁涨幅有所收窄,下游不锈钢表现偏弱进一步抑制镍铁上行,供应端随着高冰镍逐步转产镍铁,镍铁过剩格局有所扩大,中期产业利润或面临压力。硫酸镍方面,硫酸镍价格表现偏强,系成本推涨。原料端中间品维持偏高系数,整体市场散单偏紧,中间品价格表现强势。下游三元表现依旧平淡,镍盐厂利润亏损程度有所修复,但上行动力依旧有限。短期硫酸镍成本支撑,产业利润持续低位,价格维持成本定价。

综合来看,由于前期镍价估值明显偏高,情绪消散后镍价宽幅回落,但矿端支撑依旧,镍价底部上移。预计短期镍价维持震荡。中长期产业过剩压制,但边际或有政策支撑,关注税收政策落地情况。短期运行空间暂看125000-138000元/吨。

铬:本周铬市维持小幅上涨走势,铬矿现货交投氛围僵持,根据海关数据,1-2月中国铬矿进口同比小幅增长3.8%,虽然目前港口库存总量维持在300余万吨,但其中南非粉等可流通资源偏紧,叠加铬矿期货近期连续高位平盘成交,贸易商后续进货成本压力较大,惜售情绪较浓,下游铁厂生产成本区间高位,原料采购压价询盘,导致本周铬矿市场多集中于询盘阶段,实际成交情况有限。4-5月南方产区逐渐进入平水期,电价下调后前期停产企业陆续有复工计划,但同时北方个别铁厂利润率压缩,减停产范围扩大,预估单月国内铬铁产量增幅有限,而1-2月中国高碳铬铁进口同比呈降量,铬铁供应持续缩减,下游不锈钢期货震荡下行,利多逐渐出尽,且社会库存及仓单库存总量均较高,不锈钢市场情绪或受一定影响。原料铬铁市场情绪维稳,叠加钢厂询盘增多,工厂维持看涨心理,预计短期铬市继续平稳偏强运行为主。

三、有色金属价格运行情况

本周有色金属价格多数下跌。截至3月21日Mysteel全国有色价格指数为43188元/吨,与3月14日相比上涨172元/吨,Mysteel铜、铝、铅和锌价格指数变化分别为2.09%、-0.59%、-0.03%和-1.45%。

本周铜价重心仍上移明显,周内整体表现先扬后抑;随着铜价连续走高,下游加工企业畏高慎采,消费表现一般,但由于国内部分冶炼厂仍积极进行出口动作,市场到货较少,库存维持去库趋势,但幅度有所放缓。值得注意得是,周内广东库存下降更为明显,沪粤升水价差再度拉大至200元/吨以上。

本周铝价下跌,国内投复产及产能置换稳步推进,近期产量稳中有升,但长期国内供应端增量有限。铝锭进口窗口依然处于关闭状态,需进一步关注沪伦比值变化。国内社库去化加速。传统“金三银四”旺季叠加光伏、新能源汽车等需求增长,本周铝加工企业采买积极性较高。目前海外宏观仍存不确定性,市场担忧全球经济放缓,抑制市场情绪。氧化铝出口窗口关闭,国内氧化铝承压下行,削弱电解铝成本支撑。

本周铅价震荡运行,电池厂散单拿货积极性尚可,仓单提货积极性较差,铅锭社会库存增加,并逐渐运行至高位。需求端下游电池厂开工暂稳,原料入市维持刚需接货为主。

本周锌价震荡下跌。市场预期国内锌锭产量存在增量,海外地缘政治冲突加剧,避险情绪上升,利空锌价,但是LME锌注销仓单增加至9万吨以上,对价格存在支撑。由于锌价下跌,国内锌锭消费有所改善,但是幅度有限。锌锭社会库存停止增加并小幅减少,现货升贴水有所上涨。

2025年1-2月份,全国固定资产投资(不含农户)52619亿元,同比增长4.1%,电力、热力、燃气及水生产和供应业投资增长25.4%,基础设施投资(不含电力、热力、燃气及水生产和供应业)同比增长5.6%。1-2月份,规模以上工业增加值同比实际增长5.9%,比上月增长0.51%。1-2月份,全国房地产开发投资10720亿元,同比下降9.8%;房屋竣工面积8764万平方米,下降15.6%。3月贷款市场报价利率(LPR)报价出炉:5年期以上LPR为3.6%,上月为3.6%。1年期LPR为3.1%,上月为3.1%。

美联储3月货币政策会议宣布将联邦基金利率目标区间维持在4.25%至4.50%之间,年内仍有望降息2次。日本和英国央行分别维持政策利率在0.5%和4.5%不变。3月17日,美国总统特朗普表示,他将在4月2日征收广泛的对等关税,并针对特定行业征收额外关税。美国2月零售销售环比上升0.2%,预估为上升0.6%,前值由下降0.9%修正为下降1.2%。

四、石油化工价格运行情况

石化方面,中东局势再现不稳定性,且美国加强对伊朗制裁导致潜在供应风险,国际油价上涨。

成品油:中国92#汽油及0#柴油市场价格环比均跌。具体来看,本周期内原油成本面震荡趋稳,成本端指引有限,不过周内限价兑现宽幅下调,中下游多轻仓观望,采购情绪谨慎。同时主营单位进入下旬追量节点,价格多贴近市场低位区销售,汽柴价格承压下行。Mysteel数据显示,本周汽油价格8089元/吨,环比跌0.97%;柴油价格6888元/吨,环比回落0.82%。下周来看,预计国际油价有小涨空间,对国内油市清淡氛围或有稍许改善。然而在缺少基本面需求有力支撑下,成品油行情恐将持续弱势,市场主体仍以出货走量作为营销重心,预计下周汽柴油价格震荡下跌50元/吨。

LNG:本周主产区LNG价格止跌反弹。前期价格连续下跌后,LNG经济性增强,下游需求回升,市场看涨氛围逐渐浓厚,出厂价格开始进入上行通道,同时局部地区资源供应有所减少,对价格形成支撑。截至3月21日,LNG主产地价格报4313元/吨,较上期上涨1.65%。预计下周国内LNG价格将有小幅增长空间。当前市场看涨氛围较为浓厚,下游入市积极性高,上游出货顺畅,价格存在一定支撑,同时下周西北主产区资源供应受到部分工厂检修影响将会持续处于收紧状态,对主产区价格将会形成拉动,成本面来看,下周成本或与本周相差不大,工厂当前出厂价格与成本基本持平,为保证盈利,工厂有意推涨价格。综上,下周LNG价格仍有一定上涨空间。

甲醇:本周(20250315-0321)国内甲醇装置开工率为84.90%。本周有新增检修装置,如内蒙古久泰、中石化长城、内蒙古荣信、蒲城清洁能源、山东荣信、兖矿国焦、七台河吉伟、内蒙古黑猫;本周有新增减产装置,山东明水、七台河吉伟;本周有前期检修及减产装置恢复,如内蒙古新奥、云南云天化、江油万利、新疆广汇、咸阳石油、云南先锋、兖矿国焦、安徽碳鑫。因本周整体损失量多于恢复量,故本周产能利用率下降,较去年同期上涨。

五、建筑材料价格运行情况

水泥价格因市场需求持续回升而持续上涨。本周水泥价格指数为392元/吨,较上周五上涨1元/吨,环比上涨0.26%。下周市场需求持续释放,水泥价格仍有上行趋势。

混凝土价格由于原材料价格上涨影响生产成本上升而小幅上涨。本周混凝土价格指数为335元/方,较上周五上涨1元/方,环比上涨0.30%。下周原材料价格持续上涨,生产成本持续提升,混凝土价格或延续涨势。

螺纹钢价格偏弱运行。本周螺纹总产量微降,螺纹产量本周减少0.89万吨至226.21万吨。螺纹总库存持续去库,去库数量加大(环比降16.78万吨至837万吨),相较于去年农历同期,虽库存持续保持低位,但去库速率变缓。螺纹表需周环比增加9.77万吨至242.99万吨,但相较于去年农历同期,表需增长缓慢。综上,建筑钢材消费回升较慢,库存去化也较慢,且成本继续下行,导致建筑钢材价格偏弱运行。

六、农产品价格运行情况

农产品价格涨跌互现。本周鸡蛋下游环节补货积极性提升,蛋价止跌回升,小幅上涨;高粱、白糖、生猪等农产品价格小幅上涨;当前马铃薯余量大,且新薯上市量增加,价格偏弱运行;辣椒、鸡苗、大蒜等农产品价格小幅下滑。

鸡蛋:本周主产区鸡蛋价格先跌后涨。截至3月21日,鸡蛋主产区均价3.26元/斤,较上周上涨0.06元/斤,周涨幅1.87%,年同比-3.55%。周初市场交易清淡,下游经销商看空后市参市谨慎,产销区走货均放缓,局部余货压力增加,蛋价承压走低,随着蛋价下跌,受抄底及盼涨情绪影响,市场成交较前期有所好转,但整体需求表现一般,产区库存尚未缓解,蛋价上涨略显乏力。销区市场整体成交略显清淡,接货积极性偏差,价格随产区走低,随着产区价格下跌,下游环节补货积极性提升,市场成交易围有所转好,蛋价止跌回升。

高粱:本周国产高粱价格延续涨势,截至3月21日,粳高粱均价1.39元/斤,环比上涨0.02元/斤,涨幅1.46%。国产高粱市场基层余粮偏低,贸易商收购成本上涨,现阶段挺价惜售,支撑高粱价格上行,且玉米价格偏强运行,对高粱价格起到提振。但经过一波上涨后,下游市场观望情绪升温,交易氛围略显清淡。后市来看,短期内高粱价格或涨势放缓,后市重点关注下游需求表现、进口高粱以及主粮价格走势。

马铃薯:本周山东各地冷库马铃薯走货仍慢,各产区成交乱价。3月21日滕州产区冷库箱装套网150克以上“荷兰”系列地膜货源出库均价参考0.63元/斤,较3月14日均价下滑0.10元/斤,跌幅参考13.70%;较去年同期均价下滑0.22元/斤,跌幅参考25.88%。当前北方库存薯余货量大于去年同期,叠加南方及山东大棚新薯上市量逐渐增加影响,预计近期北方产区库存马铃薯价格弱势难改。

辣椒:本周山东金乡三樱椒均价参考8.55元/斤,环比上周下跌1.00元/斤,跌幅10.47%;同比去年同期上涨0.59%。目前山东金乡产区辣椒销售压力较大,下游采购持续低迷导致辣椒价格上涨有压力。预计短期成交气氛难有好转,多消耗河南等产区的库外辣椒为主。短期价格弱势持稳为主。

附表:大宗商品综合价格指数变动表

附表:大宗原材料价格变动表

数据来源:钢联数据