Mysteel大宗商品综合价格指数均值为1109.73,环比下降1.05,降幅0.09%(前值0.10%);同比下降25.09,降幅2.21%(前值-2.49%)。

减产预期发酵支撑钢价,但钢材需求不足,加之原料价格上涨挤压利润空间,本周钢价震荡运行;本周有色金属价格均下跌,铜价环比下跌1.05%,跌幅最大;石化方面,原油成本面上行,限价预期宽幅向上延伸,叠加主营单位优惠力度收窄,成品油价格汽柴均涨;建材方面,水泥因需求持续回升价格上涨,混凝土因供过于求价格小幅下滑,螺纹钢价格震荡运行;农产品方面,鸡蛋、白羽肉鸡等产品价格上涨,大蒜、豆粕等产品价格下滑。

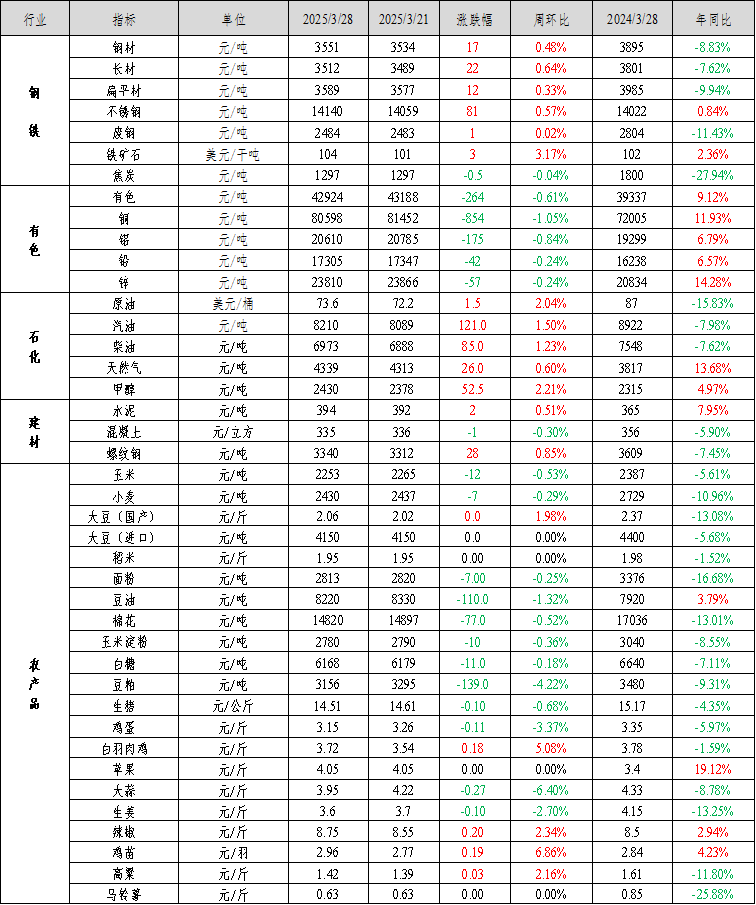

钢材价格震荡运行:Mysteel全国钢材价格指数报3551元/吨,较上周上涨17元/吨,涨幅0.48%。其中,Mysteel长材价格指数报3512元/吨,较上周上涨0.64%;Mysteel扁平材价格指数报3589元/吨,较上周上涨0.33%。

本周钢材价格震荡运行。运行逻辑在于:1)减产预期发酵,对钢价有一定支撑。西北地区钢厂减产消息发酵,钢厂减产预期再次发酵,钢价探涨。2)钢材需求不佳,市场信心不足。本周五大材表观消费量为919.7万吨,周环比增12.9万吨,年同比下降35.6万吨。建筑钢材表观消费量为338.4万吨,年同比下降54.7万吨,是钢材消费拖累项。钢材需求成色不佳,市场信心依然偏悲观,钢价回调。3)原料价格上涨,钢材利润收缩。吨钢利润在100-200元/吨,钢厂正处于复产中,原料补库需求增加,铁矿石价格反弹,焦煤止跌企稳。

预计近期钢材价格震荡运行,未来仍以偏弱运行为方向。运行逻辑在于:1)钢材需求成色不足,供应压力增加,基本面边际转弱。截止2025年3月28日,五大材产量869.5万吨,周环比增4.1万吨,年同比增13.8万吨;钢材需求正处于回升阶段,库存持续去化。但与去年相比,钢材消费仍在持续下降,且库存去化速度慢于去年,而供应较去年持续偏高,钢材基本面边际转弱。下游来看,房地产新开工、投资低迷,建筑用钢需求疲弱态势难改,制造业投资增速放缓,出口压力逐渐显现,将导致钢材需求增量空间有限。2)需求成色不足将导致铁水上行空间受限,原料价格反弹高度受限。近期高炉复产,铁水产量持续回升,导致原料价格反弹。本周247家钢厂铁水产量为237.28万吨,周环比增加1.02万吨。但铁水产量已处于同期偏高水平,3月份钢厂铁水产量同比增幅为5%,未来弱需求难以承接高铁水,复产空间受限。无论铁矿和焦煤,供应过剩压力仍在。

近期钢厂正处于复产阶段,原料价格止跌企稳,钢材供需弱平衡,钢价或震荡运行。中长期来看,预计钢材需求成色不足,限制铁水增量空间,需求端和成本对均面临压力,预计未来价格仍以偏弱运行为方向。

不锈钢:周初在成本支撑及钢厂限价政策提振下,不锈钢商家多稳价出货。随着不锈钢期货走弱,成交氛围有所降温,下游客户采购加工量级偏低。周中随着不锈钢期货上扬,市场采购热度回温,成交有所回暖,低位期货接单火爆,现货商家多惜售整卷资源,贸易商挺价信心偏强,现货价格小幅上涨。周尾在不锈钢期货盘面强势带动下,304现货价格多跟涨,市场收货增加,整体成交氛围尚可,但随着价格上涨商家惜售心理主导,出卷意愿降低,整体看涨情绪较浓。201受钢厂端消息影响,市场涨价氛围浓厚,热轧货少,冷轧受部分钢厂结算价与盘价较高推动,价格上涨。430钢厂盘价上涨,现货部分稳价出货,接单一般;部分跟涨,但涨后询单寥寥。

库存方面,不锈钢社会流通库存呈小幅降量,以300系冷热轧降量为主,受涨价氛围带动,现货销售速度稍有加快,降量较上周扩大。

本周镍铁市场继续延续看涨情绪,市场主流成交集中在1025-1035元/镍(舱底含税),铬铁价格在成本推升下上涨,不锈钢成本支撑较强。不锈钢供应处于高位,价格上涨后下游采买越发谨慎,需求尚待释放。因贸易商拿货成本较高,低价出货意愿低,预计下周不锈钢价格维持震荡偏强。关注原料成交价格和不锈钢市场库存消化情况。

镍:本周镍价震荡上涨,政策端预期支撑镍价。印尼方面镍矿税收政策扰动依旧,镍价底部抬升叠加前期价格有所回落,本周镍价表现偏强。

基本面上,镍矿端表现依旧强势,镍价边际坚挺。印尼方面,受新税收政策影响,镍矿上涨预期较强,预计4月镍矿升水将有所上行。菲律宾方面,由于目前雨季影响尚未结束,镍矿供应未有明显增加,难以抵消印尼镍矿偏紧预期,短期镍矿价格表现强势。精炼镍方面,基本面过剩格局不改,镍价上行背景下成交表现冷清,需求端表现乏力一定程度上抑制镍价上行空间。内外方面,内外价差维持低位运行,国内资源持续交仓情况下内外价格波动幅度明显收窄。镍铁方面,周内镍铁成交价格继续上涨,镍矿上涨背景下镍铁短期维持强势,需求端不锈钢产量高企,对镍铁需求旺盛,但供应端随着高冰镍逐步转产镍铁,镍铁过剩格局有所扩大,中期产业利润或面临压力。硫酸镍方面,硫酸镍价格表现偏强,系成本推涨。原料端中间品维持偏高系数,整体市场散单偏紧,中间品价格表现强势。下游三元表现依旧平淡,镍盐厂利润亏损程度有所修复,但上行动力依旧有限。短期硫酸镍成本支撑,产业利润持续低位,价格维持成本定价。

综合来看,受矿端支撑,镍价边际表现坚挺且有一定上移态势,叠加税收政策即将落地,市场情绪较为火热,镍价维持偏强震荡。中长期产业过剩压制,但边际或有政策支撑,关注税收政策落地情况。短期运行空间暂看125000-138000元/吨。

铬:本周铬市偏强运行为主,4月下游铬铁钢招价格再次延迟出台,市场谨慎情绪升温,铬矿外商依然无让利意愿呈现,周初南非40-42%精粉期货成交小幅上涨5美元至265美元/吨落地,带动现货贸易商继续挺价心态,铬铁工厂成本高企,叠加铬矿低价资源难寻,因此实际成交大幅受限,成交氛围平淡。另据市场反馈,国内部分铁厂原料铬矿库存不足,但因报价居高难下,高于其预期采购价格,导致其厂内库存逐渐消耗后后续补库节奏无法有效匹配,4月其铬铁生产计划将有所缩减,虽然同时也有工厂复产,但两者相互抵消后铬铁供应仍难有明显提升,基本面仍处一定缺口。不锈钢期现本周重新反弹至13500元/吨价位之上,叠加社库呈现去库迹象,推动产业信心修复,但实际需求压力仍然存在,且受镍铁连续上涨影响,钢厂利润率不佳,或维持对铬铁的压价,从而铬铁上涨空间受限,钢招落地前市场观望为主,预计短期铬市稳中偏强运行为主。

三、有色金属价格运行情况

本周有色金属价格下跌。截至3月28日Mysteel全国有色价格指数为42924元/吨,与3月21日相比下降264元/吨,Mysteel铜、铝、铅和锌价格指数变化分别为-1.05%、-0.84%、-0.24%和-0.24%。

本周铜价重心下移,周内整体表现先扬后抑。周初铜价持续走高,加之临近月底,下游企业畏高情绪浓厚,采购需求疲弱,现货升水亦承压走跌,但由于市场到货依旧不多,社库维持去库趋势,部分持货商仍存挺价惜售情绪,跌幅相对有限且周内沪粤升水价差收敛。

本周铝价重心下移。国内投复产及产能置换稳步推进,近期产量小幅上升,但长期国内供应端增量有限。沪伦比值近半月呈现震荡上行走势,于本周五突破8.0关口,但铝锭进口窗口依然处于关闭状态。国内社库从月初89.8万吨降至周内新低81.3万吨,库存去化数据加速。光伏、新能源汽车需求强劲,近期铝线缆企业需求开始攀升,电网新增订单助力去库。海外关税威胁不断,市场聚焦“对等关税”政策落地。市场担忧全球经济放缓,抑制市场情绪。叠加美联储降息预期反复,美元波动对铝价形成压力。氧化铝供应过剩不改,国内氧化铝价格承压下行,吨铝利润可观,抑制价格上行空间。基本面利多因素偏多,但宏观面偏空,导致本周铝价震荡偏弱。

本周铅价重心下移,下游电池厂开工整体暂稳,刚需接货,整周市场交投一般,炼企现货报价方面变化不大。广东市场冶炼厂铅现货价升水上调较为明显,主要原因是该地区炼企反馈散单现货较少,报价稍显坚挺,且存有企业检修影响部分产量。安徽、山东、内蒙、云南、青海市场等企业维持长单交付,散单现货少有报价。

本周锌价先扬后抑。冶炼利润持续修复,市场对锌锭供应增长的预期较强,且本周美元指数小幅偏强,使得锌价向上高度有限。由于下半周锌价逐渐跌至24000元/吨以下,导致周五现货升贴水出现了小幅好转,但是上半周价格偏高,因此本周市场整体成交较为一般,社会库存再度小幅增长。

2025年1-2月份,中国规模以上工业企业实现利润总额9109.9亿元,同比下降0.3%。2025年2月,中国发行新增债券4966亿元,其中一般债券1046亿元、专项债券3920亿元。全国发行再融资债券8091亿元,其中一般债券130亿元、专项债券7961亿元。央行副行长宣昌能表示,将根据国内外经济金融形势择机降准降息。

标普全球美国3月制造业PMI初值为49.8,跌至荣枯分界线之下,不及预期的51.8,2月为52.7。北京时间3月27日,特朗普宣布,将对所有不在美国本土制造的汽车,以及特定汽车零部件(发动机、变速箱、动力总成部件及电气组件)加征最高25%关税,关税将于4月2日生效,并于次日开始征收。美国3月消费者信心指数为92.9,低于市场预期的94.2和2月的98.3,连续第四个月下降。

四、石油化工价格运行情况

石化方面,美国加强对委内瑞拉制裁,叠加中东局势依然不稳定,国际油价上涨。

成品油:中国92#汽油及0#柴油市场价格环比均涨。具体来看,本周期内原油成本面上行,叠加限价预期宽幅向上延伸,为市场提供利好指引。周内汽、柴油价格陆续跌至贸易商采购心理价位,且靠近补货节点,大单及车单活跃度均有增强,另月底主营销售单位陆续跟进任务进度,优惠力度收窄,多重利好带动下,汽柴价格均涨。Mysteel数据显示,本周汽油价格8210元/吨,环比涨1.50%;柴油价格6973元/吨,环比涨1.23%。下周来看,预计国际油价有下跌空间,但随着清明假期临近,市场备货气氛升温,中下游商家适量补货,预计下周汽油价格上涨50-100元/吨,柴油价格震荡上涨30-50元/吨。

LNG:本周主产区价格继续小幅上涨。本周LNG市场供需较为平稳,市场需求以刚需为主,局部地区资源减供导致价格上涨,工厂液位整体不高对价格形成支撑。截至3月28日,LNG主产地价格报4339元/吨,较上期上涨0.60%。预计下周国内LNG价格将小幅下跌。当前LNG市场资源供应充裕,工厂整体开工率较高且短期内无集中检修计划,预计市场资源供应将维持较高水平,需求来看,由于清明假期将至,工厂将避免累库情况,价格调整较整体谨慎,不排除会有让利出货情况发生。成本来看,4月份气源竞拍在即,由于当前管道气资源供应整体充裕,4月竞拍或出现降价放量情况,成交价格或有下跌。综上,下周价格在供应充裕、成本下降的预期下,难有上涨空间,整体将以小幅走低为主。

甲醇:本周(20250322-0328)国内甲醇装置开工率为84.10%。本周有新增检修装置,如内蒙古黑猫、陕西润中(长武)、内蒙古东日、新乡中新;本周有新增减产装置,如江苏索普;本周有前期检修及减产装置恢复,如山东明水、江苏索普、安徽碳鑫、云南曲煤、晋煤华昱、泸西大为、内蒙古东日。因本周整体损失量多于恢复量,故本周产能利用率下降,较去年同期上涨。

五、建筑材料价格运行情况

水泥价格因市场需求持续回暖而小幅上涨。本周水泥价格指数为394元/吨,较上周五上涨2元/吨,环比上涨0.51%。下周市场需求持续回升,水泥价格仍有上行趋势。

混凝土价格由于市场供过于求而小幅回落。本周混凝土价格指数为335元/方,较上周五下跌1元/方,环比下跌0.3%。下周市场需求持续改善,加上原材料价格价格,混凝土价格或止跌回升。

本周,螺纹总库存持续去库(环比降17.89万吨至819.11万吨),相较于去年农历同期,库存依旧保持低位,同比减少336.03万吨,且去库速率依旧较缓。据百年建筑调研,截至3月25日,样本建筑工地资金到位率为57.87%,周环比上升0.34个百分点,螺纹表需持续增加,螺纹表需周环比增加2.33万吨至245.32万吨,同比下降41.3万吨。整体看,建筑钢低消费、低库存状态延续,价格震荡运行。

六、农产品价格运行情况

农产品价格涨跌互现。本周头部鸡苗企业拉涨价格,鸡苗市场价格坚挺;白羽肉鸡、辣椒、高粱等农产品价格小幅上涨;本周大蒜市场供应端货源充足,价格下滑;豆粕、鸡蛋、生姜等农产品价格小幅下滑。

鸡蛋:周内鸡苗价格稳中高位拉涨。上半周,养殖端虽然已规避“五一”期间毛鸡出栏,但养殖端控制成本严重,价高不接,鸡苗市场基本稳定,仅有小厂价格微幅提涨;下半周,毛鸡价格上涨,鸡苗市场虽然成交一般,但头部企业拉涨鸡苗价格,鸡苗市场坚挺上调;饲料价格小幅下调,鸡苗成交呈现两级分化,预排排苗计划紧张的价格高位;没有预排计划的企业或者小厂价格偏弱,鸡苗高低价差拉大。周尾,鸡苗呈现偏弱走势。

白羽肉鸡:本周白羽肉鸡价格继续上冲年内高点,全国棚前成交均价为3.72元/斤,环比涨幅5.08%,同比跌幅1.59%。毛鸡价格上涨主因是鸡源紧缺。本周对应正月十五之后补栏的鸡源,正月十五前后毛鸡价格处于2.80元/斤的低位区间,养殖端补栏意愿严重不足,山东省内鸡苗出现外调省外的情况导致周内山东社会鸡源出栏严重不足,价格支撑较为强劲。毛鸡涨至3.70元/斤高位后,已经超过屠企承受范围,山东和东北产区都出现不同程度停工操作,半开工状态成为主流。预计下周毛鸡价格存在下滑空间。

大蒜:本周大蒜价格库蒜行情偏弱运行。截至3月28日,Mysteel大蒜市场价格指数均价为3.95元/斤,环比跌幅6.4%,同比跌幅为8.78%。本周全国大蒜六大主产区价格均以偏弱走势为主,主要原因是市场供应端货源充足,新老蒜同时在市场销售,供应量充裕令价格下滑。此外,买家维持刚需采购,换手率较低。

豆粕:豆粕现货市场购销情绪冷清,下游饲料企业多以刚需滚动补库为主,虽然当前油厂断豆停机预期逐步兑现,全国油厂开机率处于较低水平,但现货市场表现缺豆不缺粕,叠加二季度大豆大量到港,市场看空情绪较浓,当前更多取决于后续港口通关节奏。豆粕现货价格因持续下挫已处于较低水平,下游饲料需求有所回升,油厂豆粕库存将实现去库,预计豆粕现货价格下调节奏有望放缓,长期来看仍以偏空对待为主。

附表:大宗商品综合价格指数变动表

附表:大宗原材料价格变动表

数据来源:钢联数据