Mysteel大宗商品综合价格指数均值为1109.51,环比下降0.21,降幅0.02%(前值-0.09%);同比下降23.02,降幅2.03%(前值-2.21%)。

本周钢厂成本上移,叠加关税风险再次发酵,钢价震荡运行;本周有色金属价格均下跌;石化方面,国际油价震荡上涨叠加清明假期临近,多重利好提振下成品油价格汽柴均涨;建材方面,水泥因需求持续释放价格小幅上行,混凝土因成本上移价格坚挺,螺纹钢价格震荡运行;农产品方面,大豆、白糖、生姜等产品价格上涨,马铃薯、鸡苗、大蒜等产品价格下滑。

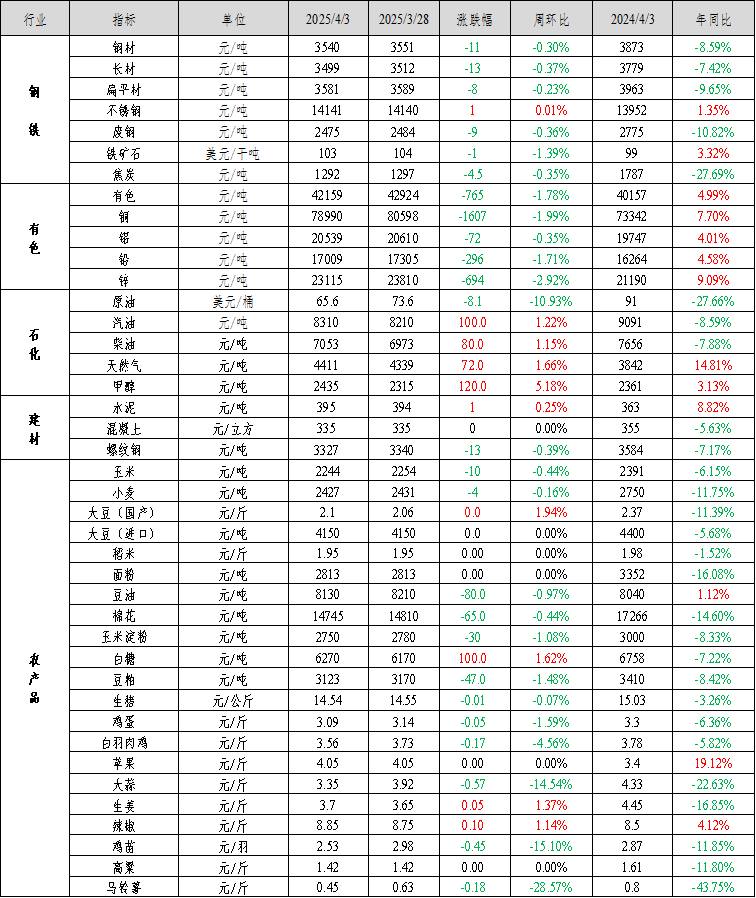

钢材价格震荡运行:Mysteel全国钢材价格指数报3540元/吨,较上周下跌11元/吨,跌幅0.30%。其中,Mysteel长材价格指数报3499元/吨,较上周下跌0.37%;Mysteel扁平材价格指数报3581元/吨,较上周下跌0.23%。

本周钢材价格震荡运行,原料价格小幅上涨。运行逻辑在于:1)钢厂增产带动原料补库,成本上移。247家钢厂盈利率在53%左右,长流程吨钢盈利在100-200元/吨,钢厂继续增产,近期铁水产量和日耗增加对原料价格形成支撑,本周成本上移。2)关税风险再次发酵,对金融市场利空。4月3日凌晨,特朗普宣布大规模关税新政,标志着其贸易保护主义战略全面回归,且力度远超前几轮“贸易战”。除此前已被征收的20%关税外,中国商品将再被加征34%的新关税,使基准税率升至54%。亚洲其他国家也面临不同程度的高额关税。

预计钢材价格震荡运行,未来仍以偏弱运行为方向。运行逻辑在于:1)钢厂利润情况较好,增产背景下,原料价格仍有支撑。据调研,钢厂利润较好,本周华北地区几座高炉复产。近期高炉陆续复产,铁水产量持续回升,导致原料价格反弹。但中长线来看,无论铁矿和焦煤,供应过剩矛盾仍在,限制原料价格反弹空间。2)钢材需求有见顶迹象,供应压力增加,基本面边际转弱。建筑钢材需求依然低迷,板材出口面临海外关税政策打压,且我国开始严查“买单出口”的行为,预计将对不合规钢材出口产生一定遏制。随着需求见顶,供应回升,钢材基本面矛盾将逐渐显现。3)宏观方面,美国关税贸易战升级,短期内对商品和股市均是利空。

近期钢厂正处于复产阶段,原料价格止跌反弹,但原料供应过剩压力仍在,反弹空间受限。随着钢厂增产和需求见顶,钢材基本面矛盾将逐渐显现。因此,短期内成本对钢价有一定支撑,但未来下行压力仍较大。

不锈钢:周一不锈钢期货盘面下挫,在现货流通资源压力可控、原料成本偏强支撑下,钢厂限价挺价意愿较强,贸易商低出意愿不大,下游采购偏谨慎,成交以前期订单交付为主。周二盘面大幅走强收复周一跌幅,加上原料端表现强劲,提振不锈钢市场信心,现货价格小幅上调,成交氛围转暖,阶段性入市采购,活跃度明显提升。市场现货价格基本与青山限价达到一致,市场看涨心态较强。周尾受宏观情绪扰动,不锈钢期货盘面再度下跌,市场现货价格出现小幅回调,各规格资源搭配销售,节前出货成交情况尚可。200系因部分规格货少,可流通卷资源偏少,商家低价出卷意愿弱,惜售而探涨价格,整体成交氛围偏淡。430钢厂盘价上涨,现货价格稳中偏强,实际成交价位小幅上移,部分贸易商通过限量优惠促成交。

库存方面,不锈钢社会流通库存呈小幅降量,以300系和400系热轧降量为主,大厂前置资源以及现货流通资源降量为主,目前仓单资源流出较少,青山前置资源较多。

本周镍铁成交火热,主流成交价格维持在1020元/镍(舱底含税)附近,镍铁价格维稳运行,铬铁价格偏强运行,不锈钢成本支撑较强。不锈钢供应处于高位,价格上涨后下游采买越发谨慎,需求尚待释放。因贸易商拿货成本较高,低价出货意愿低,预计下周不锈钢价格维持区间震荡。关注原料成交价格、不锈钢厂排产及市场库存消化情况。

镍:本周镍价震荡回落,印尼政策落地不及预期,镍价表现震荡,周五关税问题扰动导致大宗商品普遍回落,镍价受此影响继续下行。

基本面上,镍矿端表现依旧强势,镍价边际坚挺。印尼方面,4月基价升贴水均有所上涨,镍矿市场表现依旧偏紧。菲律宾方面,由于目前雨季影响尚未结束,镍矿供应未有明显增加,难以抵消印尼镍矿偏紧预期,短期镍矿价格表现强势。精炼镍方面,基本面过剩格局不改,但目前成本端扰动偏强,价格边际维持坚挺。现货方面下游刚需有所释放,但整体量级一般。内外方面,内外价差维持低位运行,国内资源持续交仓情况下内外价格波动幅度明显收窄。镍铁方面,周内镍铁较为火热,但价格未有明显变化,镍矿上涨背景下镍铁短期维持强势,需求端不锈钢产量高企,对镍铁需求旺盛,但供应端随着高冰镍逐步转产镍铁,镍铁过剩格局有所扩大,中期产业利润或面临压力。硫酸镍方面,硫酸镍价格表现偏强,系成本推涨。原料端中间品维持偏高系数,整体市场散单偏紧,中间品价格表现强势。下游三元采购有所增加,驱动镍盐厂利润修复,但上行动力依旧有限。短期硫酸镍成本支撑,产业利润持续低位,价格维持成本定价。

综合来看,受政策端落地不及预期以及宏观回落影响,镍价宽幅回落,但底部支撑依旧,预计镍价维持震荡。中长期产业过剩压制,但边际或有政策支撑,关注税收政策落地情况。短期运行空间暂看125000-138000元/吨。

铬:本周铬市呈现大涨,3月底青山4月高碳铬铁钢招上涨600元/50基吨,铬市情绪再受提振,铬铁零售抬升超8000元/50基吨,受铬铁行情大涨,铬矿内外贸易商拉涨报价。目前南非系资源供应短缺,国内港口库存高位下移,现货资源集中于大户手中,可流通量受限,40-42%精粉成交价格上升至60-61元/吨度区间,期货本周暂未报盘,但铬强势反弹市场看涨预期一致。3月国内铬铁产量环比小幅增长5.3%达到60.55万吨,不锈钢3-4月单月产量达近350万吨,下游需求激增使铬铁本月供应缺口扩大,且成本支撑因铬矿上涨后持续走强,铬铁仍有一定上行空间。不锈钢本周继续去库,“金三银四”旺季需求逐步兑现,周尾美国“对等关税”政策或对后期宏观情绪有所扰动,短期铬铁需求可观,铬市维持偏强运行为主。

三、有色金属价格运行情况

本周有色金属价格下跌。截至4月3日Mysteel全国有色价格指数为42159元/吨,与3月28日相比下降765元/吨,Mysteel铜、铝、铅和锌价格指数变化分别为-1.99%、-0.35%、-1.71%和-2.92%。

本周铜价重心下移明显,周内整体表现弱势下跌。随着铜价连续走跌,叠加临近清明小长假,下游企业采购补库需求显现,市场成交氛围改善,现货升水表现上涨;同时由于仓库到货量仍稍显较少,且周内出库量较为可观,因此社会库存再度大幅下降。

本周铝价重心下移,西南铝厂多数已完成复产,但电解铝企业整体产量运行稳定,需求分化下,铝水流向或有变化,国内供应端增量有限。国内铝锭社库延续去化趋势,周内降至77.4万吨,去化速度加快。氧化铝供应过剩不改,国内氧化铝价格承压下行,削弱成本端支撑。需求端,光伏集中抢装、新能源汽车需求强劲、近期铝线缆企业需求强劲,电网各地工程集中交货助力去库。但铝棒加工费持续低迷,叠加废铝供应改善,抑制铝锭需求。宏观方面,美对我国加征关税达54%,超出市场预期,且越南、印尼、马来西亚等东南亚国家受此轮关税影响亦较大,后续我国转口表现或受较大影响。基本面利多因素偏多,旺季需求韧性较强。但全面关税政策出台,加剧市场担忧,恐慌情绪进一步蔓延,导致本周铝价呈现震荡下行。

本周铅价连续下跌,原生铅厂散单成交不佳,交仓意愿增强,铅锭社会库存增加。需求端下游电池厂有企业反馈订单走弱,开工有所下滑,且有企业计划月中下旬生产减量,周内铅锭采购维持逢低刚需补库为主,叠加近期河南、江西、青海存有企业检修及减量行为,供应表现下滑,整体现货市场交投表现一般。

本周锌价下跌。本周美国制造业数据表现不佳,而且美国关税政策靴子的落地对全球贸易环境造成冲击,铜价大幅回调也影响了有色盘面,再加上锌基本面偏弱,因此锌价偏空。由于下半周锌价继续下跌探底,导致本周现货升贴水和市场成交氛围出现了好转,再加上报价合约的换月,上海、天津升水达到三位数。成交的改善使得社会库存继续减少,减幅较为可观,锌合金等下游企业也反应本周其订单状况有所上升。

国家统计局公布数据,中国3月份官方制造业PMI为50.5%,比上月上升0.3个百分点。中国3月官方非制造业PMI为50.8%,前值为50.4%,非制造业扩张步伐有所加快。

美国3月ISM制造业PMI为49,不及预期,今年首次萎缩。美国2月JOLTS职位空缺756.8万人,预期765.5万人,前值为776万人。美国3月ADP就业人数增长15.5万人,预期12万人,前值7.7万人。特朗普将对所有国家征收10%的“基准关税”,于美东时间4月5日凌晨0时01分生效,对同美贸易逆差大国征收的更高对等关税,于美东时间4月9日凌晨0时01分生效,钢铝、汽车、金条、铜、药品、半导体和木材制品不受对等关税影响,对符合美墨加贸易协定的加墨商品继续豁免关税。

四、石油化工价格运行情况

石化方面,美国加征关税新政导致市场对全球原油需求预期看衰,国际油价下跌。

成品油:中国92#汽油及0#柴油市场价格环比均涨。具体来看,周初国际油价震荡上涨,零售限价上调兑现以及临近清明假期为市场带来众多利好提振,中下游看涨心态增强、适时补货,大单贸易成交及各地车单成交均有好转,汽柴价格宽幅上涨。不过随价格涨至高位,阶段补库结束,市场再度承压,汽柴价格止涨企稳。Mysteel数据显示,本周汽油价格8310元/吨,环比涨1.22%;柴油价格7053元/吨,环比涨1.15%。下周来看,节后虽然部分中下游适量补货,但原油弱势预期使得终端用户以及贸易商订购操作保守,销售单位将以出货走量为主。预计下周汽油价格波动幅度50元/吨左右;柴油小幅下降50元/吨左右。

LNG:本周主产区价格延续涨势。本周华北地区多家工厂检修,对局部地区价格形成支撑,带动主产区整体价格较上周小幅走高。截至4月3日,LNG主产地价格报4411元/吨,较上期上涨1.66%。预计下周国内LNG价格有小幅上涨空间。下周适逢清明小长假,预计节后下游将会有集中补库操作,对价格形成一定支撑;供应来看,下周虽整体开工有上涨预期,但局部地区检修仍然较为集中,将会支撑局部价格,进而带动周边价格上涨;另外,当前工厂处于小幅盈利状态,在气源竞拍周期拉长的情况下,工厂更容易把握工厂库存,因为成本变动导致的排库需求减少,价格稳定性将会增强,同时当前工厂整体库存可控。综上,下周价格有小幅上涨预期。

甲醇:本周(20250329-0404)国内甲醇装置开工率为86.67%。本周有新增检修装置,如内蒙古新奥;本周有新增减产装置,如云南先锋、兖矿国宏;本周有前期检修及减产装置恢复,如大庆甲醇厂、四川泸天化、内蒙古久泰、内蒙古黑猫、陕西润中(长武)、鹤壁煤化、七台河吉伟、山东荣信、宁夏畅亿。因本周整体恢复量多于损失量,故本周产能利用率上涨,较去年同期上涨。

五、建筑材料价格运行情况

水泥价格因市场需求持续释放而小幅上行。本周水泥价格指数为395元/吨,较上周五上涨1元/吨,环比上涨0.25%。下周市场需求持续上升,水泥价格仍有上行趋势。

混凝土价格由于原材料价格上升影响生产成本上升而坚挺运行。本周混凝土价格指数为335元/方,较上周五持平。下周市场需求持续回暖,加上原材料价格价格,混凝土价格有上行趋势。

螺纹钢价格震荡运行。螺纹总库存持续去库(环比降21.04万吨至798.07万吨),相较于去年同期,库存保持低位,同比减少357.07万吨,库存速率依旧较缓,同比减少3个百分点。螺纹表需增加,螺纹周环比增4.37万吨至249.69万吨,相较于去年同期,表需同比减少26.25万吨,且去年的表需高点早已出现,为281.26万吨。本周可能是近期的需求高点,需求见顶预期强。整体看,建筑钢低消费、低库存状态延续,价格震荡运行。

六、农产品价格运行情况

农产品价格涨跌互现。目前东北基层大豆余粮较少,支撑价格稳中偏强,涨幅居前;白糖、生姜、辣椒等农产品价格小幅上涨;当前北方库存薯余货量大,新薯上市量逐渐增加,价格下滑;鸡苗、大蒜、白羽肉鸡等农产品价格小幅下滑。

国产大豆:本周国产大豆市场呈现“产区偏强、销区趋淡”特征。目前东北基层余粮不足1成,贸易商补库情绪升温,支撑价格稳中偏强;地储拍卖方面黑龙江地储拍卖成交率上升且出现溢价,本周来看市场逐步消化拍卖利空消息;而下游终端需求疲软导致购销清淡,期货上涨与现货滞销形成矛盾,短期市场情绪谨慎,价格或维持区间震荡。

白糖:国外市场,巴西产糖来到3998.3万吨,且已经有新榨季的糖厂开始压榨,巴西几乎是全年无停歇的压榨;新榨季已经开始,印度官方回应出口100万吨会顺理完成,消除了市场对印度低库存的担忧;泰国方面目前已经压榨进入尾声,目前产量1004万吨,榨季结束可能低于市场原来预期。国内市场仅剩云南还未收榨,产量基本符合预期的1100万吨。接下来的焦点会转移到新榨季的预期产量。四大主产国,目前都是统一口径的增产预期,后续需关注天气对产量预期的调整。国内市场进口缩量以及糖浆禁入,给国内市场强烈支撑,3月加工糖厂复工生产,但是货源仍不充足,后期关注焦点在进口节奏,原糖在下榨季增产的预期下,反弹乏力,或给国内进口增量机会,但进口许可证的还未发放,短期内国内价格或将继续保持强势,预计下周国内现货价格维持震荡走势为主。

马铃薯:本周受新薯上市冲击,市场对于库存薯需求更加清淡,山东冷库马铃薯春季货源更加难销,储户不乏自寻销路,价格低迷下行状态。4月3日滕州产区冷库箱装套网150克以上“荷兰”系列地膜货源出库均价参考0.45元/斤,较3月28日均价下滑0.18元/斤,跌幅参考28.57%;较去年同期均价下滑0.35元/斤,跌幅参考43.75%。当前北方库存薯余货量大于去年同期,叠加南方及山东大棚新薯上市量逐渐增加影响,预计近期北方产区库存马铃薯价格弱势难改。

鸡苗:周内鸡苗价格接连下滑。毛鸡价格接连下滑,不少养户对后市越发信心不足,补栏情绪不佳,致使企业排苗计划不畅,部分企业出现退计划情况。市场临时计划较多,养殖端加大议价幅度,也导致各家苗场竞争激烈,鸡苗成交价格混乱,苗价跌势不止。

附表:大宗商品综合价格指数变动表

附表:大宗原材料价格变动表

数据来源:钢联数据