Mysteel大宗商品综合价格指数均值为1091.28,环比下降1.13,降幅0.10%(前值-0.20%);同比下降53.73,降幅4.69%(前值-4.51%)。

本周特朗普释放对华缓和关税信号使得商品和股市反弹,叠加成本仍有支撑,钢价小幅上涨;本周有色金属价格上涨,锌价环比上涨3.3%,涨幅最大;石化方面,国际油价震荡对市场指引有限,中下游采购意愿不足,本周成品油价格汽柴均跌;建材方面,水泥因供过于求价格下行,混凝土因需求增长乏力价格小幅下跌,螺纹钢价格小幅上涨;农产品方面,豆粕、豆油、玉米等产品价格上涨,生姜、鸡蛋、鸡苗等产品价格下跌。

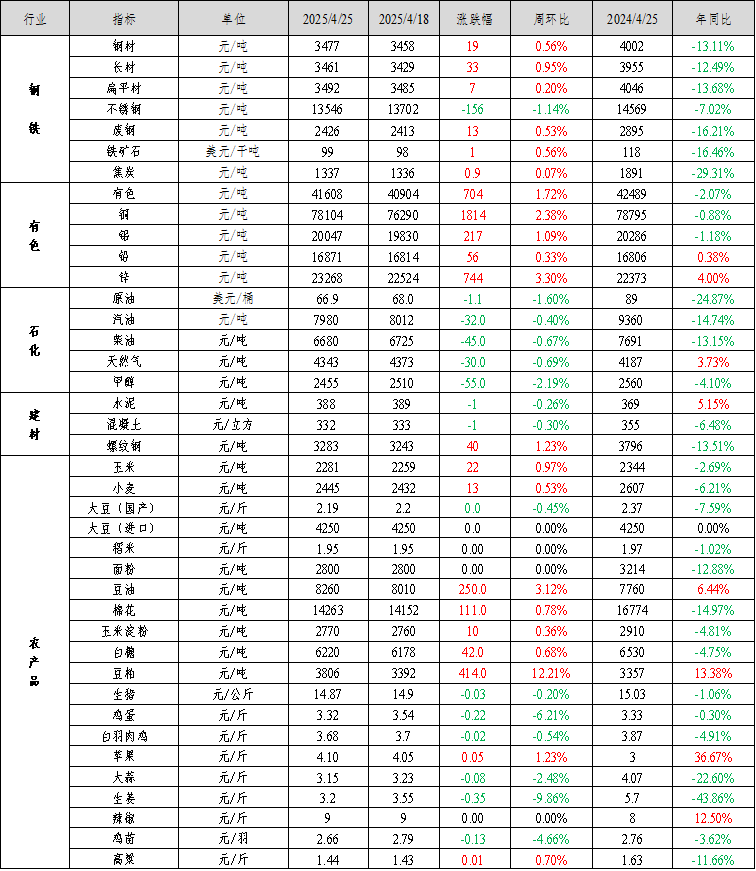

钢材价格小幅上涨:Mysteel全国钢材价格指数报3477元/吨,较上周上涨19元/吨,涨幅0.56%。其中,Mysteel长材价格指数报3461元/吨,较上周上涨0.95%;Mysteel扁平材价格指数报3492元/吨,较上周上涨0.20%。

本周钢材价格小幅上涨。运行逻辑在于:1)特朗普释放对华缓和关税信号,商品和股市价格反弹。特朗普美东时间4月22日表示,如果美国和中国能够达成一项协议,“关税会大幅下降,但不会降为零”。特朗普的表态,使金融市场大幅反弹,黄金短线跳水。2)钢厂铁水继续增加,原料需求较强,给予钢材成本一定支撑。截止到4月25日,247家钢厂铁水产量为244.35万吨,周环比增4.23万吨,年同比增15.63万吨。钢厂产能利用率达到91.6%的高位,原料需求增加,焦炭第二轮提涨开启。

预计钢材价格震荡运行。运行逻辑在于:1)宏观方面。政治局会议政策表态积极,会议强调持续稳定和活跃资本市场,要加紧实施更加积极有为的宏观政策,用好用足更加积极的财政政策和适度宽松的货币政策。适时降准降息,保持流动性充裕,加力支持实体经济,短期内市场风险偏好回暖。2)成本方面,目前247家钢厂日均铁水产量已回升至244万吨,钢厂盈利率达到57.58%,周环比增加2.6%,钢厂盈利水平继续好转,预计高铁水仍将维持一段时间,原料需求较好,价格或稳中偏强。3)产业方面,钢材需求未来仍有下行压力,市场心态偏谨慎。在中美贸易战背景下,预计5月份出口将出现明显下滑。中国出口至美国产品用钢量总计在1500-2000万吨左右。乐观情形下,预计全年消费下降1000-1500万吨,降幅1-1.5%;悲观情形下,钢材直接出口+间接出口均下降,全年消费下降2%-3%。

短期内,中央政治局会议政策表态积极,且美国释放关税缓和的信号,短期内市场风险偏好回暖。但市场对于后期钢材需求依然较为担忧,预计近期钢材价格震荡运行。

不锈钢:周初受期货偏弱氛围影响,现货市场询单偏淡,冷轧流通压力大于热轧,为促成交部分价格小幅下跌50元/吨。期货下行后,现货询单氛围更淡,钢厂减产消息陆续传出,因商家持货成本较高,暂时没有明显低价出货的情况。周中市场询单活跃度有所提升,低价冷轧资源成交有所回暖,价格主稳出货为主。周尾青山304和201冷热轧开盘下跌200元/吨,现货价格有所跟跌。贸易商多看空后市,为回笼资金低价抛货增多,成交表现一般。200系因前期涨价后市场集中补库,需求被提前消耗,本周成交偏弱,市场以压价采购为主,价格呈下跌态势。

库存方面,本周全国不锈钢社会库存小幅下降,以300系冷、热轧降量为主。主要因无锡市场到货偏少,热轧成交好于冷轧,冷轧以仓单降量为主。

本周镍铁市场博弈态势加剧,镍铁议价区间下移,成交新低至960-970元/镍(舱底含税),5月铬铁钢招大涨500元/50基吨,不锈钢价格下跌后,生产处于亏损边缘。不锈钢供应处于高位,需求未明显释放。临近月底,贸易商为回笼资金或有低价抛货,预计下周不锈钢价格或稳中偏弱运行。关注钢厂减产力度、原料成交价格和不锈钢市场库存消化情况。

镍:本周镍价平稳运行,宏观方面短期情绪平稳,基本面上缺乏明显波动,镍价整体驱动有限,价格波动区间明显收窄。

基本面上波动有限,矿端支撑明显。4月下旬印尼内贸镍矿升水继续上涨,镍矿价格上涨支撑镍价边际坚挺。但目前菲律宾发运恢复,印尼镍矿价格居高情况下菲律宾发往印尼镍矿有所增加,镍矿底部坚挺但继续上行动力受限。政策端政策尚未明确落地,且市场对此已有定价,短期实际影响有限,难以驱动镍价上行。菲律宾方面,苏里高矿山4月资源基本已出售完毕,由于降雨因素,装船效率受到影响。国内镍矿宽松预期尚未兑现,价格仍有支撑。精炼镍方面,基本面暂无明显矛盾,前期镍价修复后上行动力走弱。现货方面由于需求前期多已释放,本周成交持续低迷,品牌升贴水多有下调。内外方面,内外价差有所走阔,精炼镍进口窗口关闭,周内LME库存去化,内外价差收窄背景下国内交仓行为有所转淡,但内外价差进一步拉开缺乏动力。镍铁方面,周内镍铁成交继续回落。镍矿坚挺背景下镍铁短期底部仍有支撑,需求端不锈钢产量高企,对镍铁需求旺盛。但目前钢厂利润亏损,关注钢厂减产动态。硫酸镍方面,硫酸镍价格表现偏强,系成本推涨。原料端中间品偏紧格局持续,中间品价格继续上涨。下游三元采购有所增加,驱动镍盐厂利润修复,但上行动力依旧有限。短期硫酸镍成本支撑,产业利润持续低位,价格维持成本定价。

综合来看,目前镍价估值偏低叠加成本坚挺驱动,短期成本端叙事偏多,但进一步上涨缺乏支撑。中长期产业过剩压制,但边际或有政策支撑。短期运行空间暂看120000-128000元/吨。

铬:本周铬市平稳偏强运行,青山集团5月钢招继续上涨500元/50基吨,在4月不锈钢受宏观因素冲击持续下跌局面下,铬铁因长协上涨短期利好作用,市场信心得以企稳。但下游走势依然较弱,因月内不锈钢现货跌势不止,钢厂成本倒挂局面难改善,个别钢厂传出减产消息,后市铬铁需求存在下滑隐忧,铬铁零售上涨乏力,本周现货市场主流报价暂时持稳。原料铬矿南非精粉现货小幅上涨至62.5元/吨度,因铁厂成本高企下生产利润状况不佳,谨慎采买下铬矿在钢招涨价后并未明显上移。此外3月中国铬矿进口创两年内最低量,一季度累计进口同比下降3.7%,铬矿供应短缺使价格保持现有价位区间,但成交氛围冷淡行情暂陷僵持。后市警惕不锈钢二季度继续深跌导致粗钢减产情况的增加,铬铁基本面有逐渐走弱风险,短期铬市仍有利多支撑叠加情绪端受钢招涨价带动存在一定回暖,预计铬铁平稳运行为主。

三、有色金属价格运行情况

本周有色金属价格上涨。截至4月25日Mysteel全国有色价格指数为41608元/吨,与4月18日相比上升704元/吨,Mysteel铜、铝、铅和锌价格指数变化分别为2.38%、1.09%、0.33%和3.30%。

本周铜价重心上移明显,部分下游加工企业谨慎观望情绪有所显现,但临近五一小长假,周内仍有逢低采购备货需求。由于冶炼厂发货相对较少,市场国产货源流通趋紧,社库再度去库明显,加之再生加工企业采购原料相对困难,非注册以及非标等货源需求相对尚可,因此持货商挺价惜售情绪较强,报价相对坚挺,现货升水重心继续上抬。

本周铝价重心上移。供应端,国内产能置换以及技改项目稳步推进中,本周产量继续小幅上升。消费端,铝初级加工企业开工率小幅上涨,铸锭量进一步下滑,国内铝锭库存持续去化。但终端光伏版块订单开始下滑,建筑版块延伸有限,节前工厂备货氛围不明显。

本周铅价震荡偏强运行。需求端,下游电池厂处于消费淡季,电池订单欠佳,多数企业开工有所下滑,且据调研五一假期蓄企放假时间延长,整体原料补库接货意愿平淡,逢低少量刚需采购,部分市场贴水持续小扩,炼厂厂库小幅累库。炼企反馈下游压价情绪偏重,成交铅锭需要贴水出货。

本周锌价小幅向上反弹。宏观压力略有缓和,且库存继续去化支撑价格,但是价格反弹高度较为有限。国产锌精矿加工费小幅上涨,但锌锭周度产量下跌且低于预期。存在冶炼厂检修的情况。由于锌价回升以及先前消费的透支,下游节前补库不强。进口锌的流入和下游谨慎心态导致升水小幅下跌,但是依旧保持在高位,叠加国内到货有限,使得本周社会库存延续减少的趋势。

中共中央政治局会议表示,用好更积极的财政政策和适度宽松的货币政策,适时降准降息;提高中低收入群体收入;加强融资支持,多措并举帮扶困难企业;加快构建房地产发展新模式;及时推出增量储备政策,加强超常规逆周期调节。2025年超长期特别国债于4月24日首次发行,其中20年期500亿元,30年期710亿元。

特朗普对华态度缓和,承认美对自华进口商品关税过高,表示愿意大幅降低对华关税。美联储发布最新一版的美国经济状况报告表达对贸易冲突的焦虑,指出国际贸易政策的不确定性在各地区报告中普遍存在。当地时间周四,克利夫兰联储主席哈马克排除了美联储5月降息的可能性,但暗示6月可能降息。

四、石油化工价格运行情况

石化方面,OPEC+可能加大增产力度,叠加地缘局势缓和,国际油价下跌。

成品油:本周92#汽油及0#柴油市场价格环比均跌。具体来看,周内国际油价表现震荡,对市场指引有限。虽零售限价呈现上行预期,且有五一节前备货支撑,但汽油批零价差狭窄,中下游采购意愿不足,多刚需散单采购,叠加主营月底追量压力,价格呈现小跌行情。柴油下游基建等开工率环比小幅上涨,刚需表现尚可,但缺乏中长期消费预期提振,市场采购信心不足,价格亦呈小跌走势。Mysteel数据显示,本周汽油价格7980元/吨,环比跌0.40%;柴油价格6680元/吨,环比跌0.67%。下周来看,预计国际油价有上涨空间。在消息面利好以及节前备货支撑下,中下游商家适量补货,预计下周汽油价格小涨、柴油价格窄幅波动。

LNG:本周主产区LNG价格继续小幅走低。本周车用需求市场持续偏淡,虽上游供应有减少但市场供应仍显充裕,上游出货方存在一定竞争,出厂价格承压下行。截至4月25日,LNG主产地价格报4343元/吨,较上期下降0.69%。预计下周国内LNG价格仍有下跌空间。下周面临劳动节小长假前排库,由于下游需求整体偏弱,因此工厂排库竞争将更加激烈,价格将会承压下行;从供应来看,下周部分工厂将结束检修,资源供应有增加预期。另外,亚洲现货价格的不断下行也为价格下跌提供了空间。整体来看,下周市场供大于求的局面难改,价格易跌难涨。

甲醇:本周(20250419-0425)国内甲醇装置开工率为85.57%。本周有新增检修装置,如久泰新材料、金能科技、西北能源、宁夏宝丰、云南先锋;本周暂无新增减产装置;本周有前期检修及减产装置恢复,如河南中鸿、陕西渭化、陕西精益、内蒙古新奥、金能科技、内蒙古宝丰、内蒙古赤峰博元。因本周整体损失量多于恢复量,故本周产能利用率下跌,较去年同期上涨。

五、建筑材料价格运行情况

水泥价格因供过于求导致市场竞争激烈而小幅下行。本周水泥价格指数为388元/吨,较上周五下跌1元/吨,环比下跌0.26%。下周市场需求转弱,水泥价格仍有下行趋势。

混凝土价格由于市场需求增长乏力而小幅下跌。本周混凝土价格指数为332元/方,较上周五下跌1元/方,环比下跌0.3%。下周市场需求难有较大改善,原材料价格持续下行,混凝土价格持续弱势运行。

螺纹钢价格小幅上涨。本周螺纹总库存持续去库(环比降30.83万吨至702.33万吨),相较于去年同期,螺纹去库速率变缓。螺纹产量周环比降0.11万吨至229.11万吨,相较于去年同期,今年螺纹产量多7.06万吨左右。螺纹表需周环比降13.88万吨至259.94万吨,表需见顶回落,表需增速由正转负,且建材直供量和出库量也环比减少。螺纹钢产量平稳,消费见顶回落,库存去化放缓,但部分地区有缺规格现象,现货价格仍有韧性。

六、农产品价格运行情况

农产品价格涨跌互现。国内大部分油厂断豆停机,豆粕现货供应紧张,现货价格大涨;豆油、玉米、高粱等农产品价格小幅上涨。本周大姜产区整体供应总量增加,走货速度慢,价格震荡下行;鸡蛋、鸡苗、大蒜等农产品价格小幅下滑。

豆粕:目前巴西2024/25年度大豆收割进度为92.5%,去年同期的收割进度为83.2%,巴西大豆收割进入尾期,国内巴西大豆到港量较多,等待通关,近期通关时间增长,国内大部分油厂断豆停机,整体开机率较低,现货供应紧张,支撑期现走强。国内下游饲料企业库存有10-15天,但仓内现货较低,在3-5天左右,部分饲料企业豆粕现货断供,停止饲料生产。本周豆粕现货价格大涨,市场心态扰乱,关注油厂大豆通关节奏及开停机情况。

豆油:本周豆油市场依旧延续上周行情,期价驱动因素不多,现货表现更强。由于海关通关节奏不确定性,市场对于5月的压榨预期表现继续持担忧态度,豆油5月基差继续走高。短期来看,5月上旬豆系供应依旧偏紧,下周基差表现预计维持坚挺。盘面走势关注CBOT大豆及国际原油期价走势,现货一口价预计维持偏强走势。

生姜:本周大姜产区生姜价格震荡下行。截至4月25日,主产区生姜价格在3.20元/斤,较上周下跌9.86%,同比下跌43.86%。本周大姜产区整体供应总量增加,客商拿货需求一般,采购较为谨慎,压价力度较大,走货速度慢,整体购销不旺,成交价格震荡下跌,预计下周生姜价格或震荡趋弱。

鸡蛋:本周鸡蛋主产区均价3.32元/斤,较上周下跌0.22元/斤,周环比跌幅6.21%,同比跌幅0.30%。本周主产区价格先涨后跌。周初市场情绪偏好,各环节补货情绪高涨,货源流通速度显快,库存压力得以缓解,蛋价顺势走强,随着蛋价涨至阶段性高位,下游终端购买力度有所减弱,经销商为规避风险拿货偏谨慎,库存压力再增加,多以消化内部库存为主,蛋价承压走低。

附表:大宗商品综合价格指数变动表

附表:大宗原材料价格变动表

数据来源:钢联数据