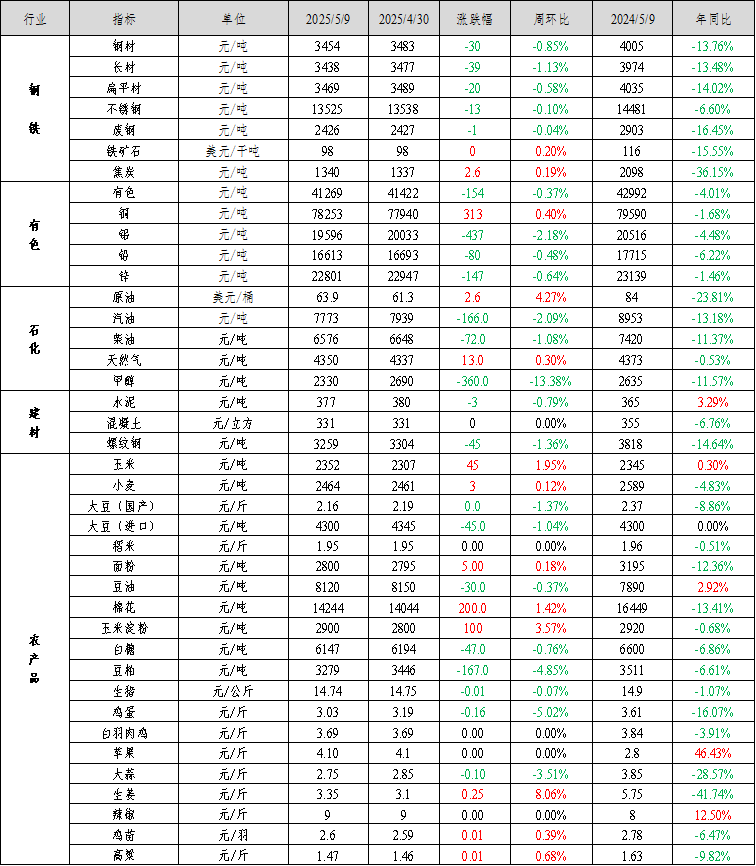

Mysteel大宗商品综合价格指数均值为1076.38,环比下降12.51,降幅1.15%(前值-0.22%);同比下降69.86,降幅6.09%(前值-5.10%)。

本周钢材价格冲高回落,宏观面央行等部门政策组合拳提振市场,但基本面来看,钢材消费降幅扩大,产业矛盾累积拖累价格;有色金属价格多数下跌,仅有铜价环比上涨0.40%;石化方面,周内国际油价下跌,市场利空压力增加,叠加假期后成品油消费面临下行,本周汽柴价格均跌;建材方面,水泥因需求萎缩价格小幅下行,混凝土因供需两弱价格持稳,螺纹钢价格先扬后抑;农产品方面,生姜、玉米淀粉、棉花等产品价格上涨,鸡蛋、豆粕、大蒜等产品价格下跌。

一、钢材价格运行情况

钢材价格冲高回落:Mysteel全国钢材价格指数报3454元/吨,较上周下跌30元/吨,跌幅0.85%。其中,Mysteel长材价格指数报3438元/吨,较上周下跌1.13%;Mysteel扁平材价格指数报3469元/吨,较上周下跌0.58%。

本周钢材价格小幅冲高回落。运行逻辑在于:1)宏观方面,7日上午国新办举行新闻发布会,央行等多部门介绍了“一揽子金融政策支持稳市场稳预期”有关情况,货币政策利多落地,盘面高开低走,目前市场仍在期待财政政策发力。2)产业方面,本周五大材表观消费量为845.1万吨,同比下降12%,剔除假期影响,近两周钢材消费均值同比下降1.8%(4月均值下降1.38%),钢材消费降幅扩大。即将进入传统淡季,高位铁水再向上空间不大,存在见顶回落预期,届时原料供应过剩问题将更加突出。产业矛盾逐渐累积,价格开始走弱。

预计钢材价格震荡偏弱运行。运行逻辑在于:1)宏观方面,预计中美关税政策仍会反复博弈。一季度国内经济开局较好,财政政策作为托底短期出台可能性较低。2)原料方面,目前247家钢厂日均铁水产量已回升至245.64万吨,关税影响出口+需求季节性下滑,预计5月铁水产量趋于下降。铁矿石,全球矿山发运季节性回升,近期国内进口矿到港有所增长,本周中国港口澳巴铁矿石到港量为2128万吨,是近四周的最高值。未来随着铁水产量下降,铁矿石库存去库放缓甚至将开始累库。双焦,焦煤供应过剩依然严重。截止到5月9日,247家铁水产量同比增加4.75%,而焦煤库存同比增10%,煤矿库存同比增51%,焦炭库存同比增16%。综上,预计5月份铁水产量下降,原料供应过剩问题将更加突出,其中铁矿石由供需平衡过渡到供应过剩,焦煤供应过剩压力持续存在,原料价格将走弱。

国内政策落地后,市场交易逻辑回归基本面。5月钢材需求边际转弱较为确定,既有季节性因素主导建材需求下滑,也有关税冲击下的板材需求下降。需求走弱的背景下,高铁水难以维持,预计5月铁水产量趋于下降,原料供应过剩矛盾将更加突出,价格承压。综合来看,预计未来钢价震荡偏弱运行。需关注关税政策和限产政策对市场的扰动。

二、不锈钢及其原料价格运行情况

不锈钢:本周初不锈钢期货偏强走势,五一节后有部分刚需补库,大户成交表现尚可,现货价格多持稳,304热轧成交表现好于冷轧,青山热轧期货基本接满。随着“一揽子金融政策支持稳市场稳预期”释放出一些积极信号,资金面将有所改善,但不锈钢市场供需格局难以扭转,情绪短期难以明显好转。青山304热轧开盘拉涨100元/吨,且限低出货,304热轧价格多上涨50元/吨。由于需求表现较弱,商家上涨后成交较差,部分商家为出货并未跟涨。周尾不锈钢现货市场氛围表现平淡,市场成交多以贸易商流转为主,终端需求释放有限,但因持货成本考量,商家价格也多持稳为主。

库存方面,本周市场到货正常,由于五一假期市场销售基本停滞,节后有部分刚需补库的情况,但整体出货情况不及预期,全国不锈钢社会库存有所增加,以冷轧增加为主;系别上,以200系和300系增加为主。

不锈钢价格弱势,钢厂压价采购高镍铁,镍铁成交价格下移,铬铁零售价格也有所松动,不锈钢成本下降,钢厂吨钢利润有所修复。不锈钢供应处于高位,下游终端维持刚需补库采买为主,需求释放有限,难以支撑价格上行。目前不锈钢价格处于历史低位,成本倒挂,不锈钢下跌空间有限,预计下周不锈钢价格维持震荡偏弱。关注原料成交价格和不锈钢市场库存消化情况。

镍:本周镍价偏弱运行,宏观方面等待关税缓和,市场观望情绪浓厚。镍市场基本面多空交织,镍矿及中间品偏紧支撑镍价,但过剩问题持续下价格缺乏上行动力。

基本面上波动有限,矿端支撑明显。5月上旬印尼内贸镍矿格局依旧偏紧,升水维持在+26-28美元/湿吨,镍矿价格上涨支撑镍价边际坚挺。但目前菲律宾发运恢复,印尼镍矿价格居高情况下菲律宾发往印尼镍矿有所增加,镍矿底部坚挺但继续上行动力受限。菲律宾方面,苏里高矿山5月资源基本已出售完毕,由于降雨因素,装船效率受到影响。国内镍矿宽松预期尚未兑现,价格仍有支撑。精炼镍方面,基本面暂无明显矛盾,但随着时间推移过剩逐步体现。现货方面,市场整体成交一般,但金川出厂价对沪镍升水上涨,支撑市场金川现货升水明显上涨。内外方面,内外价差维持收窄,但LME库存持续去化,关注海外格局变化。镍铁方面,不锈钢压力向上传导导致镍铁成交继续下移。需求端不锈钢表现弱势,钢厂利润亏损背景下有所减产,但量级或难扭转供需,镍铁过剩程度或有所扩大。但由于目前价格已经跌破印尼镍铁完全生产成本,继续回落空间较小,关注印尼镍铁转产冰镍情况。硫酸镍方面,硫酸镍价格表现坚挺,系成本推涨。原料端中间品偏紧格局持续,中间品价格维持高位运行。下游三元对高价硫酸镍接受程度不高,需求维持弱势背景下硫酸镍压力持续,关注硫酸镍减产情况。短期硫酸镍成本支撑,产业利润持续低位,价格维持成本定价。

综合来看,目前镍价估值偏低叠加成本坚挺下行空间有限,关注短期宏观情绪变化。中长期产业过剩压制,但边际或有政策支撑。短期运行空间暂看120000-128000元/吨。

铬:本周铬市呈现偏弱运行,节后铬铁现货价格继续暗跌,不锈钢假期过后期货小幅飘红但至周五再度下跌,下游行情持续疲软使铬铁后市信心受损,零售价格跌至8200元/50基吨附近,向5月青山钢招价格靠近。不锈钢长期高库存弱需求状态逐渐影响至铬铁市场,工厂节前看涨心态回落,叠加铁厂仍在陆续复工,月产量预计重回70万吨,而个别钢厂生产亏损压力其产量缩减,根据Mysteel调研数据显示,5月粗钢排产环比小幅减少0.36%,总量348.99万吨,供增需减条件下后市基本面存走弱风险。南非3月高碳铬铁出口量创历史新低,外铁进口大减暂有利于基本面维持平衡,但总体供应随着铁厂的复工仍然较高,价格持续承压运行。铬铁报价出现松动后,铬矿方面继续上涨动力不足,津巴布韦系报价周内小幅回调,但当前港口可流通资源偏少,贸易商还未出现让利意愿,下游采买谨慎,现货交投氛围暂陷僵持,短期关注终端不锈钢需求提升力度,预计铬铁暂持弱稳运行为主。

三、有色金属价格运行情况

本周有色金属价格多数下跌。截至5月9日,Mysteel全国有色价格指数为41269元/吨,与4月30日相比下降154元/吨,Mysteel铜、铝、铅和锌价格指数变化分别为0.4%、-2.18%、-0.48%和-0.64%。

本周铜价重心小幅上移,现货升水先扬后抑。由于节假期间市场到货仍相对较少,仓库入库量有限,因此节后社库未表现累库,反而继续下降至低位运行,持货商周内仍存挺价情绪,现货升水重心表现上移;但随着近月合约BACK结构月差走扩至500元/吨以上,下游谨慎观望情绪强烈,市场需求走弱,现货升水承压高位回落明显。

本周沪铝主力连续冲高回落。供应端,西南区域电解铝产能复产是近期供应端主要变化,但增量十分有限。铝锭进口窗口持续关闭导致进口货源减少,国内铝锭社会库存出库量及去库速度提高。消费端,铝初级加工品各品种受终端需求影响表现不一,整体铸锭增量有限。终端维持刚需采购,现货持续贴水,基差走弱明显。

本周铅价震荡偏弱运行。下游整体消费未有好转迹象,询价积极性不佳,逢低入市刚需补库为主,叠加周内部分冶炼厂交仓货到库,本周铅锭社会库存表现增加。

本周锌价内盘小幅下跌。由于节后补跌,叠加国内政策刺激有限,基本面存在压力;锌锭周度产量有所修复但水平依旧不高。五一假期期间锌锭补充表现不及预期,节后锌锭陆续到达,导致社库增加,贸易商持续下调升水以促进出货,但是下游保持谨慎采买态度,对未来价格预期不高,因此整体成交较为一般。

中国人民银行宣布一揽子操作:自2025年5月7日起,下调再贷款利率0.25个百分点;自2025年5月8日起,隔夜、7天、1个月常备借贷便利利率分别调整为2.25%、2.40%、2.75%,均较此前下调10个基点;自2025年5月15日起,下调金融机构存款准备金率0.5个百分点(不含已执行5%存款准备金率的金融机构)。

当地时间5月7号,美联储宣布联邦基金利率目标区间为4.25%至4.50%,这是2025年第三次维持利率不变。鲍威尔在会后声明中表示美国经济仍稳健运行,但强调经济前景的不确定性进一步加剧。根据CME美联储观察显示,6月美联储暂停降息的概率高达80%以上。当地时间周四,英国央行宣布降息25个基点,将基准利率从4.5%下调至4.25%,为本轮降息周期的第四次降息,符合市场预期。

四、石油化工价格运行情况

石化方面,地缘局势仍显不稳定性,且美国计划与多国商谈新的关税政策,国际油价上涨。

成品油:中国92#汽油及0#柴油市场价格环比均跌。具体来看,周内国际油价下跌带动零售限价呈现宽幅下调预期,对市场带来利空压力;假期结束,汽油消费面临下行,中下游看空情绪占据主流,贸易及刚需采购需求均较薄弱,价格承压下行。柴油刚需表现一般,贸易库存消化较为缓慢,新订单减少,价格亦呈压下跌。Mysteel数据显示,本周汽油价格7773元/吨,环比跌2.09%;柴油价格6576元/吨,环比跌1.08%。下周来看,汽柴油裂解价差相对较高,市场对价格下跌的预期较为普遍,补跌将成为下周市场的主流表现;国际原油有下跌预期,终端采购需求价低,贸易环节暂时观望,综合预计国内汽油下跌空间100-150元/吨,柴油下跌50-100元/吨。

LNG:本周主产区LNG价格微幅上涨。本周为五一假期后第一周,假期内价格由于高速限行,价格基本稳定,节后下游需求稍有恢复,价格有上行趋势,但资源供应充裕之下,涨幅有限。截至5月9日,LNG主产地价格报4350元/吨,较上期上涨0.30%。预计下周国内LNG价格有小幅上涨可能。工厂出厂价格前期已经跌至低位,当前以稳中小幅上行为主,预计随着下周工厂库存降低,价格将会继续触底反弹,同时,5月气源成本支撑下,工厂为减少亏损,无进一步跌价预期,预计短期价格稳中小幅上行为主。

甲醇:本周(20250503-0509)国内甲醇装置开工率为91.96%。本周有新增检修装置,如内蒙古九鼎、湖北三宁、宁夏宝丰;本周暂无新增减产装置;本周有前期检修及减产装置恢复,如贵州天福、新疆天业。因本周整体恢复量多于损失量,故本周产能利用率上涨,较去年同期上涨。

五、建筑材料价格运行情况

水泥价格因市场需求持续萎缩而小幅下行。本周水泥价格指数为377元/吨,较上周五下跌3元/吨,环比下跌0.79%。下周市场需求有所回升,水泥价格或坚挺运行。

混凝土价格由于市场供需两弱而持稳运行。本周混凝土价格指数为331元/方,较上周五持平。下周市场需求稳定,混凝土价格或持稳运行。

螺纹钢价格震荡走弱。本周螺纹表需周环比减少至213.22万吨,随着淡季到来以及受五一假期的影响,螺纹表需明显转弱。剔除五一假期影响,近两周消费均值同比降幅达到7%,降幅较4月扩大。螺纹总库存开始累库(环比增9.63万吨至653.63万吨),其中厂库周环比增15.11万吨至188.27万吨,分区域来看,除西北区域小幅下降,其他区域钢厂库存均有不同程度的增加。需求转弱叠加原料价格下跌,螺纹钢价格震荡走弱。

六、农产品价格运行情况

农产品价格涨跌互现。节后生姜客商拿货积极性尚可,走货速度快,成交价格上调,涨幅居前;玉米淀粉、玉米、棉花等农产品价格小幅上涨。节后鸡蛋终端消费转淡,部分产区库存被动增加,蛋价承压走低;豆粕、大蒜、国产大豆等农产品价格小幅下滑。

生姜:本周大姜产区生姜价格涨后回落。截至5月9日,主产区生姜价格在3.35元/斤,较上周上涨8.06%,同比下跌41.74%。节后农户出货要价上撑,客商拿货积极性尚可,整体购销较为活跃,走货速度快,成交价格上调。后期客商采购需求降低,拿货挑拣压价,整体交易放缓,价格部分趋弱。预计下周生姜价格或震荡趋弱。

玉米淀粉:当前玉米淀粉价格仍受到原料玉米强相关影响,虽然目前玉米淀粉价格上涨之后成交表现一般,下游需求不甚理想,但是在原料的单边推涨行情中,玉米淀粉价格已脱离供需基本面运行。近期原料成本高企引发玉米淀粉企业亏损加剧,后续玉米淀粉行业开机率转降是必然趋势。

鸡蛋:截至5月9日,全国鸡蛋主产区均价3.03元/斤,环比下跌0.16元/斤,跌幅5.02%,同比下跌16.07%。本周主产区价格弱势下跌。五一假期期间,市场交易不旺,节日提振不及预期,各环节多积极处理库存为主,蛋价暂稳观望。节后终端消费转淡,市场缺乏利多支撑,叠加供应压力仍存,部分产区库存被动增加,蛋价承压走低。当前随着蛋价跌至低位,货源流通速度略有好转,预计下周蛋价或出现小幅反弹。

豆粕:目前巴西2024/25年度大豆收割进度为97.7%,去年同期的收割进度为94.3%,巴西大豆收割进入尾期,国内巴西大豆到港量较多。南美大豆出口竞争激烈,集中上市卖压令巴西大豆贴水持续下滑。国内油厂开机率上升,现货供应紧张局面得以缓解,豆粕现货价格下跌,但下游饲料企业仓内现货库存仍较低可使用天数在3-5天,开单提货积极性较高,油厂外压车现象严重,买货情绪弱。

附表:大宗商品综合价格指数变动表

附表:大宗原材料价格变动表

数据来源:钢联数据