Mysteel大宗商品综合价格指数均值为1076.93,环比上升0.55,增幅0.05%(前值-1.15%);同比下降69.44,降幅6.06%(前值-6.09%)。

本周钢材价格偏强运行,中美关税谈判取得实质性进展,市场风险偏好持续回暖;有色金属价格多数上涨,仅有锌价环比下跌0.04%;石化方面,成本端呈现利好指引,柴油贸易情绪偏乐观于汽油,汽油需求疲软,本周成品油价格汽跌柴涨;建材方面,水泥因供应压力增加价格小幅下跌,混凝土因成本下跌价格小幅下行,螺纹钢价格偏强运行;农产品方面,鸡蛋、棉花、国产大豆等产品价格上涨,大蒜、豆粕、鸡苗等产品价格下跌。

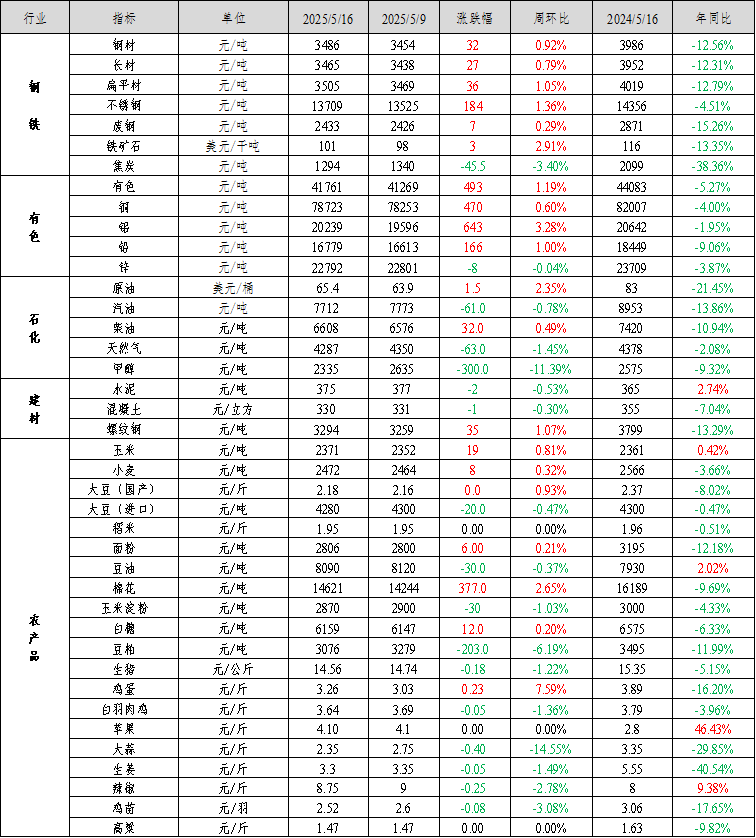

钢材价格偏强运行:Mysteel全国钢材价格指数报3486元/吨,较上周上涨32元/吨,涨幅0.92%。其中,Mysteel长材价格指数报3465元/吨,较上周上涨0.79%;Mysteel扁平材价格指数报3505元/吨,较上周上涨1.05%。

本周钢材价格偏强运行,主要来自于宏观驱动。本周中美关税谈判取得实质性进展,金融市场普涨。双方达成自5月14日起取消互相加的报复性关税(合计91%),美国对中国新增关税降至30%(含20%芬太尼关税,24%对等关税暂缓90天),中国对美国新增关税降至10%。这对于当前紧张的全球经济贸易冲突起到了阶段性改善作用,本次谈判结果大超市场预期,市场风险偏好持续回暖。离岸人民币和美元指数双双上涨,中美股指和期货均大幅上涨。

预计钢材价格震荡运行。运行逻辑在于:1)宏观方面,关税影响消退,预计未来市场交易逻辑重新转向钢铁产业自身。关税转向后,大宗商品普遍大涨。市场对关税政策转向已定价,未来关税对大宗商品影响消退,交易逻辑重新转回产业面。2)产业方面,本周五大材表需回升至913.7万吨,同比下降4.9%,年内累计消费降幅为1.2%,小幅扩大。就后期来看,受益于关税政策转向,钢铁间接出口预期回暖,将带动下游企业原料补库。另外,鉴于关税政策仍有不确定性,预计未来仍存在“抢出口”的现象,因此,预计未来钢材消费降幅收窄。此外,钢厂利润较好,铁水产量仍将维持在245万吨水平波动。5月铁矿石澳巴铁矿石发运维持在周均2500万吨水平,与4月持平,铁矿发运无明显增量,而需求维持高位,价格仍有支撑。

5月钢材基本面有转弱迹象,但关税政策转向,未来钢铁产品出口预期回暖,且“抢出口”现象依然存在,钢材消费降幅或收窄。高铁水下,铁矿价格仍有支撑,而焦煤供应过剩问题难解,铁、焦表现分化。预计近期钢价震荡运行,需监测未来需求变化情况。

不锈钢:周初中美贸易关税大幅调降,提振市场信心,情绪面好转,不锈钢期货强势上涨,304现货价格跟涨,部分前期观望的商户入场采购,市场整体成交活跃度提升。部分贸易商因库存偏低,加之看涨后市,选择限量或惜售卷材。后随着期货盘面弱势,成交热度降温,部分商家少量让利出货,市场观望情绪渐浓。周中,不锈钢期货继续走强,304冷热轧窄幅探涨,青山代理拉涨,现货继续跟涨,但持续涨价后,询单及成交氛围明显减弱,商家出卷较为谨慎。不锈钢期货表现弱势,青山钢厂开盘拉涨304热轧,201冷热轧,德龙304冷轧协议价上调,钢厂端维持挺价局面,但现货因询单及成交较差,现货价格维稳或小幅调涨,涨价后成交更差。周尾不锈钢期货偏弱运行,加之现货成交弱势,304冷热轧部分报价小幅回调。

库存方面,本周社会库存窄幅降库,以300系冷轧降库为主。周初贸易端交投氛围火热,投机需求涌入采购补货,300系冷轧卷板成交明显改善,且仓单库存窄幅降量。下游终端采购对高价资源接受度有限,仍以刚需采购为主,成交未有明显改善。

不锈钢厂仍压价采购高镍铁,镍铁和铬铁价格弱稳,不锈钢成本支撑弱化。不锈钢价格上涨后,钢厂盈利好转,供应高位,终端需求未有明显释放,难以支撑价格持续上行。钢厂维持挺价局面,价格处于历史低位,不锈钢下跌空间有限,预计下周不锈钢价格维持区间震荡。关注原料成交价格和不锈钢市场库存消化情况。

镍:本周镍价震荡运行,宏观方面,关税问题缓和使得市场情绪有所好转,但并未带动镍价上行,但波动率明显增强。

基本面上表现平静,矿端支撑明显。5月下旬印尼内贸镍矿格局依旧偏紧,升水维持在+26-28美元/湿吨,但由于基价上涨,镍矿绝对价格上涨支撑镍价边际坚挺。目前菲律宾发运恢复,印尼镍矿价格居高情况下菲律宾发往印尼镍矿有所增加,镍矿底部坚挺但继续上行动力受限。菲律宾方面,下周集中出售6月资源,供应增量预期明显。下游镍铁利润亏损,对高价镍矿接受度有限,价格缺乏上行动力。精炼镍方面,基本面暂无明显矛盾,但随着时间推移过剩逐步体现。现货方面,市场整体成交一般,升贴水变动有限。内外方面,内外价差维持收窄,但LME库存小幅增加,内外价差驱动有限。镍铁方面,成本支撑下镍铁价格有所企稳。需求端不锈钢表现弱势,钢厂利润亏损背景下有所减产,但量级或难扭转供需,镍铁过剩程度或有所扩大。由于目前价格已经跌破印尼镍铁完全生产成本,继续回落空间较小,关注印尼镍铁转产冰镍情况。硫酸镍方面,硫酸镍价格表现坚挺,系成本推涨。原料端中间品偏紧格局持续,中间品价格继续上涨。下游三元对高价硫酸镍接受程度不高,需求维持弱势背景下硫酸镍压力持续,关注硫酸镍减产情况。短期硫酸镍成本支撑,产业利润持续低位,价格维持成本定价。

综合来看,目前镍价估值偏低叠加成本坚挺下行空间有限,关注短期宏观情绪变化。中长期产业过剩压制,但边际或有政策支撑。短期运行空间暂看120000-128000元/吨。

铬:本周铬市呈现铬矿回调、铬铁企稳走势。中美日内瓦经贸会谈达成联合声明双方互相调整关税,宏观利好作用于不锈钢,期货有一定幅度反弹,终端积极情绪传导至原料市场,周初现货报价小幅下跌100元/50基吨后,铬铁逐渐短暂企稳。铬矿方面,虽然矿山期货报价平盘上周,但现货成交氛围持续低迷,工厂在钢招出台前谨慎采买,贸易商报价心态略受影响,五一节后铬矿价格总体平稳偏弱运行,叠加上周港口库存增长过大,根据Mysteel船运监测,5月铬矿总到货量显著提升,短期供应过快增长对当前价格支撑较为不佳,因此铬矿仍存一定回调空间。铬铁需求在下游情绪回暖下跌势有所放缓,但不锈钢弱需格局未改,下半周随期货冲高受阻,行情逐渐趋稳,市场对后市的持续反弹程度存疑。目前钢招再次临近,市场逐渐观望,铬市相对平静,预计铬铁维持弱稳运行。

三、有色金属价格运行情况

本周有色金属价格多数上涨。截至5月16日,Mysteel全国有色价格指数为41761元/吨,与5月9日相比上涨493元/吨,Mysteel铜、铝、铅和锌价格指数变化分别为0.6%、3.28%、1.00%和-0.04%。

本周铜价重心小幅上移。宏观面上,中美贸易摩擦缓和,叠加美国通胀降温,整个宏观面上交易情绪回暖,提振铜价上行。基本面,铜精矿现货TC继续回落,再度创历史新低,但下跌速度放缓,本周随着铜价上行,国内再生铜供应紧张局面缓和,成交量有明显改善,但再生铜进口端仍呈现下滑趋势。需求方面,5月部分铜材加工率环比4月有所下滑,但好于去年同期,当前库存水平较低,但需求已有走弱迹象,进人5月中下旬需求转为淡季,库存将由去库转为累库,对铜价的支撑作用减弱。

本周铝价上涨。供应端,西南电解铝技改产能释放是近期供应端主要变化,新增产量逐步释放中。铝水采购量小幅上涨。消费端,铝初级加工品各品种受终端需求影响表现不一,整体铸锭增量有限。中国电解铝社会库存继续呈下降趋势,但去化速度放缓。

本周铅价高位窄幅震荡运行。下游电池厂仍处消费淡季,入市接货积极性环比上周稍有改善,但散单多保持逢低刚需采购,个别区域市场报价贴水仍有扩大,成交整周以长单交易进行为主。周内对铅现货报价升水小扩。

本周锌价内盘小幅下跌。锌锭周度产量继续小幅修复,但是水平依旧不高。国内锌锭社会库存周环比小幅增加,由于锌期货价的上涨,本周下游采买比较谨慎,且有进口锌流入。期货价的上涨也导致了本周现货升水出现了比较大幅度的下跌。

5月12日中美两国发布联合声明,宣布大幅降低双边关税水平,中美双方取消91%的关税,暂停24%的关税,暂停期90天,保留10%的基础关税。随后中方敦促美方,尽快停止232关税措施,通过平等对话,妥善解决各方关切。2025年4月末社会融资规模存量为424万亿元,同比增长8.7%,较2025年3月小幅增加0.3个百分点。4月社会融资规模增量为1.16万亿元,比2024年同期多1.36万亿元。4月单月信贷口径下的人民币贷款增加仅2800亿元,同比少增约4500亿元。4月M1增速与M2增速剪刀差降幅扩大1.1个百分点至6.5%。

美国4月CPI同比上升2.3%,预期2.4%,环比增幅0.2%,同样略低于预期;去除能源和食品的核心CPI同比增长2.8%,符合预期,环比增长0.2%,低于预期的0.3%。但是市场反应相对平淡,预期关税造成的价格上涨会在未来展现。

四、石油化工价格运行情况

石化方面,市场对贸易争端风险的担忧情绪减弱,叠加美国计划补充战略储备,国际油价上涨。

成品油:中国92#汽油及0#柴油市场价格环比汽跌柴涨。具体来看,周内国际油价宽幅上涨,成本端呈现利好指引,吸引中下游短期刚需补货,柴油整体库存偏低,贸易情绪偏乐观于汽油,带动价格小幅上涨。汽油需求疲软,且限价存下调预期,批零价差继续收窄,终端采购意愿不强,价格小跌,表现弱于成本端及柴油。Mysteel数据显示,本周汽油价格7712元/吨,环比跌0.78%;柴油价格6608元/吨,环比涨0.49%。下周来看,下一轮零售预期下调,终端入市采购积极性不高;北方柴油刚需支撑,但南方降雨抑制柴油需求,整体需求量基本持平,综合预计国内汽油下跌空间100-150元/吨,柴油下跌50-100元/吨。

LNG:本周主产区LNG价格小幅走低。节后多家工厂检修结束复产,LNG产量增加,上游资源方出货竞争加剧,价格下跌,但受到成本支撑,跌幅有限。截至5月16日,LNG主产地价格报4287元/吨,较上期下降1.45%。展望后期,预计下周国内LNG价格仍将承压下行。当前工厂集中检修已基本结束,资源供应有进一步增加预期,上游资源供应充裕之下,出货竞争加大,将会进行让利刺激出货;随着管道气全面执行非供暖季价格,LNG价格优势基本消失,工业和城燃领域用气量收窄,车用需求在大经济环境下暂无明显起色。综上,在供增需减预期下,LNG价格易跌难涨。

甲醇:本周(20250510-0516)国内甲醇装置开工率为87.96%。本周有新增投产装置,如新疆中泰100万吨/年;本周有新增检修装置,如蒙古九鼎、内蒙古东华、内蒙古和百泰、内蒙古黑猫、神华巴彦淖尔、榆林凯越、湖北三宁;本周有新增减产装置,如中石化长城;本周有前期检修及减产装置恢复,如河南顺利、湖北三宁、内蒙古东华、西北能源。因本周整体损失量多于恢复量,故本周产能利用率下降,较去年同期上涨。

五、建筑材料价格运行情况

水泥价格因市场供应压力增大而小幅下跌。本周水泥价格指数为375元/吨,较上周五下跌2元/吨,环比下跌0.53%。下周市场需求温和回升,水泥价格或持稳运行。

混凝土价格由于原材料价格下跌影响成本下降而小幅下行。本周混凝土价格指数为330元/方,较上周五下跌1元/方,环比下跌0.3%。下周市场需求有所回暖,混凝土价格持续弱稳运行。

螺纹钢价格偏强运行。由于部分钢厂复产以及钢厂仍有利润,螺纹产量周环比增3万吨至226.53万吨。本周螺纹表需周环比增加47.08至260.29万吨,五一假期过后需求回补。螺纹钢表现供需双强,需求增幅大于产量增幅,螺纹总库存由累库转为去库(环比减少33.76万吨至619.87万吨),钢厂库存方面,本周螺纹钢厂库存下降,环比下降3.28万吨。节后需求恢复,螺纹钢库存转为去库,叠加宏观利好,价格上涨。

六、农产品价格运行情况

农产品价格涨跌互现。本周鸡蛋产区出货节奏偏快,市场情绪推涨,蛋价连续上涨;棉花、国产大豆、玉米等农产品价格小幅上涨;新季大蒜早熟蒜单产增幅明显,库内蒜下跌幅度加大;豆粕、鸡苗、辣椒等农产品价格小幅下滑。

鸡蛋:本周主产区鸡蛋价格偏强上行,截至5月16日,全国主产区均价3.26元/斤,较上周均价上涨0.23元/斤,环比涨幅7.59%,同比跌幅16.20%。周内产区出货节奏偏快,各环节库存压力缓解,叠加市场情绪推动,蛋价强势上涨,当前随着蛋价连续上涨,终端对高价货源略存抵触,下游二、三批贸易商避险情绪增加,拿货情绪较为谨慎,多以销定采为主。

棉花:周内中美贸易关系缓和,利好消息提振下郑棉震荡上行,外盘ICE期棉则受制于USDA报告利空以及产棉区利好天气拖累而走低。现货方面,虽然下游纺企陆续进入消费淡季,但当前下游开机平稳,且受期货波动影响,市场购销活跃度尚可。近期关注外贸订单变化及疆内棉花去库节奏。

大蒜:本周库蒜行情下跌。截至5月16日,山东金乡一般混级周均价为2.35元/斤,环比跌幅14.55%。本周全国大蒜六大主产区价格下跌,鲜蒜上市后部分商家转战新蒜市场,库内老蒜市场人气进一步减弱。新季大蒜早熟蒜单产增幅明显,市场双增预期心态增加,库内蒜应声下跌。江苏邳州价格由涨转跌。预计下周大蒜价格以下跌为主。

豆粕:目前巴西2024/25年度大豆收割进度为98.5%,去年同期的收割进度为95.6%,巴西大豆收割进入尾期,国内巴西大豆到港量较多。巴西大豆集中上市叠加中美贸易关系缓和,美国大豆出口短期利好,卖压使得令巴西大豆贴水持续下滑。国内油厂开机率上升,现货供应紧张局面得以缓解,豆粕现货价格下跌,下游饲料企业提货积极,豆粕库存小幅上升。

附表:大宗商品综合价格指数变动表

附表:大宗原材料价格变动表

数据来源:钢联数据