Mysteel大宗商品综合价格指数均值为1069.58,环比下降4.84,降幅0.45%(前值-0.23%);同比下降87.71,降幅7.58%(前值-7.13%)。

本周钢材价格偏弱运行,需求淡季来临,钢材表需环比下降,且原料价格下跌,钢材成本下移;有色金属价格涨跌互现,铜、锌价格环比小幅上涨,铝、铅价格下跌;石化方面,国际油价小幅上涨,成本端存一定利好指引,加之临近端午假期及夏收,终端需求增加,本周成品油价格汽柴均涨;建材方面,水泥因需求下滑价格小幅下跌,混凝土因供过于求价格小幅下行,螺纹钢价格下跌;农产品方面,生姜、生猪等产品价格上涨,豆粕、豆油等产品价格下跌。

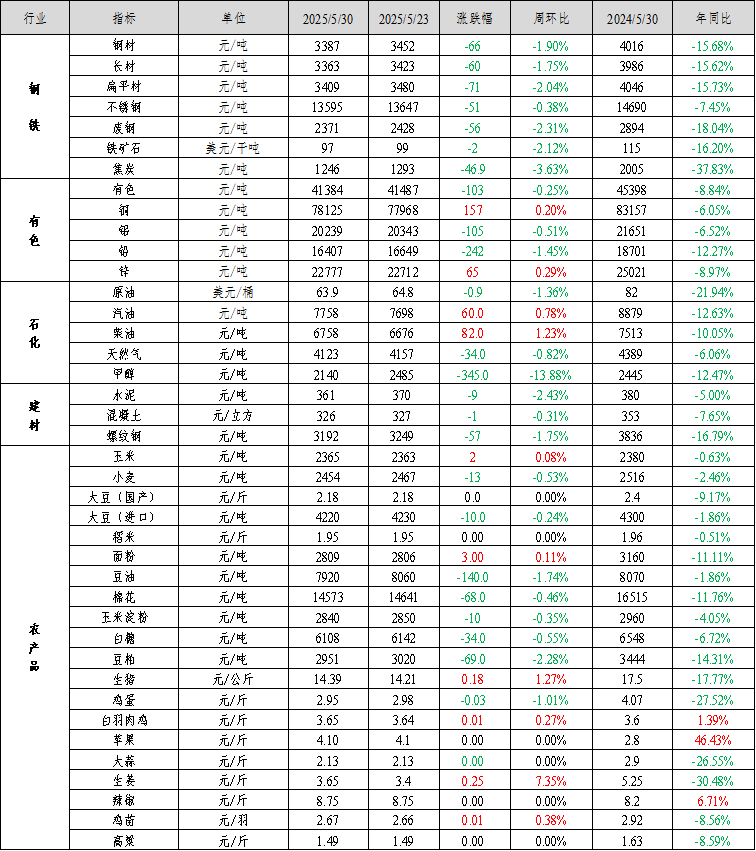

钢材价格偏弱运行:Mysteel全国钢材价格指数报3387元/吨,较上周下跌66元/吨,跌幅1.90%。其中,Mysteel长材价格指数报3363元/吨,较上周下跌1.75%;Mysteel扁平材价格指数报3409元/吨,较上周下跌2.04%。

本周钢材价格偏弱运行。1)需求淡季来临,钢价承压。近两周五大品种钢材表需均值下降至908万吨,较4月均值933万吨下降2.7%,周度去库幅度在30万吨左右,较4月50-90万吨的去库速度明显放缓。2)需求承压,钢厂检修增多,铁水产量连续两周下降,原料价格大幅下跌,钢材成本下移。

预计钢材价格震荡偏弱运行。运行逻辑在于:1)钢材基本面,国内需求下降态势明显,出口需求仍有支撑。建筑钢材方面,本周建筑钢材成交量日均值为10.4万吨,较上周增加8.7%,但较4月均值下降10%以上。后续受中高考项目停工、端午假期及天气影响,预计需求或将继续下降。板材方面,下游数据来看,6月三大家电月度排产继续下滑,其中空调排产月环比下降11%,汽车方面压力逐步显现,4月社零增速较3月回落0.8个百分点,显示居民消费信心不足,汽车消费内生动力欠佳。下游消费已经走弱的情况下,冷轧本周继续累库,库存压力已经有所体现,或继续向热卷传导。出口方面,“抢出口”或依然存在,近期上海集装箱出口航运指数持续上涨,显示出口订单较好。2)成本方面,预计钢材需求小降,铁水产量下降,原料价格承压。焦煤供应过剩问题依然严重,去库压力大,预计双焦价格仍将偏弱。6月澳洲矿山发运或冲量,随着铁水下降,铁矿供需将逐渐转向宽松,价格承压。

钢材需求下降,铁水将跟随下降。焦煤供应过剩压力将带动焦炭价格走弱,铁矿未来供需将转向宽松,价格承压,预计成本继续下降。整体看,预计钢材价格震荡偏弱运行,跌幅在20元/吨以内。

不锈钢:本周不锈钢期货弱势运行,市场逐步进入消费淡季,下游需求疲软,现货价格走弱。周初不锈钢现货市场询单及成交氛围较差,贸易商持货成本较高,商家低价出货意愿不强,现货价格多持稳为主,个别商家为促成交报价小幅下跌。周中不锈钢期货大幅下挫,加剧现货市场悲观情绪,价格小幅走跌,交投氛围偏弱,市场观望情绪加重。周尾临近端午假期,为保节前交货,询单采买增多,低价资源成交情况尚可。青山代理304冷热轧价格均有下调,但整体仍高于市场主流价格,故对市场主流价格影响不大,价格多持稳。基于本周市场表现,商家对节后行情并不乐观。钼铁钢招价格上涨带动含钼不锈钢成本提升,周内316L和2205价格多上涨100-200元/吨。但因终端需求偏弱,价格过快上涨引发市场畏高情绪,谨慎观望居多。

本周社会库存窄幅降库,以300系冷轧和热轧降库为主。佛山钢厂到货减少,无锡到货正常,月底钢厂结算降库;揭阳市场到货增多,400系热轧增幅明显。

周内高镍铁价格坚挺,铬铁价格平稳,钼铁价格偏强,不锈钢成本支撑犹在。不锈钢厂虽有减产,但减量有限,供应仍处于高位,进入消费淡季,终端延续刚需采购,需求释放有限,商户多不看好节后行情。不过,因拿货成本偏高,贸易商跌价卖货意愿并不高,跌幅有限,预计下周不锈钢价格维持偏弱运行。关注原料成交价格和不锈钢市场库存消化情况。

镍:本周镍价宽幅回落,宏观方面不确定性持续,市场情绪整体偏谨慎。

基本面上表现平静,但矿端消息压制镍价。镍矿方面,6月印尼内贸镍矿升水维持在+26-28美元/湿吨,且基价未有明显变动,镍矿价格整体维稳。但周内印尼新增RKAB消息干扰市场,镍价受此影响宽幅回落。不过因消息未有官方证实,周五镍价回升。菲律宾方面苏里高矿区受降雨天气影响,装船出货受阻。下游铁厂成本倒挂,对镍矿原料采购压价心态难改,整体镍矿价格维持支撑。精炼镍方面,基本面暂无明显矛盾,但随着时间推移过剩逐步体现。现货方面,随着镍价下跌市场成交有所好转。内外方面,内外价差持续窄幅震荡,LME库存有所回升,内外价差驱动有限。镍铁方面,成本支撑下镍铁价格有所企稳。需求端不锈钢表现弱势,钢厂利润亏损背景下有所减产,但量级或难扭转供需,镍铁维持过剩格局。由于前期价格已经跌破印尼镍铁完全生产成本,近期镍铁成交价格有所回暖。短期关注中间品利润修复后镍铁转产冰镍情况。硫酸镍方面,硫酸镍价格表现坚挺,系成本推涨。原料端中间品偏紧格局持续,中间品价格继续上涨。但目前部分镍铁产线转产冰镍,中间品偏紧格局或有所好转,硫酸镍继续上涨存在压力。下游三元对高价硫酸镍接受程度不高,需求维持弱势背景下硫酸镍压力持续。短期硫酸镍成本支撑,产业利润持续低位,价格维持成本定价。

综合来看,短期印尼RKAB消息干扰市场,但实际情况仍有待观察,关注镍矿价格变动。中长期产业过剩压制,产业边际有继续下移趋势。短期运行空间暂看118000-128000元/吨。

铬:本周铬市偏弱运行,铬矿现货需求进一步走弱,南非精粉、津巴布韦精粉以及原矿块矿等报价均有所下跌,市场成交仅集中于低价资源,以津巴布韦系占据主导。不锈钢即将进入传统淡季,上轮宏观刺激作用基本退去后,当前社会库存资源消化程度依然不及预期,期货端午节前一周弱势下行,同时现货价低位区间震荡。近期原料利空消息频出,国内多家钢厂宣布减产,6月粗钢产量预计将有大幅回落,铬铁需求或显著下滑;供应方面5月中国高碳铬铁产量环比增幅4.23%达到72.77万吨,北方主产区内蒙古电力问题使最终产量增幅相对有限,6月南方仍有部分铁厂复产带动铬铁产量小幅增长预期,下游减产范围或扩大叠加淡季消费期压低市场情绪面,铬铁供增需减趋势下基本面有转为小幅过剩风险,价格承压加剧,期望端午节后需求短暂复苏,短期预计铬市维持偏弱运行。

三、有色金属价格运行情况

本周有色金属价格涨跌不一。截至5月30日,Mysteel全国有色价格指数为41384元/吨,与5月23日相比下降103元/吨,Mysteel铜、铝、铅和锌价格指数变化分别为0.20%、-0.51%、-1.45%和0.29%。

本周铜价重心小幅上移,现货升水重心仍有所回落。由于周内铜价维持高位震荡运行,下游加工企业新增订单有限,节前备货需求较为一般,同时随着周内进口铜仍有清关流入,部分持货商低价甩货情绪仍存;但冶炼厂发货较少,仓库入库量亦偏少,库存再度表现连续下降,但去库幅度较小。

本周铝价重心下移,供应端短期变动有限。成本端,几内亚矿山限采事件继续发酵,且进口矿小幅回涨促使氧化铝价格底部支撑上移。消费端,铝初级加工品各品种受终端需求影响表现不一,整体铸锭增量有限。假期前下游按需逢低备货,中间商则选择陆续进场接货交单。目前低库存支撑铝价高位,但下游需求陆续进入尾声,需警惕需求收缩,利多利空相互交织。

铅方面,预终端消费淡季仍显低迷,下游电池厂开工未见起色,入市接货以刚需少采为主,叠加铅价震荡走弱运行以及假期临近,整周市场交投氛围表现平淡,炼企电解铅散单成交仍以贴水交易居多,贴水较上周仍有所小扩,主要是近期下游消费冷清,个别企业回笼资金扩贴水出货。

本周锌期货价格均价周环比小幅下跌。美国关税政策不确定性大且经济衰退预期增加,即便国内冶炼大厂有延长检修消息,期货价仍然走弱。市场到货不多,导致库存小幅减少。

中国1-4月份,全国规模以上工业企业实现利润总额21170.2亿元,同比增长1.4%。财政部数据显示,2025年4月,全国发行新增债券2534亿元,其中一般债券233亿元、专项债券2301亿元。2025年1-4月,全国发行新增地方政府债券14927亿元,其中一般债券3023亿元、专项债券11904亿元,1-4月新增专项债发行同比增长4680亿元。

当地时间5月23日特朗普计划6月1日对欧盟加征50%关税,随后特朗普表示,同意将对欧盟征收50%关税的最后期限延长至7月9日,但是美国国际贸易法院对特朗普关税政策的态度有所反复。由于贸易紧张局势有所缓和,美国消费者信心指数在5月上升12.3点至98,远好于预期值87。美联储的5月货币政策会议的纪要显示,美联储官员认为,未来几个月他们可能面临“艰难的权衡”,即通胀和失业率都在上升,而经济不确定性加剧证明谨慎的货币政策是适当的。2025年第一季度美国GDP环比按年率计算萎缩0.2%,较此前的初次估值上调0.1个百分点。

四、石油化工价格运行情况

石化方面,OPEC+可能在7月维持较大增产力度,市场担忧情绪增强,国际油价下跌。

成品油:中国92#汽油及0#柴油市场价格环比汽柴均涨。具体来看,周内国际油价小幅上涨,成本端存一定利好指引;临近端午假期,终端补货操作增加,而主营销售公司月度任务多已完成,价格坚挺,汽油价格整体上行;柴油工地及物流用油稳定,且进入夏收,农业用油增加,柴油刚需表现增长,而前期业内普遍低库存运转,现货资源偏紧,买盘增加下,带动柴油价格上涨。Mysteel数据显示,本周汽油价格7758元/吨,环比涨0.78%;柴油价格6758元/吨,环比涨1.23%。下周来看,消息面对区内油市仍存一定利好,但随着端午假期结束,中下游采购操作谨慎,市场观望气氛渐起。综合预计国内价格呈汽跌柴稳走势。

LNG:本周主产区LNG价格继续下调。本周国产LNG产量进一步增加,下游车用需求较为平淡,供增需减之下,上游出货竞争进一步加剧,LNG出厂价格继续回落。截至5月30日,LNG主产地价格报4123元/吨,较上期下降0.82%。预计下周国内LNG价格仍将继续走跌。供应来看,下周国产资源供应仍有进一步增加预期,工厂开工率继续提升,需求来看,下周端午小长假,下游需求或受到影响减弱,虽工厂当前处于亏损状态,存在一定推涨心理,但当前市场上游供应量充裕,各出货方之间竞争较为激烈,预计价格仍将易跌难涨。

甲醇:本周(20250524-0530)国内甲醇装置开工率为87.23%。本周有新增投产装置,如大庆炼化10万吨天然气制甲醇装置;本周暂无新增检修装置;本周有新增减产装置,如四川达兴、重庆卡贝乐;本周有前期检修及减产装置恢复,如新疆广汇。因本周整体恢复量多于损失量,故本周产能利用率上涨,较去年同期上涨。

五、建筑材料价格运行情况

水泥价格因市场需求持续下滑而延续跌势。本周水泥价格指数为361元/吨,较上周五下跌9元/吨,环比下跌2.43%。下周市场需求持续萎缩,供应压力有增无减,水泥价格或弱势运行。

混凝土价格由于市场供过于求而小幅下行。本周混凝土价格指数为326元/方,较上周五下跌1元/方,环比下跌0.31%。下周原材料价格持续下行,原材料成本下降,混凝土价格或持续下行趋势。

螺纹钢价格下跌。由于部分钢厂临时检修和铁水转移,螺纹产量周环比减少5.97万吨至225.51万吨。省份来看,广东、江苏、山东、福建、四川、新疆减量靠前,湖北因个别钢厂轧机复产产量增加。本周螺纹表需周环比增加1.55万吨至248.68万吨,表需整体变化不大,主要节前弱补库进行支撑。总体来看,建筑工地资金到位率转差,建筑钢材需求将走弱,叠加成本下移,建筑钢材价格下跌。

六、农产品价格运行情况

农产品价格涨跌互现。本周大姜产区客商拿货需求平稳,购销积极,价格涨后趋稳;生猪、鸡苗、白羽肉鸡等农产品价格小幅上涨;豆粕、豆油、白糖等农产品价格小幅下滑。

生姜:本周大姜产区生姜价格涨后趋稳。截至5月30日,主产区生姜价格在3.65元/斤,较上周上涨7.35%,同比下跌30.48%。本周大姜产区整体供应总量增加,前期农户出货要价提高,客商拿货需求增多,采购较为主动,多高价跟进,购销积极,成交价格有不同程度上涨;后期客商拿货需求平稳,采购有挑拣情况,走货速度正常,成交价格以稳为主。预计下周生姜价格或维持震荡窄调。

生猪:本周全国生猪出栏均价为14.39元/公斤,较上周价格上涨0.18元/公斤,环比上涨1.27%,同比下降17.77%。本周生猪价格水平呈现先抑后扬走势。供应方面来看,本月企业出栏情况完成度良好,月底暂无明显增量行为,出栏相对平稳;而社会养殖场受天气升温影响,中大猪出栏积极性提升,市场猪源供给充足。需求方面,正值消费淡季,加之天气转热导致消费预期下滑,尽管仍有部分二育灵活入场,南方端午节前小幅备货行为,但短期需求支撑较为有限。整体来看,市场猪源仍有存量,消费延续淡季表现,受端午节临近及月初集团企业出栏量或小幅缩减影响,节日期间价格有望出现阶段性偏强。但需注意,节日消费需求集中释放后,猪价或面临回调压力。

豆粕:目前巴西2024/25年度大豆收割进度为99.1%,去年同期的收割进度为98.1%,巴西大豆收割尾期,国内巴西大豆到港量较多,巴西大豆贴水企稳,近月偏强运行。油厂方面,广西市场油厂开机率本周下跌,豆粕现货价格受支撑,下游饲料企业物理库存仍偏低,普遍在5天左右,叠加端午假期即将来临,提货补库积极性高。

豆油:本周豆油价格呈震荡偏弱走势,盘面端,期价一度突破7700支撑位下行至7650左右,整体维持7700-7750元/吨震荡。豆系驱动因素较少,市场关注6-8月高压榨带来的负面反应,豆油表现为油脂最弱,豆棕价差继续收窄,菜豆价差扩大。现货上,基差下行但下跌幅度收窄,因基差已一定程度反馈出高供应预期。展望下周走势,豆油盘面或仍有下行动能,因利多因素较少,市场关注基本面利空预期。基差下跌空间有限,因盘面可能下跌给予支撑,且6月供应节奏仍需关注,虽全月压榨量较高但上半月供应预计仍偏紧张。

附表:大宗商品综合价格指数变动表

附表:大宗原材料价格变动表

数据来源:钢联数据