一、能源行业一周综述

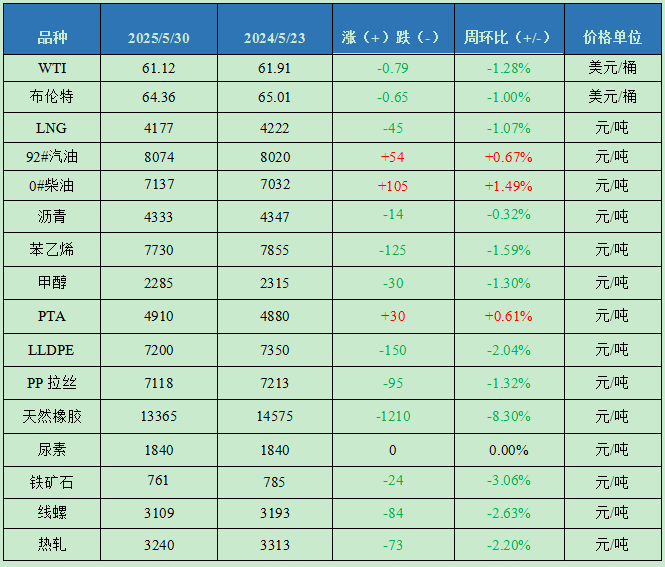

截至5月30日,金联创石油行业价格指数为1608,环比上涨9点,国际原油期货区间震荡,国内汽柴油行情双双走高,其余石油品种价格窄幅整理。

原油:OPEC+继续加速增产 国际油价震荡走低

当周,OPEC+将加速增产原油的预期令国际油价承压震荡走低。OPEC+八国决定将7月份的日产量再增加41.1万桶,这将是OPEC+连续第三个月加速增产。OPEC+的三名代表表示,在满足不断增长的需求和增加市场份额计划的最新阶段,OPEC+可能会同意进一步加快石油增产步伐。从均价来看,WTI、布伦特原油期货价格为61.12美元/桶和64.36美元/桶,较上一周分别下跌1.28%、1.00%。

LNG:端午节前排库出货 LNG价格跌幅扩大

当周LNG价格延续跌势。截至5月30日,金联创LNG全国价格指数为4177,环比下降45点。终端刚需有限,受买涨不买跌心态影响,下游采买积极性不高,各资源方出货不佳。为缓解库存及卸船压力,液厂及接收站价格频频走跌。下一周逢端午节假期,高速对危化品车辆限行影响资源流通,同时少量终端停工放假抑制需求,市场利空叠加,预计下一周LNG价格仍以偏弱震荡为主,但考虑成本支撑,跌幅相对有限。

成品油:零售价上调预期犹存 汽柴行情双双上行

当周原油走势区间波动,变化率小幅收窄,消息面指引有限。汽油方面,调油原料提前上涨带动地炼价格走势趋强,因假期前下游存一定补货需求,主营报价顺势上推,下游陆续入市补货,成交气氛表现尚可。柴油方面,户外用油单位开工率平稳,且夏收用油支撑市场需求,部分主营单位在销售任务完成良好情况下继续上推油价。临近周末原油市场消息面好转,市场推价积极性不减,因部分地区柴油资源略有紧张,柴油推涨幅度高于汽油。

沥青:成本走势偏强 沥青价格窄幅走低

当周国内沥青价格指数窄幅走低。沥青开工率至24%,山东和东北部分炼厂复产或增产,而华北及华东个别炼厂减产或转产;库存至15%,华北及西北地区部分炼厂去库带动区域水平下降,而华南及东北地区部分炼厂累库。当周布伦特原油均价64.595美元/桶,6月稀释沥青升贴水维持在-6美元/桶左右,整体看炼厂生产成本窄幅下降36元/吨,不过炼厂综合销售收入窄幅增加,生产沥青利润回升至-215元/吨,较上一周增加55元/吨。

欲了解进一步详情,http://info.315i.com/

二、化工行业一周综述

当周金联创化工市场跌后弱反弹,截至5月30日,金联创化工行业指数为4921,环比下降45点。

苯乙烯:华东苯乙烯市场偏强震荡

当周虽有诸多利空,但码头现货集中强势提振,月底交割末期,持货商捂货惜售,余量补空盘积极跟进,随着交割结束空单回补降温,现货重心走软;但港口现货流通量偏紧,节前部分刚需逢低回补,回调力度受限,低价货难觅。截至5月30日,金联创苯乙烯价格指数为7744,环比下降94点。

甲醇:国内甲醇市场跌后企稳

内地市场,周初甲醇工厂大幅让利刺激出货,长协贸易商出货意愿强烈且有做空行为,上半周销区同步走跌;随着甲醇价格跌破近一年来最低点,贸易商持货意愿增强及部分补空单需求,下半周行情止跌回稳。港口方面,呈现先跌后稳走势。截至5月30日,金联创甲醇价格指数为2196,环比下降72点。

PTA:国内PTA市场宽幅震荡

周初主力PTA装置检修导致供应减少,聚酯开工率维持高位,市场表现坚挺;周中PTA开工率恢复与聚酯需求季节性转弱形成压制,市场观望情绪浓厚;临近周末,成本端对PTA支撑有限,市场整理运行为主。截至5月30日,金联创PTA价格指数为4910,环比上涨30点;本周及下一周华东现货报盘执行09合约加230-240元/吨,递盘加200元/吨,商谈4900-4920元/吨。

LLDPE:国内PE市场继续回落

端午节前各方积极出货控制库存,下游开工季节性下滑,工厂刚需采购,中间商心态低迷,市场报价持续下滑。截至5月30日,金联创LLDPE价格指数为7230,环比下降164点;国产线性主流报价7000-7450元/吨,价格较上一周跌120-250元/吨。

PP拉丝:国内聚丙烯市场价格下跌

当周期货走低,中石化和中石油下调出厂价格,贸易商报盘下滑;供应面虽然检修损失量仍处偏高水平,但下游企业采购积极性不高,工厂多以刚需采购为主,市场整体需求不足,场内行情承压下行。截至5月30日,金联创PP价格指数为7215,环比下降83点;PP拉丝运行区间在6950-7230元/吨。

天然橡胶:国内天然橡胶市场整理后大跌

周初行情整理,烟片胶收储及20号胶期货强势对整体行情有支撑;资金热度降温,以及中国计划对通过湄公河运输通道进口的泰国天然橡胶实施零关税消息扰动,下半周橡胶期货接连跳水刷新年内低点,中下游客户逢低入市适量补货。截至5月30日,金联创天然橡胶价格指数为14203点,环比下降759点。

尿素:国内尿素市场窄幅震荡

当周山东、河北、河南、山西等区域配额工厂已申请部分尿素出口报关检验,但政策面对尿素出口管控限制较多,市场心态持续谨慎,国内尿素供需弱势格局并未扭转,市场先抑后扬窄幅震荡。截至5月30日,金联创尿素价格指数为1851,环比下降13点。

欲了解进一步详情,http://info.315i.com/

三、钢铁行业一周综述

当周国内原材料铁矿石价格弱势下跌、成材价格持续下行。高供应弱需求导致钢材价格继续向下探底。随着季节性需求淡季的到来,短期内市场难有实质性改善。

铁矿石:铁矿石弱势下跌 出货偏弱

当周国内铁矿石市场弱势下跌。终端需求下滑引发市场预期走弱,周内黑色系期货盘面震荡下跌,市场心态面偏空。主流矿企出货欠佳,个别矿企报价小幅松动出货;钢厂对原料预算有限,故市场成交困难。进口矿市场价格震荡下调。供应端保持平稳回升趋势,而钢厂高铁水状态难以持续,对铁矿石价格支撑不足,市场博弈加大,预计下一周矿价或维持偏弱震荡运行。

线螺:期螺破位下跌 淡季现货难言好转

当周线螺市场主流价格延续跌势。期螺接连下跌破3000点,国内多地现货价格跟跌,市场低迷,交投氛围不佳。周中后期期螺低位震荡反弹无力,现货价格继续向低位靠拢,但终端采购积极性不高,部分地区受雨水天气影响,交易氛围欠佳。进入传统淡季,厂商心态整体低迷,端午节前终端补库积极性不高,市场转向供需双低,叠加宏观面暂无明显利好提振,预计短期内现货价格或延续偏弱运行。

热轧:热卷市场弱势震荡 整体成交存在阻力

当周全国热卷市场弱势震荡。周初,期卷盘面连创新低,商家报价普遍下调,下游采购意愿偏弱;周中期卷反弹回暖,带动现货市场小幅反弹,部分终端用户试探性补库,但整体采购量仍偏谨慎;临近周末期卷再次回落,现货市场价格也重回弱势区间。当前热卷库存延续降势,但随着钢企集中检修结束,6月份热卷供给将迎来增量,叠加原料持续下行,成本支撑不足,预计短期内钢价易跌难涨。

金联创大宗商品价格监测周报表

数据来源:金联创