一、能源行业一周综述

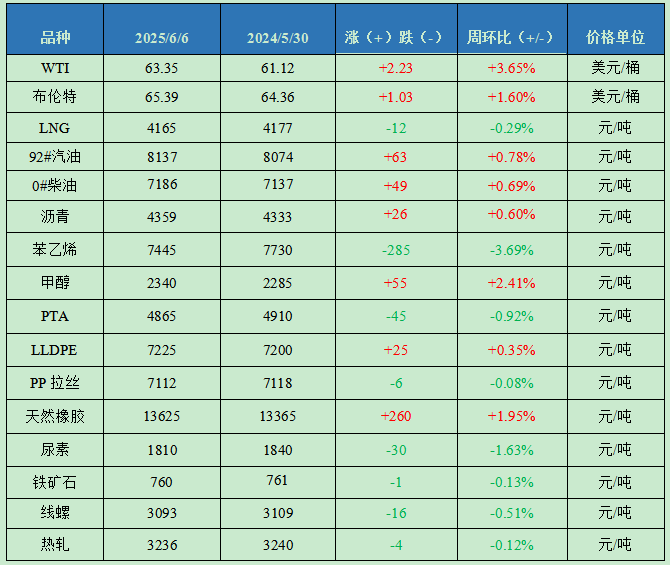

截至6月6日,金联创石油行业价格指数为1615,环比上涨7点,国际原油期货区间震荡,国内汽柴油行情继续走高,其余石油品种价格窄幅整理。

原油:受多重利好支撑 国际油价震荡走高

当周,多重利好支撑国际油价走高。OPEC+产量政策会议决定2026年底前,22个成员国仍将保持总计200万桶/日的减产政策。加拿大艾伯塔省多处油田受野火影响而宣布暂时停产。另外,俄乌局势持续紧张和美伊谈判前景的不确定性增加也对油价起到支撑作用。从均价来看,WTI、布伦特原油期货价格为63.35美元/桶和65.39美元/桶,较上一周分别上涨3.65%、1.60%。

LNG:区域供需差异 LNG价格先涨后跌

当周LNG价格先涨后跌。截至6月6日,金联创LNG全国价格指数为4165,环比下降12点。端午假期区域资源流通受阻,晋冀鲁地液厂减产利好下,部分液价窄幅探涨,但宁蒙高价出货不畅窄跌促单;节后交通恢复顺畅,多地液厂积极跌价促销。接收站考虑成本及布局迎峰度夏,主力稳价消化,仅少量平衡出货调整涨跌。下一周市场供需延续宽松,需求端无增量支撑下,预计液厂价格延续弱势震荡,部分接收站布局迎峰度夏,价格调整亦有限。

成品油:零售价上调兑现 汽柴行情继续上行

当周原油震荡走高,零售端兑现上调后,新一轮计价周期内仍呈现窄幅上调预期,消息面指引向好。节前部分主营单位销售任务完成良好,且受备货支撑,推价心态偏强。假日期间市场以消化前期库存为主,销售氛围转淡,汽柴油行情承压;但在部分区域资源偏紧及原油上涨带动下,报价未见明显下滑。成品油社会商业库存偏低,叠加中下游客户阶段性补库预期,节后汽柴油商家一度积极推价,但随着价格涨至高位,市场接受度下滑,购销氛围承压转弱。

沥青:炼厂积极推涨 沥青价格窄幅走高

当周国内沥青价格窄幅走高。沥青供需两弱,但成本抬升以及部分厂区惜售,推动市场价格上涨。当周沥青开工率至24%,山东及西北地区部分炼厂转产,华东及华南、东北地区部分炼厂增产或复产;库存均值至15%,炼厂去库顺畅。当周布伦特原油均价64.63美元/桶,稀释沥青升贴水降至在-6.5美元/桶左右,炼厂生产成本窄幅下降15元/吨,不过炼厂综合销售收入窄幅增加,生产沥青利润回升至-184元/吨,较上一周增加31元/吨。

欲了解进一步详情,http://info.315i.com/

二、化工行业一周综述

当周金联创化工市场震荡下跌,截至6月6日,金联创化工行业指数为4883,环比下降38点。

苯乙烯:华东苯乙烯市场跌后震荡

节后华东港口库存回升,且码头提货速度持续平缓,场内现货偏紧格局略有缓解,EB期盘增仓跳水施压下,现货重心跟跌且基差伴随走弱;不过价格快速回落后,部分刚需逢低适量回补,买卖博弈观望情绪增强。截至6月6日,金联创苯乙烯价格指数为7495,环比下降249点。

甲醇:国内甲醇市场偏强震荡

内地市场,前期深度下行调整后,部分贸易商持货意愿增强陆续建仓;后半周,期货大幅拉升叠加西北烯烃工厂甲醇外采,市场行情提振明显,随着产区甲醇价格持续走高,销区有所反弹。港口方面,限制船龄消息支撑市场走势,临近周末涨幅收窄。截至6月6日,金联创甲醇价格指数为2207,环比上涨11点。

PTA:国内PTA市场弱势整理

周初,主力工厂6月检修计划扩大,供应减量预期强化,但新装置计划投产对市场带来远期利空,市场窄幅整理运行;周中油价上涨对PTA成本端支撑稳固,但PTA开工率回升,需求刚性但无弹性,PTA市场偏弱运行;临近周末,部分贸易商出货意愿增强,新装置投产及终端疲软的担忧加剧,市场观望情绪浓厚。截至6月6日,金联创PTA价格指数为4865,环比下降45点;当周及下一周华东现货报盘执行09合约加210-240元/吨,递盘加190元/吨,商谈4855-4875元/吨。

LLDPE:国内PE市场窄幅整理

端午节后受消息面利好激励,线性期货偏强,市场低出意愿不强,现货端部分报价小涨。截至6月6日,金联创LLDPE价格指数为7255,环比上涨25点;国产线性主流报价7010-7500元/吨,价格较上一周涨10-50元/吨。

PP拉丝:国内聚丙烯市场弱势下跌

当周PP走势欠佳,市场情绪趋于谨慎,石化企业下调出厂价格,现货市场报盘下移;供应面,前期停车企业陆续重启;需求面,下游新订单跟进不足,成交情况偏淡,进一步加剧原料价格走低。截至6月6日,金联创PP价格指数为7206,环比下降9点;PP拉丝运行区间在6940-7230元/吨。

天然橡胶:国内天然橡胶市场跌后反弹

周初行情下跌,中下游客户逢低少量补货,市场交易略有改善;商品回暖带动橡胶期货反弹,下半周行情小幅上涨,但涨价后市场买盘再度转淡;越南胶货少价高,工厂采购极差,部分商家看空,卖盘价格偏低。截至6月6日,金联创天然橡胶价格指数为14260点,环比上涨57点。

尿素:国内尿素市场区域化明显

当周供应持续高位,农业需求释放有限且分散,工业刚需跟进为主情况下,整体供需矛盾突出,期货持续下跌,市场情绪愈加偏弱;受需求影响,后续价格或继续下探。截至6月6日,金联创尿素价格指数为1846,环比下降5点。

欲了解进一步详情,http://info.315i.com/

三、钢铁行业一周综述

当周国内原材料铁矿石价格趋弱运行,成材线螺先跌后涨,热卷震荡调整。当前宏观层面虽存在炒作预期,但进入季节性淡季,行情缺乏一致性方向。短期行情的悲观情绪已有所释放,需调整运行节奏,不宜对反弹高度过于乐观。

铁矿石:铁矿石偏弱震荡 交投一般

当周国内铁矿石市场趋弱运行。唐山地区矿企受利润影响,整体生产积极性偏低;钢厂对高价资源接受度较低,市场出货情况欠佳。山西地区部分钢厂因进口矿运费降低总成本下降,故对内矿用量减少,市场活跃度欠佳。进口矿市场价格偏弱震荡。钢材需求进入季节性淡季,后期钢厂高炉或存减产可能,进一步拖累铁矿石需求,预计下一周矿价或维持偏弱震荡运行。

线螺:消息面影响情绪 线螺市场先跌后涨

当周线螺市场主流价格先跌后涨。周初因特朗普再次提高钢铁关税至50%,黑色系盘面破位下跌,带动现货市场价格走弱,同时需求受资金和梅雨季影响,市场交投疲软。周后期受双焦资源税及减产等传闻影响,黑色系全线反弹,但淡季行情下市场预期偏弱,厂商推涨谨慎,多积极逢高出货,交投情况未见明显放量。目前原料基本面暂无实际改变,螺纹钢产业延续供需双弱,持续强驱动表现不足,预计下一周线螺价格或延续弱势,价格中枢将进一步下调。

热轧:消息面扰动频繁 市价震荡调整

当周全国热卷市场震荡调整。受美国钢铁出口税翻倍影响,期卷盘面弱势开局,现货市价承压下行;随后蒙煤出口政策引发市场扰动,黑色商品集体反弹,现货市价普遍走高,但此消息很快被证伪,期卷盘面重回弱势,现货市价反弹受阻;临近周末中美约谈消息出现,期卷盘整走高,现货市价亦跟随上涨。宏观消息或带来新刺激,但季节性淡季钢价反弹空间受限,预计短期内热卷市场或先强后弱。

金联创大宗商品价格监测周报表

数据来源:金联创