Mysteel大宗商品综合价格指数均值为1076.34,环比上升6.70,增幅0.63%(前值0.26%);同比下降69.00,降幅6.02%(前值-6.72%)。

本周钢材供需矛盾较小,加之原料价格走势对成材影响也较小,钢材价格偏稳运行;有色金属价格多数下跌,仅有铝价环比上涨0.20%;石化方面,受地缘政治影响,原油涨势强劲,带动成品油价格上行,本周汽柴均涨;建材方面,水泥因供需两弱价格持稳,混凝土因成本下降价格小幅下行,螺纹钢价格偏稳运行;农产品方面,鸡蛋、豆油等产品价格上涨,鸡苗、白羽肉鸡等产品价格下跌。

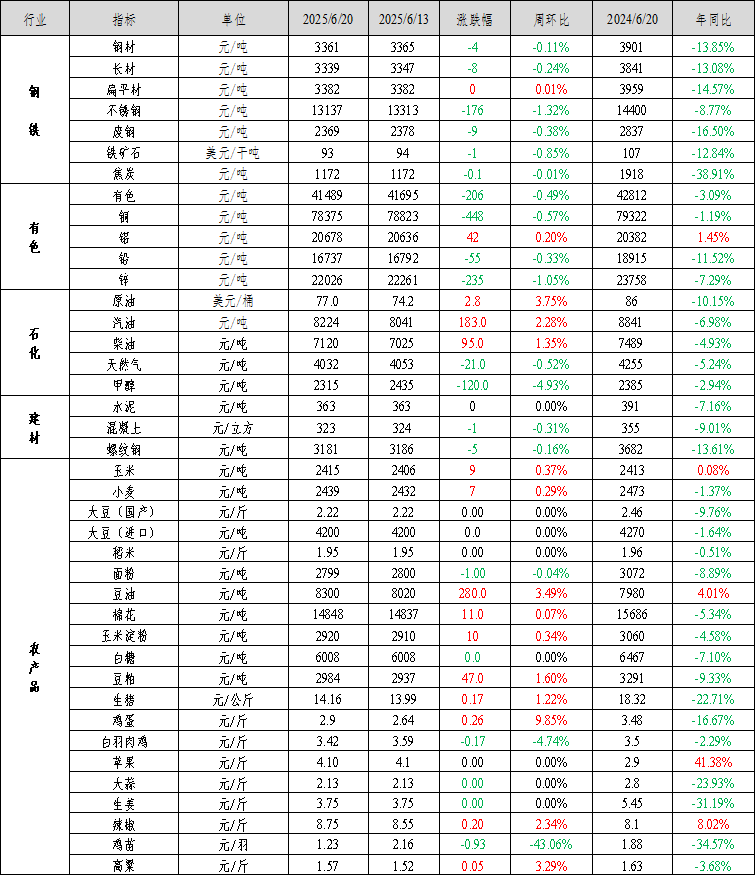

钢材价格偏稳运行:Mysteel全国钢材价格指数报3361元/吨,较上周下跌4元/吨,跌幅0.11%。其中,Mysteel长材价格指数报3339元/吨,较上周下跌0.24%;Mysteel扁平材价格指数报3382元/吨,较上周上涨0.01%。

本周钢材价格偏稳运行。1)钢材供需矛盾较小。截至2025年6月20日,五大材产量868.5万吨,周环比增9.7万吨;表消884.2万吨,周环比增16.1万吨;钢材库存周环比降15.7万吨。截止到6月20日,年内五大材累计表需降幅为1.3%,降幅并没有扩大,库存继续保持去化。其中建筑钢材低产量、低消费,库存保持低速去库。板材外需较强,内需下降,需求韧性较强,6月热卷、冷轧表消分别较5月增加1.2%和3.7%。2)原料价格继续小幅走弱,对成材影响较小。受原油大涨影响,焦煤期货价格反弹,现货价格继续小幅走弱,铁矿石期现货价格均下跌。原料价格走弱,但成材供需矛盾较小,钢价暂稳。

预计钢材价格震荡偏弱运行。运行逻辑在于:1、原料方面,1)双焦,本周山西部分煤矿已经开始复产,据调研下周将继续复产。截止到6月20日,煤矿炼焦煤库存同比增74%,高库存压力依然存在,焦炭开始第四轮提降,预计下周一落地。2)铁矿,6月前两周全球铁矿石发运量环比增加5.6%,澳洲矿山财年末,铁矿石发运量将继续增加,供应压力持续压制价格。2、钢材方面,钢材供需矛盾不突出。1)建筑钢材基本面压力不大,6月螺纹钢表需继续下降,较5月下降8%。但供应也随之下降,6月均值下降8%。由于电弧炉钢厂持续亏损,开工率持续下降,预计产量继续下降,库存保持去化,压力不大。2)热卷库消比处于近四年低位。本周热卷消费周环比增加10.8万吨,消费数据明显回升,库存结束连续两周累库态势,转为去库。当前库消比处于近四年低位,厂库处于历史低位,热卷整体供需矛盾不突出。

煤矿高库存压力仍在,6月铁矿发运增量显著,同比增加5.8%,处于近四年最高水平,45港到港量预计维持在2500万吨/周的水平,原料供应依然宽松。钢材供需面相对平衡,库存保持低速去化,压力不大。成本下移仍是拖累钢价的核心因素,预计下周钢价震荡偏弱运行,跌幅约20元/吨。

不锈钢:周初不锈钢期货下行,市场信心不足,现货行情偏弱。周一青山201期货指导价下调,冷轧跌100元/吨,热轧跌70元/吨,市场价格跟调,整体成交氛围不佳。周二青山304限价下调100元/吨,冷热轧价格小幅下探,响水德龙304盘价下调,市场悲观情绪浓,接单不佳,刚需采买以低价资源为主。周中不锈钢期货飘红,市场库存压力高位压制价格上涨,叠加需求持续疲软,商家价格多持稳为主,成交无明显改善,多集中于让利成交。周四青山316L冷热轧期货指导价下调200元/吨,市场价格跟随下调,成交偏弱。周尾,青山304限价下调100元/吨,304价格弱势下调,部分商家让利空间进一步扩大,价格也再刷新低。

本周全国市场库存继续抬升至115.74万吨,创今年以来新高,环比上周增加1.2万吨。其中无锡300系冷轧、佛山200系热轧、揭阳400系热轧库存增量明显,市场到货增多,消化慢。

本周高镍铁议价空间下移,高碳铬铁价格偏弱运行,不锈钢成本支撑偏弱。不锈钢厂虽有减产,但减量有限,供应仍处于高位,而步入消费淡季,加之美国拟对钢制家电加征关税纷扰,下游出口订单受影响,短期需求释放有限。库存若持续高位,不乏商户为缓解资金压力降价出货。不过因目前价格处于近五年的历史低位,拿货成本因素考虑,商户跌价空间有限,预计下周不锈钢价格维持偏弱态势。关注原料成交价格和不锈钢市场库存消化情况。

镍:本周镍价震荡下行,宏观方面地缘冲突主导,市场表现谨慎。基本面整体变动有限,但过剩主导之下镍价表现弱势。

基本面驱动有限。镍矿方面,6月下半月印尼内贸镍矿升水维持相对高位,基价整体小幅回落,镍矿价格整体维稳。短期镍矿供应紧缺现象难改,但随着雨季影响结束,镍矿格局有望小幅改善,关注印尼镍矿价格变动。菲律宾方面天气影响有所减弱,苏里高装船效率有所回升。但下游铁厂成本倒挂,对镍矿原料采购压价心态难改,周内菲律宾矿山挺价心态较强,镍矿价格小幅上涨但空间有限。精炼镍方面,基本面暂无明显矛盾,但产业过剩之下价格承压。现货方面,整体成交较为惨淡,俄镍资源有所紧缺但其余品牌相对充足。内外方面,周内LME库存增加明显,内外价差小幅收窄,国内持续交仓背景下内外价差难有较大驱动。镍铁方面,下游不锈钢行情弱势施压镍铁。需求端不锈钢表现弱势,钢厂利润亏损减产背景下对镍铁压价心态持续,镍铁价格承压运行。目前价格已经跌破印尼镍铁完全生产成本,继续下跌空间较小,关注印尼进口情况。硫酸镍方面,硫酸镍价格回落。原料端部分镍铁产线转产冰镍,中间品偏紧格局或有所好转,中间品价格有所回落。需求端,下游三元对高价硫酸镍接受程度不高,需求维持弱势背景下硫酸镍承压下行。短期硫酸镍需求主导,原料端回落后价格边际下移,预计短期硫酸镍价格震荡偏弱。

综合来看,短期需求疲弱主导,镍价维持偏弱,但成本端仍有支撑,整体回落空间有限。中长期产业过剩压制,产业边际有继续下移趋势。短期运行空间暂看118000-126000元/吨。

铬:本周铬市弱稳运行为主,铬矿南非40-42%精粉期货再次下调10美金,6月累积跌幅30美元,现货报价信心再受挫,各品位均有回调,5月铬矿进口环比增加25.4%达189.96万吨,而二季度受不锈钢淡季消费低迷影响,行情不佳下铬铁工厂采买原料积极性不佳,库存居高,叠加外矿商期货报价连续回调,加剧铬矿市场弱势格局。铬矿持续下跌后,铬铁成本支撑有所减弱,叠加下游不锈钢继续呈现疲软,铬铁后市维持看空心态,下月钢招下跌概率较大。南非铬铁冶炼厂陆续关停,5月海外铬铁进口大降,其中自南非铬铁进口降幅高达74.1%,外铁进口大幅下降对冲国产高铬复产带动的供应增长,5-6月铬铁基本面依然供不应求。当前铬铁需求端受不锈钢承压,市场情绪提振受阻,虽供需面有一定支撑,但产业链总趋势下行,预计铬市仍持弱稳态势运行。

三、有色金属价格运行情况

本周有色金属价格多数下跌。截至6月20日,Mysteel全国有色价格指数为41489元/吨,与6月13日相比下降206元/吨,Mysteel铜、铝、铅和锌价格指数变化分别为-0.57%、0.20%、-0.33%和-1.05%。

本周铜价重心下移,换月升水高报低走,周内铜价维持高位震荡运行。淡季背景影响,下游加工企业入市采购需求有限,日内仍主以刚需接货为主,消费难有提升;同时进口铜到货流入量有所增加,且半年度末,部分持货商低价甩货换现情绪显现,现货升水承压下行。

本周铝价重心下降。宏观多空交织,周初随着贸易紧张局势的缓和、美国债务问题恶化、美元走弱预期等影响,沪铝主力合约冲高;但随着美联储会议公布连续第四次维持利率不变,国际冲突加剧,沪铝主力合约小幅回落。供应端,国内产能置换以及技改项目稳步推进中,西南前期减产产能有序复产中,但运行产能增幅有限。5月铸锭量呈现下降趋势,且以交割品牌为主。消费端,新旧动能转换,传统建筑领域承压,但新能源版块需求展现韧性,呈现淡季不淡局面。

本周铅价呈V型走势,现货市场下游企业逢低刚需备货。山东地区某炼企检修结束后已恢复生产,内蒙古及湖南地区部分炼企常规检修,近期原生铅企业复产与检修共存,供应端产量变化不大。

本周锌价震荡下行。锌价低位时市场没有体现出良好的需求,社会库存也再度增长。周度锌锭产量整体也保持正常水平。尽管换月导致佛山升水上涨,但是升水趋势仍是持续下跌,而且期货价和升水的同时下行也是反映出需求并不好,本周库存的再度增加也表明库存或到达拐点,供强需弱的压力逐渐增大。

1-5月份,中国房屋竣工面积18385万平方米,下降17.3%。其中,住宅竣工面积13337万平方米,下降17.6%。2025年1-5月份,全国固定资产投资(不含农户)191947亿元,同比增长3.7%,其中基础设施投资(不含电力、热力、燃气及水生产和供应业)同比增长5.6%。6月LPR报价出炉,5年期和1年期利率均维持不变。6月20日,据商务部有关负责人介绍,截至目前,今年消费品以旧换新带动销售额已超过去年全年。

美联储6月宣布继续“按兵不动”,与市场预期一致,这也是美联储连续第四次会议维持利率不变。从点阵图来看,19位政策制定者对2024年末利率预期的中位数落在3.75%至4.00%之间,即到年底会在当前的基础上累计降息50个基点,与3月会议结果一致。美国5月零售销售降幅超出预期,环比下降0.9%,主要受汽车销量下滑拖累,此前因关税引发的抢购潮已退去。

四、石油化工价格运行情况

石化方面,伊以冲突仍在进行,地缘风险暂难消除,国际油价上涨。

成品油:中国92#汽油及0#柴油市场价格环比汽柴均涨。具体来看,受地缘政治因素影响,国际原油涨势强劲,带动国内成品油零售限价呈现近600元/吨的宽幅上调预期,市场看涨情绪升温,汽柴价格均涨。汽油需求相对平稳,且临近暑假需求旺季,中下游存补货需求,适度备货。柴油临近雨季,需求逐步回落,且近期涨幅较宽,批零价差缩窄,终端多按需备货为主,成交偏弱。Mysteel数据显示,本周汽油价格8224元/吨,环比涨2.28%;柴油价格7120元/吨,环比涨1.35%。下周来看,成本端仍存支撑,下一轮零售限价预期上调,中高考结束,人们出行频次预期增加,但下周华东、华南及部分北方区域降雨,户外工程开工受限,综合预计国内汽柴油价格汽涨柴跌趋势。

LNG:本周国内LNG价格延续跌势。本周国内LNG价格延续跌势。本周下游整体需求偏弱,由于物流运费较低,车用整体市场运行不佳,工厂出厂价格受到成本制约难以大幅下跌,出货量有限,价格弱势调整为主。截至6月20日,LNG主产地价格报4032元/吨,较上期下降0.52%。预计下期LNG市场供大于求明显,市场价格有继续下降预期。重点关注:1、供应面。当前工厂集中检修已经结束,上游原料气供应充裕情况下,LNG产量将会保持高位。2、需求面。市场整体需求偏弱,无明显好转迹象。3、成本面。下半月工厂综合生产成本微幅降低,对LNG价格托底作用减弱。

甲醇:本周(20250614-0620)国内甲醇装置开工率为89.17%。本周有新增检修装置,如天津渤化、咸阳石油、安徽华谊、山东明水;本周暂无新增减产装置;本周有检修、减产装置恢复,如云南云天化、云南解化、新乡中新、安徽华谊、山东明水、中煤榆林、中石化长城、内蒙古包钢。因本周整体恢复量多于损失量,故本周产能利用率上涨,较去年同期上涨。

五、建筑材料价格运行情况

水泥价格因市场供需两弱而持稳运行。本周水泥价格指数为363元/吨,较上周五持平。下周市场需求回升,但供应压力依然较大,水泥价格或稳中偏弱运行。

混凝土价格由于原材料价格下跌影响生产成本下降而小幅下行。本周混凝土价格指数为323元/方,较上周五下跌1元/方,环比下跌0.31%。下周市场需求有所改善,但市场竞争依然激烈,混凝土价格或难有上涨趋势。

螺纹钢价格偏稳运行。本周建筑钢材供需双增,螺纹钢和线材表现分化。其中螺纹钢供应增加,表消继续下降;而线材供需双增,贡献消费增量。本周建筑钢材库存继续去库,周环比降库10.7万吨,螺纹钢降库7.1万吨,线材降库3.6万吨。本周建筑需求增加主要是华东地区降雨范围收窄后的需求回补,对价格上涨驱动不强。淡季建筑钢材持续去库,价格偏稳运行。

六、农产品价格运行情况

农产品价格涨跌互现。逢电商节促销活动增加,市场价格得到支撑,价格上涨;豆油、高粱、辣椒等农产品价格小幅上涨。白羽肉鸡养殖端规避高温,且毛鸡供应过剩,白羽肉鸡价格下滑,补栏积极性低,价格下滑;面粉等价格小幅下滑。

鸡蛋:本周鸡蛋主产区均价2.90元/斤,环比涨幅9.85%,同比跌幅16.67%。周内蛋价低位反弹,周初蛋价阶段性触底,冷库及食品企业抄底入库,缓解产区库存压力,同时“618”电商节,电商及商超等零售端促销活动增加,刺激家庭购买力,市场得到支撑,蛋价上涨。但天气影响加剧,蛋价上涨已显乏力。

豆油:本周豆油价格大幅上涨。中东局势紧张,原油价格上涨叠加美国生物柴油政策大利多,双重超预期利多,豆油期价大幅度上涨带动国内一口价上行。月差结构上,豆油盘面依旧维持正套,因还储预期及7-9月基差与10-1月基差价格相差较大,贸易商滚动补仓,且油脂利多消息集中,主力合约涨势相对强劲。基差方面,因盘面价格上行,贸易商获利出一口价,本周基差下行速度较快,尤其是山东、广西两地。展望下周,油脂强势局面预计维持因市场情绪仍待发酵,但需要关注多头获利平仓带来的回撤压力。

鸡苗:周内白羽鸡苗价格连续下滑且成交混乱,鸡苗成交均价从2.16元/羽下滑至1.23元/羽。从价格下滑原因来看,一是白羽鸡苗供应高位且增量,供应压力较大;二是此阶段补栏对应毛鸡出栏时间处于“三伏天”,养殖端存在高温规避,补栏需求降低;三是毛鸡价格下滑,对鸡苗市场冲击明显;其四是饲料价格上涨,养殖端严控成本情绪增加。多向利空影响下,企业排苗计划不畅,市场临时计划较多,养殖端比价情绪激烈,鸡苗价格连续下跌至低位;部分企业因鸡苗难销,出现抽毛蛋、毁苗操作,市场部分鸡苗价格更是跌至0.30元/羽左右。

白羽肉鸡:本周白羽肉鸡价格承压下滑,全国棚前成交均价为3.42元/斤,环比跌幅4.74%,同比跌幅2.29%。其中毛鸡报价下调了0.15元/斤,但因为山东收鸡前期暗压,因此环比跌幅体现的不算明显。周内价格下调的主要原因是屠宰端库存高位,均来到了爆库程度,出货困难,导致产品端开始抛货,屠宰端亏损严重,资金周转困难,开始减产甚至停产来缓解库存和周转压力,毛鸡供应过剩,被迫承压下滑。

附表:大宗商品综合价格指数变动表

附表:大宗原材料价格变动表

数据来源:钢联数据