一、能源行业一周综述

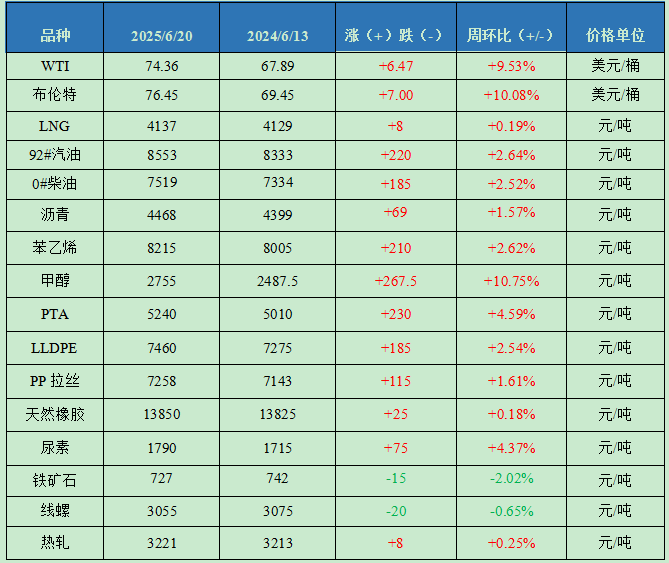

截至6月20日,金联创石油行业价格指数为1673,环比上涨52点,国际原油期货大幅上行,国内汽柴油行情继续走高,其余石油品种价格亦有上涨。

原油:中东局势骤然升温 国际油价大幅跳涨

当周,中东地缘局势骤然升温提振国际油价大幅跳涨。投资者对中东地缘紧张局势的担忧,及伊朗可能封锁霍尔木兹海峡从而导致原油供应中断的可能性,对油价起到有力的提振作用。此外,中美经贸谈判趋势向好也对油价起到支撑作用。从均价来看,WTI、布伦特原油期货价格为74.36美元/桶和76.45美元/桶,较上一周分别上涨9.25%、10.07%。

LNG:国际现货价格走高 提振LNG震荡上涨

当周LNG价格震荡上涨。截至6月20日,金联创LNG全国价格指数为4137,环比上涨8点。前期中石油新增原料气竞拍,市场供应增量,且下游需求低迷,液厂及接收站销售一般,不过考虑成本支撑及国际现货价格走高提振,后半周液价窄幅探涨。下一周受国际形势持续发酵影响,华东及华南接收站价格或走高,进而带动部分液厂低价回涨,但考虑需求端暂无回暖信号,市场回弹空间或有限,预计LNG价格延续震荡窄涨运行。

成品油:消息面给予有力提振 汽柴行情大幅走高

当周原油期价震荡走高,零售价如期兑现"二连涨",新一轮变化率正向宽幅区间运行,消息面对油市形成强势利好支撑。供应方面,主营及山东地炼开工率双双上涨,资源供应适度增加。需求方面,随着中高考结束后,私家车出行适度增加,汽油需求适度提量。柴油因夏收陆续结束,加上季节性因素影响,终端需求略显疲态。周内受消息面影响,国内各地区汽柴油价格涨幅明显,基本面支撑有限,下游跟涨趋于谨慎,市场购销呈转淡趋势。

沥青:原油显著走高 沥青行情明显上涨

当周国内沥青价格宽幅上涨。伊以冲突加剧,原油显著走高,成本走强支撑下沥青行情明显上涨。沥青开工率至24%,山东部分地炼复产或者增产,华东地区存部分炼厂转产渣油;库存至14%,炼厂产销平衡为主,或少量去库。当周布伦特原油均价73.99美元/桶,稀释沥青升贴水维持-6.5美元 /桶左右,炼厂生产成本增加395元/吨,但炼厂综合销售收入增幅较低,生产沥青利润降至-534元/吨,较上一周减少245元/吨。

欲了解进一步详情,http://info.315i.com/

二、化工行业一周综述

当周金联创化工市场震荡上行,截至6月20日,金联创化工行业指数为5155,环比上涨136点。

苯乙烯:华东苯乙烯市场震荡拉涨

当周中东地缘矛盾升级,国际原油连番大涨,国内化工板块强势跟涨,为苯乙烯提供挺价支撑,且因港口库存下降,部分空单恐慌性回补追涨,近月端商谈重心涨势明显,月间差进一步拉大;但周期性高位,刚需接货意愿明显下降,交投放缓。截至6月20日,金联创苯乙烯价格指数为8160,环比上涨115点。

甲醇:国内甲醇市场普遍上涨

内地市场,期货强势拉升提振业者心态。周初贸易商采购较为积极,下游用户有刚性采买需求,产销区行情均走高;但下半周贸易商对高价原料采购谨慎,观望情绪升温,价格维持坚挺。港口方面,伊朗部分甲醇装置停车影响后期进口量及货权相对集中等多重利好因素叠加,市场价格快速走高。截至6月20日,金联创甲醇价格指数为2466,环比上涨175点。

PTA:国内PTA市场大幅上涨

周初油价大幅冲高,支撑PTA市场大涨,但PTA新装置投产供应回升,同时终端订单疲软限制PTA价格;周中PTA现货流通性偏紧,下游刚性需求采购为主;临近周末,下游聚酯开工偏高,但终端订单难以放量,成交略清淡。截至6月20日,金联创PTA价格指数为5240,环比上涨230点;当周及下一周华东现货报盘执行09合约加260-290元/吨,商谈5230-5250元/吨。

LLDPE:国内PE市场强势上行

当周地缘冲突升级推高原油成本,叠加中东部分进口资源供应缩减及国内检修装置集中,市场炒作气氛升温,价格快速走高。截至6月20日,金联创LLDPE价格指数为7530,环比上涨190点;国产线性主流报价7370-7750元/吨,价格较上周涨150-210元/吨。

PP拉丝:国内聚丙烯市场价格上涨

当周油价及PP期货上涨,带动市场价格走强,但新增产能的释放以及装置重启对市场供应形成一定压力;虽然目前下游处于季节性需求淡季,但随着市场情绪的改善,部分工厂刚需补库,石化企业库存逐步去库。截至6月20日,金联创PP价格指数为7340,环比上涨107点;PP拉丝运行区间在7120-7320元/吨。

天然橡胶:国内天然橡胶市场先涨后跌

当周原油价格上涨提振能化品期货走强,橡胶期货震荡向上;国内外产区仍受降雨天气扰动,胶水提量缓慢,原料价格上调,天胶行情窄幅偏上调整,但涨价后市场成交更加冷清,周五行情窄幅回落。截至6月20日,金联创天然橡胶价格指数为14333点,环比下降45点。

尿素:国内尿素市场触底反弹

当周以伊战争对期货市场起到较强提振作用。周初价格迅速反弹,区域农需跟进明显;临近周末,下游成交转弱,短期或僵持整理,局部或松动。截至6月20日,金联创尿素价格指数为1817,环比上涨50点。

欲了解进一步详情,http://info.315i.com/

三、钢铁行业一周综述

当周国内原材料铁矿石价格小幅回落,成材价格震荡调整。目前终端需求淡季效应明显,成材市场去库压力较大,钢材供需矛盾逐步累积,预计下一周钢价维持偏弱运行。

铁矿石:铁矿石小幅回落 成交一般

当周国内铁矿石市场小幅回落。周初黑色系期货震荡走势,市场心态偏弱,矿商多延续随行就市出货为主,部分小幅松动出货。钢厂多维持压价采购,出货情况一般。进口矿市场价格震荡下调,外矿发运环比减少,但依旧处于高位水平,供给端支撑力度偏弱。随着下游需求逐步进入淡季,市场对原料需求预期较弱,钢厂补库积极性欠佳,预计下一周矿价或维持区间震荡运行。

线螺:淡季需求低迷支撑乏力 线螺价格震荡走低

当周线螺市场普遍承压,华东、西南等地钢厂暗降出货增多,仅个别资源紧俏区域勉强持稳,整体成交重心小幅下移。南方持续强降雨叠加高温,终端施工明显受阻,市场交投暗淡。社会库存虽延续去化,但局部压力隐现。另外成本端焦炭提降预期再起,原料支撑松动进一步削弱挺价底气。目前供需在低水平寻找新平衡,预计下一周市场价格或仍以弱稳震荡为主。

热轧:热卷市场窄幅调整 整体购销谨慎

当周全国热卷市场窄幅调整。周初受中东局势升级驱动,能源类商品显著走强,带动现货价格小幅反弹;随着海外宏观情绪扰动逐步消退,而国内市场缺乏炒作题材,盘面持续处于震荡区间,现货商家以稳价出货为主,个别区域成交灵活调整。后市来看,钢厂对焦炭发起新一轮提降,原料端支撑趋弱,不过当前热卷供需矛盾尚未凸显,预计短期市场将维持震荡调整态势,价格波动空间有限。

金联创大宗商品价格监测周报表

数据来源:金联创