一、能源行业一周综述

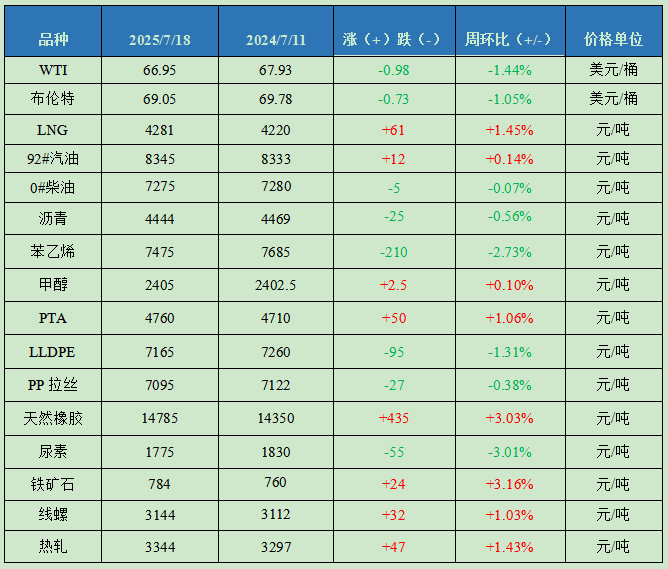

截至7月18日,金联创石油行业价格指数为1637,环比下跌8点,国际原油期货震荡下跌,国内汽柴油行情窄幅波动,其余石油品种价格小跌为主。

原油:市场消息喜忧参半 国际油价震荡小挫

当周,市场消息喜忧参半,国际油价震荡小挫。一方面,OPEC月报下调能源需求预期导致油价承压;美国威胁将对购买俄罗斯原油的国家实施制裁,但又给出延期50天的条件;美国将从8月1日起征收30%关税,令投资者对抑制全球燃料需求的担忧升温。而另一方面,红海地缘局势紧张仍支撑油价;IEA月报对短期内石油市场供需差收紧的判断也对油价起到支撑作用。从均价来看,WTI、布伦特原油期货价格为66.95美元/桶和69.05美元/桶,较上一周分别下跌1.44%、1.05%。

LNG:检修利好提振 国内LNG小幅上调

当周LNG价格小幅上调。截至7月18日,金联创LNG全国价格指数为4281,环比上涨61点。周内检修产能增多,区域供应缩减,叠加下游买气良好,液价窄幅推涨;接收站华北因迎峰度夏保供推涨,但华东及华南部分接收站为加大销量窄跌促单,导致接收站成交重心走低。下周部分液厂检修持续,区域供应缩减,提振液厂挺价推涨心态,但考虑淡季下游高价承接能力有限,且台风影响华南消费偏弱,接收站南北区域分化,预计LNG价格或窄涨后盘整运行。

成品油:下游需求平淡 汽柴行情波动有限

当周国际原油期货震荡下跌,零售价下调如期落实,步入新一轮计价周期,变化率负值较小开端,消息面难寻支撑。供应方面,山东地炼开工率小幅上涨,主营炼厂开工率维持稳定,汽柴油资源供应稍有增加。另外,受部分省份开展黑加油点专项检查影响,非标资源有所下降。尽管正值暑期,车辆出行活跃度增加,但受新能源渗透率持续上升影响,汽油需求提升有限。柴油市场来看,高温降雨天气较多,户外基建开工率偏低,需求面疲态难改。主营单位出货压力不减,汽柴油价格窄幅波动。

沥青:沥青价格窄幅震荡 企业报价南落北稳

当周国内沥青价格窄幅震荡,且呈现南落北稳的态势。沥青开工率至26%,华东及东北地区个别炼厂停产沥青或减产带动开工率略降;库存均值至15%,华北及东北地区部分炼厂少量去库,整体库存压力可控。当周布伦特原油均价69.09美元/桶,环比下跌0.32美元/桶,稀释沥青升贴水维持-5.5美元/桶左右,炼厂生产成本增加约20元/吨,炼厂综合销售收入增加约14元/吨,生产沥青利润升至-292元/吨,较上一周增加约5元/吨。

欲了解进一步详情,http://info.315i.com/

二、化工行业一周综述

当周金联创化工市场窄幅整理,截至7月18日,金联创化工行业指数为4877,环比下跌26点。

苯乙烯:华东苯乙烯市场重心下行

当周商品期货普跌,刚需买气不足,叠加部分多头平仓及换手交易,基差快速走跌;周中受个别装置消息干扰部分合约空单买气回温,鉴于苯乙烯价格绝对值下降至阶段性低位,且盘面涨跌频繁,商家操盘多趋于谨慎。截至7月18日,金联创苯乙烯价格指数为7522,环比下降203点。

甲醇:国内甲醇市场震荡整理

内地市场,部分下游甲醛等开工负荷降低,烯烃、醋酸和甲醛等普遍成本压力较大,且甲醇期货震荡运行,新一轮合约初期供应也并无缺口,多重因素影响下贸易商投机意愿低迷,市场成交以刚需为主,但供应端对行情有托底支撑,价格涨跌两难。港口方面,基本面相对弱势,市场呈现震荡走势。截至7月18日,金联创甲醇价格指数为2288,环比下降2点。

PTA:国内PTA市场震荡整理

当周油价收跌,对PTA形成利空,但PTA加工费偏低导致行业利润受压,一定程度抑制PTA下跌空间,市场维持整理趋势。截至7月18日,金联创PTA价格指数为4760,环比上涨50点;当周及下一周华东现货报盘执行09合约加25-30元/吨,递盘加25元/吨,商谈4750-4770元/吨。

LLDPE:国内PE市场继续回落

当周前期国内检修装置陆续重启,资源供应充足,而需求受季节性因素制约持续疲软,市场供需矛盾对价格形成持续压制,各方陆续降价促进成交。截至7月18日,金联创LLDPE价格指数为7249,环比下降83点;国产线性主流报价7020-7450元/吨,价格较上一周跌50-80元/吨。

PP拉丝:国内聚丙烯市场震荡下跌

当周期货走势欠佳,中石化和中石油出厂价格多数时日下滑,成本端支撑减弱,中间商让利促成交,成交气氛清淡;供应面,国内检修企业仍较集中;需求面,下游库存消耗缓慢,新增订单有限,原料采买按需为主。截至7月18日,金联创PP价格指数为7170,环比下降44点;PP拉丝运行区间在6950-7170元/吨。

天然橡胶:国内天然橡胶市场整理后上涨

上半周行情窄幅震荡;宏观氛围向好,配合上游产区天气因素炒作,下半周橡胶期货强势上涨,提振现货价格走高;套利盘加仓,深色胶买卖活跃,但制品企业订单欠佳,浅色胶交易愈加冷清。截至7月18日,金联创天然橡胶价格指数为15027点,环比上涨400点。

尿素:国内尿素市场跌后反弹

当周前期,国内尿素市场行情震荡下跌,但周三、周四期货情绪相对偏强,主流低端成交好转后,周四价格出现低位反弹,但幅度有限。供强需弱格局未改,预计后市或窄幅整理,关注需求跟进持续性。截至7月18日,金联创尿素价格指数为1782,环比下降40点。

欲了解进一步详情,http://info.315i.com/

三、钢铁行业一周综述

当周国内原材料铁矿石及成材价格均有反弹。当前宏观氛围持续回暖,叠加焦炭提涨顺利落地,原料端仍处于阶段性强势格局,市场仍存反弹的条件,后续关注市场成交量能否有效放大及宏观政策的落地实效。

铁矿石:铁矿石震荡上涨 成交一般

当周国内铁矿石市场震荡上涨。近日宏观政策预期持续升温,黑色系期货市场大幅反弹,市场铁精粉报价纷纷高靠。主导钢厂采购价上调补库,个别对高价资源接受度有限,成交一般。进口矿市场价格震荡上行。本期澳洲矿山发运减少,巴西发运保持中位偏高水平,港口现货库存微幅增加,但供给端压力暂且不明显。钢厂铁水产量环比回升,铁矿需求韧性较强,预计下一周矿价或将维持偏强运行。

线螺:预期情绪升温 线螺价格高位震荡

当周线螺价格偏强震荡。在宏观预期改善带动下,周初黑色系延续偏强震荡走势,叠加现货基本面矛盾不大,现货价格高位波动。焦炭、铁矿石等原料价格表现坚挺,对线螺支撑尚可。不过在季节性消费淡季,钢材需求难有实质性增长,钢贸商积极逢高出货,不乏让利或议价操作,市场交投活跃度偏弱。后续需紧盯需求韧性与政策兑现力度,预计下一周市场仍以区间震荡为主。

热轧:多重利好叠加 市价偏强运行

当周全国热卷市场偏强运行。上半周期卷盘面区间震荡,现货商家多稳价出货,仅少数灵活微调报价,下游终端按需采买,交投略显清淡。周后期重要会议释放扩大内需、落实国内大循环政策等信号,政策预期向好,叠加焦炭首轮提涨落地,原料端支撑增强,期卷大幅拉升带动现货走高。当前热卷供需矛盾不明显,叠加成本支撑上移,预计下一周热卷市场仍存反弹空间。

金联创大宗商品价格监测周报表

数据来源:金联创