Mysteel大宗商品综合价格指数均值为1070.40,环比上升1.38,增幅0.13%(前值-0.01%);同比下降29.88,降幅2.72%(前值-2.95%)。

节前钢材库存延续去化,原料价格有所分化,钢价整体震荡运行为主;有色金属价格多数上涨,仅有铅价环比下跌0.53%;石化方面,国际油价下跌带动成本下移,加之需求端疲软、市场心态偏差,成品油价格汽柴均跌;建材方面,水泥因供需平衡价格持稳运行,混凝土因成本企稳价格持稳运行,螺纹钢价格震荡运行;农产品方面,生猪、鸡蛋等产品价格环比上涨,鸡苗、生姜等产品价格环比下跌。

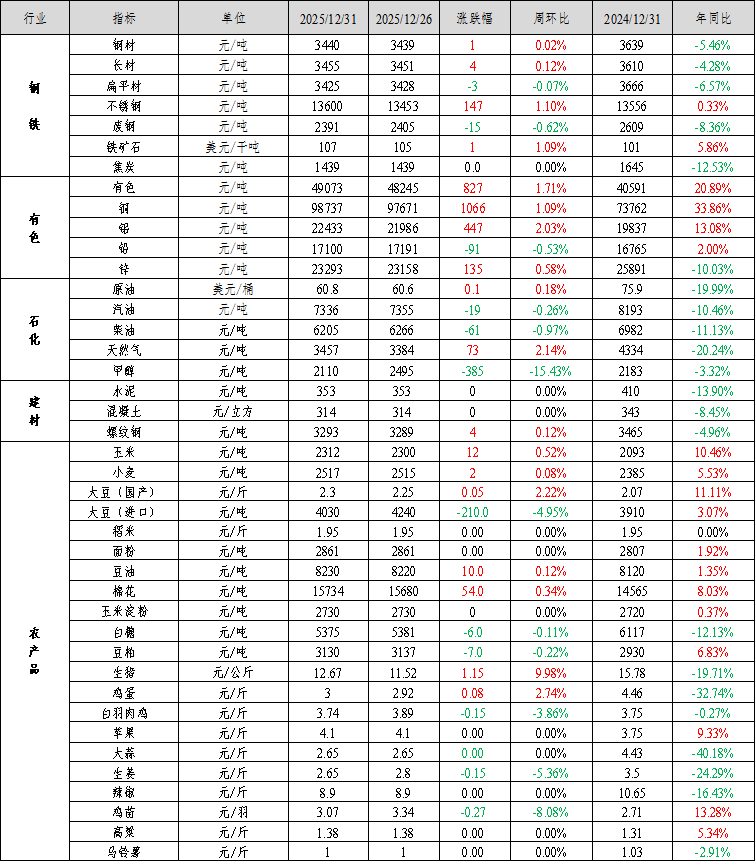

钢材价格震荡运行:截至12月31日,Mysteel全国钢材价格指数报3440元/吨,较26日上涨1元/吨,涨幅0.02%。其中,Mysteel长材价格指数报3455元/吨,较26日上涨0.12%;Mysteel扁平材价格指数报3425元/吨,较26日下跌0.07%。

节前黑色市场震荡运行。1)钢材库存延续去化。本周五大材产量815.2万吨,周环比增加18.4万吨,五大材库存1232.2万吨,去库25.8万吨(上周去库36.8万吨)。五大品种表消841万吨,周环比增加7.4万吨。本周钢材供需双增,库存仍延续去库,基本面压力较小。2)原料价格略有分化,矿强焦弱。铁矿,12月45港铁矿周均到港量为2613万吨左右,同比增加10.8%;247家铁水周均值为228.66万吨,同比微降0.8%。高供给、弱需求背景下,45港铁矿库存快速攀升至1.59亿吨,同比增加30%。然铁矿库存存在结构性矛盾,钢厂进口矿库存同比下降8.6%。在复产+补库预期下,铁矿价格保持坚挺。双焦,11-12月甘其毛都蒙古煤通关量分别同比增加9.8%和130%,补充国内减量。矿山焦煤库存持续累库,截止最新数据,1月初煤矿库存较12月初环比增加18.8%,表明焦煤供需为宽松状态。成本支撑弱,焦炭开启第四轮提降。

预计近期钢价震荡运行,钢材利润或收缩。运行逻辑在于:1、钢材方面,钢材供应或增加,去库将放缓。铁水产量连续两周回升,且电弧炉开工率本周也明显提升。据调研,1月部分钢厂集中检修结束后将复产,预计未来钢材供应或继续增加,而淡季消费增加动力不足,预计未来库存去库将继续放缓。2、原料方面,预计铁水产量回升,原料需求增加,矿价强于双焦。铁矿,复产+冬储补库背景下,原料需求增加,钢厂铁矿库存偏低,矿价易涨难跌。双焦,钢厂焦煤库存同比增加2.2%,焦化厂库存基本与去年持平。据调研,1月煤矿将逐渐复产,焦煤供应依然偏宽松。下游补库动力弱,焦煤上涨动力不足。3、宏观方面,委内瑞拉是重要产油国,拥有全球最大原油储量,地缘局势短期内或推升油价。此外,若冲突升级,危机外溢,避险情绪升温或导致黄金、美元、日元等避险资产获短期追捧。

钢价近期或震荡运行。钢厂“复产+冬储补库”预期下,预计原料需求增加。基本面略分化,预计矿价强于双焦。未来钢材供应增加预期下,去库将放缓。未来钢材市场或以成本小幅上移、钢材震荡运行,钢材利润收缩的方式运行。近期需警惕油价波动和避险情绪对全球资产价格的冲击。

不锈钢:29日期货盘面维持震荡偏弱态势,临近元旦,市场代理挺价出货。市场缺货持续,支撑价格偏强运行。下游刚需拿货,日内成交尚可。30日镍受宏观政策影响,价格大幅上涨,推动不锈钢价格增仓上行。代理商日内多次调涨,高价资源市场接受度一般,日内成交乏力。31日临近放假,代理滞销观望,下游采买情绪较弱,日内成交不佳。假期市场到货增加,市场资源得以补充。节后第一天,市场代理多挺价待售,午后部分代理调涨出货,高价资源出货不畅。印尼RKAB政策再出新,下游终端观望情绪浓烈,等待周一开盘指引多空方向,日内成交多以刚需散单为主。

全国主流市场不锈钢89仓库口径社会总库存97.74万吨(五连降),周环比减2.76%。其中200系、300系、400系资源均有不同程度的消化。元旦假期前一周,多家钢厂延缓发货进度,市场到货不多,可流通资源紧缺,部分代理惜售。叠加沪镍和不锈钢期货盘面持续拉涨,下游采买补库情绪升温,节前终端多入场拿货,加速市场库存消化。

展望后期,海外政治冲突意外升级,引发全球金融及大宗商品市场波动,元旦假期外盘镍价延续强势,伦镍盘中触及近14个月高位。节后现货市场贸易商部分补涨30-50元/吨。1月钢厂排产处于偏低水平,供应压力相对不大。房地产需求持续低迷,家电、新能源汽车政策效应边际减弱,预计春节前终端需求不佳。船舶等制造业需求展现出韧性,成为内需的稳定器。社会库存连续降库,商户现货库存压力不大。原料端价格企稳反弹,对不锈钢成本支撑仍存,预计不锈钢节后延续震荡偏强态势。关注钢厂排产、原料成交价格和不锈钢市场库存情况。

镍:本周镍价维持强势,矿端印尼2026年镍矿RAKB将削减至2.5亿湿吨导致市场对镍市场格局预期转变,镍价维持强势。

基本面上,整体格局依旧偏弱。镍矿方面整体格局持续,升水暂无明显变化。目前26年配额尚未明确,市场表现谨慎。同时,印尼雨季即将到来,解释镍矿发运或有受阻,镍矿端表现强势。若印尼明确收紧镍矿配额,则镍矿或强势上涨,对应镍边际明显回升。精炼镍方面,高位镍价导致下游成交明显走弱,叠加元旦休假,部分商家年底清库存结账后暂无现货出售,整体维持供需两弱,库存小幅上涨。金川电解资源市场现货仍紧缺,部分下游使用住友替代,市场住友资源逐渐消耗下,升水亦大幅上涨。但其余品牌资源依旧充足,升水多有下调。内外方面,内盘强势导致进口窗口持续打开,预计进口量有所增加。短期资金面扰动较大,中期内外双弱,预计内外价差有所收敛。镍铁方面成交价格有所上移,下游不锈钢去库有所加快,钢厂对高价原料接受度有所增加,预计短期镍铁价格整体偏强。但下游不锈钢逐步进入淡季,警惕中期压力逐步向上传导。硫酸镍方面,需求疲弱下价格有所企稳,原料端中间品维持平稳,一定程度上支撑硫酸镍价格。下游三元多以消耗前期库存为主,对硫酸镍需求疲弱,市场陷入僵局,供增需减背景下价格反弹动力受限。但目前镍板利润丰厚,前期转产硫酸镍产能转产驱动增加,关注镍盐厂减产情况。

综合来看,短期消息面驱动明显,且产业暂无明显利空背景下预计价格维持高位。但目前镍矿端不确定性依旧较强,2.5亿真实落地情况尚有待观察,警惕情绪回落后镍价震荡回落。预计短期镍价维持宽幅震荡,运行空间125000-135000元/吨。

铬:铬系市场稳中偏强运行,铬矿方面逐渐靠近铬铁工厂冬季储备时间,铬矿贸易商前期低价资源出货基本完毕,目前到货资源成本较高,因此挺价意愿明显,而且部分工贸一体商家预计后市铬系市场稳中走好,所以进行了一些铬矿储备,市场价格抬涨意愿出现,只是由于圣诞节和元旦双节影响导致外商报价暂停,假期前后市场观望情绪浓厚,现货铬矿等待期货报价上抬释放挺价动力。铬铁方面平稳运行,需求端不锈钢产量减量和供应端铬铁增量不及预期,2025年全年年内铬铁供需保持缺口状态,因此铬铁基本面支撑力度较好,成本端铬矿也开始缓慢上涨价格,让利意愿小,但下游不锈钢市场在年前属于淡季,原料价格上升会导致不锈钢成本压力较大,同期镍铁受到印尼矿业政策的影响价格开始上移占用原料端成本上升空间,铬铁上涨动力不足,价格偏向平稳运行。

三、有色金属价格运行情况

本周有色金属价格多数上涨。截至2025年12月31日,Mysteel全国有色价格指数为49073元/吨,与12月26日相比增加827元/吨,Mysteel铜、铝、铅和锌价格指数变化分别为1.09%、2.03%、-0.53%和0.58%。

铜价波动幅度加剧,部分时间再创历史新高,日内突破十万大关后有所回落。年末将至,铜价走高明显,下游企业采购需求较为疲弱,市场现货成交低迷,节前备货情绪同样较低,现货维持大幅贴水局面;冶炼厂回款压力亦存,周内发货量仍有增加,社库维持明显累库趋势。下周来看,高铜价背景影响仍存,市场消费提升空间有限,但考虑交割换月临近,现货大幅贴水空间有限,周内或企稳回升。

电解铝产能运行稳定,西北区域运输恢复供给压力增加叠加年底商家关账进一步削弱整体需求,使得库存出现明显累积。截至2025年12月29日,全国铝锭社会库存63.8吨,环比12月25日增加2.6万吨。综合来看,宏观因素的支撑以及铜价创历史新高,导致铜铝比走阔,进而带动铝价补涨,本周期沪铝主力合约在22200-23000元/吨高位徘徊,但市场呈现期货上涨、现货下跌的背离格局,基差继续扩大。

铅价高位震荡,Mysteel1#铅周均价为17241.67元/吨,环比上涨221.67元/吨,涨幅1.30%;期现价差先扩大后缩窄,现货市场报价贴水也是先扩大后收窄,并且区域价差有所扩大。库存来看,临近年底,部分大型铅蓄电池厂处于关账和盘库状态,并且有蓄企拿了一部分进口铅,叠加新一轮的长单尚未正式开启,因此电池厂接货不积极。因尚未到交割日,社会库存增量也有限,整体铅锭社会库存变动有限。

锌价重心小幅抬升,沪锌区间在23000-23470元/吨,伦锌区间在3080.0-3146.5美元/吨。锌锭现货价格重心上行,供应方面,国内冶炼厂减停产影响量增多,华东地区流通现货量偏紧,对锌价产生一定支撑,持货商挺价情绪较高。然而在假期影响下,下游基本完成备库,高价采购意愿不高,整体成交偏低。宏观变动对后续价格不确定性影响加大。

1月4日,据中国国家铁路集团有限公司消息,铁路“十四五”实现圆满收官。“十四五”期间,全国铁路营业里程由14.63万公里增至16.5万公里、增长12.8%,高铁由3.79万公里增至5.04万公里、增长32.98%,我国建成世界规模最大、先进发达的高速铁路网。

美国当地时间1月3日凌晨对委内瑞拉首都加拉加斯及多个州发动军事打击,载有委内瑞拉总统马杜罗及其妻子的飞机3日傍晚降落在纽约州的斯图尔特空军国民警卫队基地。美国媒体预计,马杜罗下周将在纽约市的一处法院“出庭”。委内瑞拉副总统罗德里格斯3日下午发表电视讲话,要求美国立即释放其“绑架”的马杜罗夫妇。当天,在纽约、华盛顿等美国多个城市,抗议者举行集会反对美军在委内瑞拉的军事行动。

四、石油化工价格运行情况

石化方面,美委、俄乌局势的不稳定性延续,潜在供应风险担忧仍在,国际油价上涨。

成品油:中国92#汽油及0#柴油市场价格环比汽柴均跌。周期内国际油价继续回落,带动成本端下移,供应方面,虽有下跌,但需求端羸弱,叠加心态偏差,市场普遍看跌,多按需采购为主,导致库存上涨,汽柴价格均下移。截至12月31日,汽油市场价格7336元/吨,较12月26日下跌0.26%;柴油市场价格6205元/吨,较12月26日下跌0.97%。下周来看,成本端指引有限;节后汽油需求有所回落,中下游采购谨慎,年初主营单位销售承压,柴油供应高位,需求回落,综合预计下周国内汽柴价格均存小跌趋势。

LNG:本期LNG价格止跌反弹,受上周末期接收站资源价格大幅下跌影响,本周元旦节前部分终端有少量备货,叠加局部地区城燃补库支撑,LNG价格出现反弹,截至12月31日,LNG出厂均价为3457元/吨,较12月26日上涨2.14%。预计下期LNG价格将会继续小幅上探。重点关注:1、供应面。下周国内LNG工厂产量有小幅减少预期,同时到港船期预期也有所减少。2、需求面,1月上旬国内气温较低,整体需求有向好预期。3、心态面,当前市场价格有触底迹象,市场心态开始焦灼,价格或有反弹空间。

甲醇:本周(20251227-20260102)国内甲醇装置开工率为90.23%。本期内有新增检修装置,如重庆万利来、四川万华;本期有新增减产装置,如新疆天业;本期内未有检修装置恢复,只有减产装置恢复,如沪蒙能源、广聚新材料。因本期整体损失量多于恢复量,故产能利用率下降,较去年同期上涨。

五、建筑材料价格运行情况

水泥价格因市场供需平衡而持稳运行。12月31日水泥价格指数为353元/吨,较12月26日价格持平。下周市场需求持续萎缩,水泥价格或持续下行趋势。

混凝土价格由于原材料价格止跌企稳而持稳运行。12月31日混凝土价格指数为314元/方,较12月26日价格持平。下周市场需求持续下滑,混凝土价格或延续跌势。

螺纹钢供增需降,去库放缓。供应端,螺纹产量周环比增3.83万吨至188.22万吨,增产的主要原因是部分钢厂铁水继续转移及复产增量。库存方面,螺纹库存周环比减少12.22万吨至422.03万吨,螺纹库存持续下降,但降幅收窄。表消来看,螺纹表需周环比减少2.24万吨至200.44万吨。建筑钢材去库略有放缓,但在淡季依然保持较快去库速度,价格暂稳。

六、农产品价格运行情况

农产品价格涨跌互现。节前北方中猪紧缺,屠宰量下移,价格上涨;鸡蛋、国产大豆、玉米等农产品价格小幅上涨。鸡苗市场临近停苗期,且毛鸡价格下滑,养殖端议价,价格下滑;生姜、进口大豆、白羽肉鸡等农产品价格小幅下滑。

生猪:全国生猪震荡上行,下旬集团厂整体出栏进度偏快。由于前期疫情影响,导致12月下旬北方区域标猪及130公斤至140公斤中猪紧缺,同时带动散户大猪上涨情绪,猪价顺势上扬。需求端来看,月底猪价上涨,屠宰端成本上涨,宰量出现阶段性小幅下移,但整体来看受到供应缩量以及节日支撑,猪价涨势明显。下周需求回落,利好支撑乏力,预计下周猪价下行。

鸡蛋:12月31日,鸡蛋主产区均价3.00元/斤,较26日上涨0.08元/斤,涨幅2.74%,同比跌32.74%。本周期主产区价格仍在低位。全国鸡蛋市场需求有所回暖,市场走货速度尚可,贸易商拿货积极性恢复,前期积累的库存基本清空,前期悲观的情绪有所缓解。随着下半周市场整体走货加快,淘鸡继续加速,全国总存栏量处于缓慢下跌去产能,蛋价周内低位反弹。短期来看,冷库蛋以及前期小码蛋的集中出货,虽然短期令市场承压,但长期来看利好春节期间蛋价上涨,下周预计蛋价继续反弹。

鸡苗:白羽鸡苗价格以震荡下探为主,12月31日鸡苗均价3.07元/羽,较26日下跌0.27元/羽。主要原因:一是临近停苗期,市场临时计划略增,临时找户存在难度;二是毛鸡价格下滑,养殖端趁势议价情绪增加。综合来看,苗价出现连落,但整体收尾仍算高位。

生姜:12月31日,水洗圆头姜(新姜)价格为2.65元/斤,环比价涨幅5.36%。同比跌幅24.29%。上货量整体较11月有所减少,优质货源依旧紧俏,好货抢手、下货速度仍快,普通货源价格承压;南方市场价格继续低于北方,云南罗平新姜供应充足,价格持续回落。预计下周新姜价格或将出现两极分化,好姜价格坚挺,次姜价格疲弱。

附表:大宗商品综合价格指数变动表

附表:大宗原材料价格变动表

数据来源:钢联数据