Mysteel大宗商品综合价格指数均值为1080.56,环比上升6.25,增幅0.58%(前值0.37%);同比下降26.62,降幅2.40%(前值-2.54%)。

市场风险加剧带动大宗商品剧烈波动,钢材产业面延续去库暂无压力,本周钢价小幅上涨;有色金属价格多数上涨,仅有铝价环比下跌0.07%;石化方面,国际油价上涨带动汽柴价格上行,但汽油存春节前备货需求,柴油刚需回落,成品油价格汽涨柴跌;建材方面,水泥因需求下滑价格小幅下跌,混凝土因成本下降价格小幅下行,螺纹钢价格小幅上涨;农产品方面,鸡蛋、大蒜等产品价格环比上涨,鸡苗、白羽肉鸡等产品价格环比下跌。

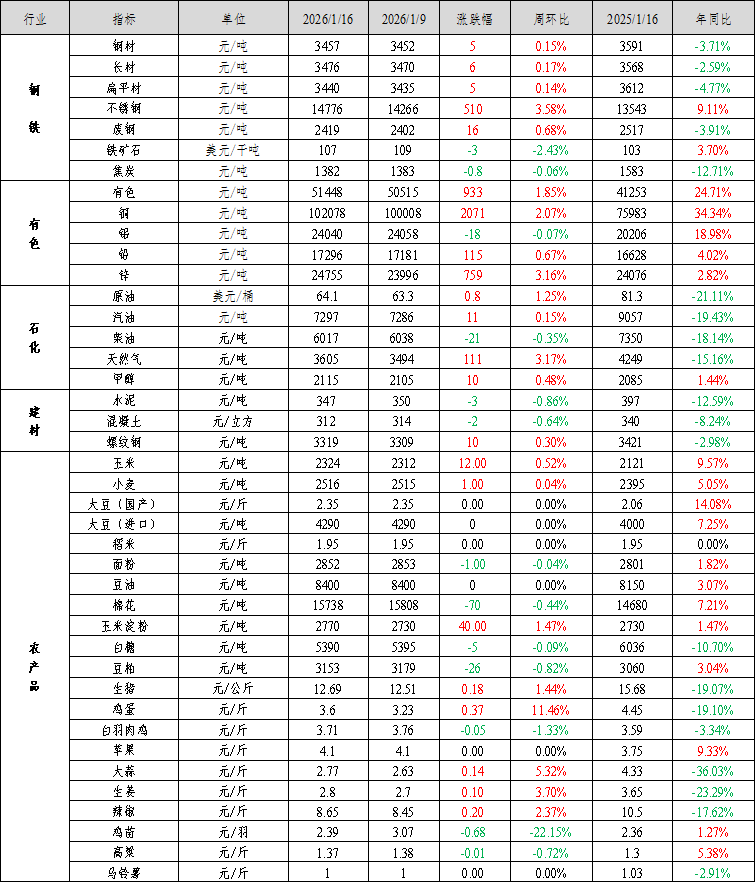

钢材价格小幅上涨:Mysteel全国钢材价格指数报3457元/吨,较上周上涨5元/吨,涨幅0.15%。其中,Mysteel长材价格指数报3476元/吨,较上周上涨0.17%;Mysteel扁平材价格指数报3440元/吨,较上周上涨0.14%。

本周黑色市场小幅上涨。1)市场风险加剧,大宗商品剧烈波动。本周全球大宗商品市场经历了一场由金融市场结构性调整、地缘政治风险升级及关键贸易政策信号共同驱动的剧烈波动。彭博大宗商品指数(BCOM)年度调整,引发大规模(白银、黄金等)技术性抛售,而地缘局势紧张再度推升贵金属价格。美伊局势紧张与特朗普的“暂缓”表态,紧张局势短暂推高油价,而“暂缓”表态又导致油价盘后迅速回落。美国对部分半导体产品加征25%关税,暂缓对关键矿产加征关税,引发了全球贸易不确定性。2)钢材延续去库,产业面暂无显著压力。本周钢材需求回升,库存小幅去库。本周五大材产量819.2万吨,周环比增加0.6万吨,五大材库存1247万吨,去库6.9万吨。1月份钢材仍延续去库节奏,好于往年同期水平,产业面暂无显著压力。

预计近期钢价暂稳运行。运行逻辑在于:1、市场情绪降温,大宗商品上涨节奏暂缓。伊朗地缘局势趋于稳定,市场避险情绪降温,贵金属、原油回调;另外,市场连续上涨后获利盘集中释放,技术面超买信号明显,大宗商品短期内上涨节奏放缓。2、钢材方面,钢材仍在小幅去库,基本面压力不大。本周五大品种表消826.1万吨,周环比增加29.3万吨。上周表消大幅下降有节假日因素,本周恢复正常节奏。本周五大材去库6.9万吨,钢材仍保持小幅去库,相较于往年同期表现较好。3、原料方面,“铁水回升+原料补库”支撑价格。本周钢厂盈利率上升2.17个百分点,叠加年检结束,预计铁水产量回升。且冬储启动,原料需求增加。铁矿港口库存持续攀升至近1.65亿吨,煤矿库存连续累库,原料供应依然宽松。但下游补库周期已经开始,钢厂进口矿库存已连续四周回升,独立焦化厂焦煤库存也已连续三周回升。库存结构改善有望支撑原料价格。

钢价近期或震荡运行,钢材利润或收缩。1、宏观,市场情绪有所降温,前期大幅上涨的品种回调,压制黑色系表现。2、产业,铁水产量将继续回升,复产+冬储补库背景下,原料需求增加,价格易涨难跌。钢材市场基本面表现尚可,价格下跌压力不大。

不锈钢:周一盘面小幅回调后维持偏弱震荡,现货代理商报价稳中有涨,下游按需采买。周二盘面高开后低走,主力左手倒右手,持仓量小幅增加。现货代理小幅下跌50元/吨,市场采买情绪降温,日内询单较多。周三盘面早间低开,随后青山高开盘价提振市场情绪,盘面随后大幅拉升。午后代理调高报价,下游买涨不买跌情绪影响下,日内成交有所改善,叠加市场到货一般,库存小幅去化。周三夜里印尼镍矿利好政策发布,沪镍盘价大幅增仓上涨,不锈钢期价一度涨停。周四早间代理拉涨400-500元/吨,看多情绪大幅上涨。但市场资源紧缺,仅维持现货交易,期单成交较少。周五期货盘面维持区间震荡,现货代理持稳报价出货,部分代理小幅降价促销,但下游谨慎采买,日内成交不佳,多以刚需散单为主。

本周全国主流市场不锈钢社会总库存92.72万吨(七连降),周环比下降2.22%。其中冷轧57.34万吨,周环比上升0.44%,热轧35.39万吨,周环比下降6.25%(以400系热轧降量为主)。

展望后期,中国人民银行决定下调再贷款、再贴现利率0.25个百分点。为降准降息提供了一定的前提空间。海外随着美联储主席更换以及非农数据等改善,美联储或将加速降息,美元走弱将提振镍和不锈钢价格。供应端市场到货偏少,流通资源仍旧紧缺,支撑价格维持相对较高的位置。房地产行业复苏乏力,建筑装饰领域需求难以显著改善,库存虽有下降,但仍旧处于同期高位。弱势基本面持续,市场成交维持刚需,投机需求疲软,随着情绪逐步消退后,定价权重回归理性,价格或将再度承压。当前强预期占据定价权,预计不锈钢下周价格维持震荡偏强。关注钢厂排产、原料成交价格和不锈钢市场库存情况。

镍:本周镍价维持高位震荡,矿印尼能源和矿产资源部(ESDM)矿产和煤炭总局局长表示镍矿石的生产目标预计将在2.5亿至2.6亿吨左右。消息传出后镍价继续上行,但由于前期市场多以消化该消息为主,整体上涨幅度有限。

基本面上,整体格局变化有限。镍矿方面,印尼1月第二期基准价明显上涨,升水持稳的背景下镍矿价格普遍上涨3-4美金。但目前印尼冶炼厂仍有镍矿库存,价格上涨后市场表现谨慎。菲律宾雨季持续,发运受阻背景下市场维持挺价心态。镍铁方面,镍价上涨带动镍铁成交上行。供应端印尼维持相对高产,镍价上涨后高冰镍经济性凸显导致镍铁产量上涨受阻。需求端不锈钢价格上涨导致钢厂对镍铁压价心态明显放松,且贸易端持续补库背景下镍铁需求有所好转,成交价格上涨至1020-1030左右。短期镍铁基本面有所好转,但随着春节临近,不锈钢需求回落预期下钢厂或面临减产预期,镍铁中期需求有回落预期。考虑到矿端同样强势,镍铁成本上涨背景下预计短期价格维持偏强运行。精炼镍方面,高位镍价限制下游需求,周内整体成交有限。周内金川资源有所增加,升水有所下调。内外方面,前期进口窗口打开后部分进口资源即将到货。但目前国内资金相对火热,进口窗口持续打开,交仓盈亏转正背景下关注进口情况。中期国内资源出口受阻背景下预计比价将有所回落。硫酸镍方面,中间品价格坚挺支撑硫酸镍价格。短期镍价上涨支撑镍盐厂挺价心态,供需端整体波动有限。成本端中间品绝对价格上涨对,硫酸镍生产成本明显增加。下游三元对高价硫酸镍表现谨慎,市场成本相对有限。短期硫酸镍脱离基本面上行,预计短期价格维持高位震荡,中期关注需求端情况。

综合来看,短期印尼消息面扰动依旧,2.5亿虽有落地预期但市场多有定价,价格继续上涨有待进一步驱动。预计短期镍价维持宽幅震荡,运行空间125000-150000元/吨。

铬:铬矿方面,本周铬矿价格上涨。期货嘉能可南非粉40-42%出价上涨12美元到280美元/吨,津巴税收政策改革造成津巴当地收货紧张价格上涨。现货方面挺价意愿强烈,叠加目前已经进入冬储采购节点,采购需求释放,但是供应端挺价造成采购方面有迟疑,双方就价格方面暂时未的达成完全一致。南非原矿方面货源较少因此价格上移到+12附近但市场采购相对干脆。短期铬矿价格稳中偏好,供应商挺价,采购端磋商价格控制采买节奏。日内离岸汇率美元兑人民币开盘6.9625,下午15点40分汇率6.9650(趋势涨)。铬铁方面,本周铬铁市场偏强运行。近期市场在成本与情绪的双重驱动下加速上行。主要利好集中释放:下游不锈钢价格明显上涨直接提振产业链信心;原料端铬矿期货报价再度拉涨12美元至280美元/吨,且现货周内连连上涨,导致生产成本预期大幅提升。在此背景下,铬铁市场看涨情绪高度一致。由于下游需求受到备库周期拉长影响表现偏强,工厂及贸易商在成本高企和销售无压力的格局下,挺价及惜售意愿强烈,市场低价货源减少。当前市场利好因素占据主导,预计短期铬铁价格将延续偏强上探走势,整体以易涨难跌的强势格局运行,预计后市铬铁价格保持强稳运行为主。

三、有色金属价格运行情况

有色金属价格多数上涨。截至2026年1月16日,Mysteel全国有色价格指数为51448元/吨,与1月9日相比增加933元/吨,Mysteel铜、铝、铅和锌价格指数变化分别为2.07%、-0.07%、0.67%和3.16%。

本周铜价重心仍有所上移,整体表现先扬后抑,但日内基本企稳于10万元/吨以上高位运行。下游消费提升空间有限,同时周内临近01合约交割换月,近月Contango结构月差同样高位,持货商大幅贴水出货意愿亦相对较低,现货升贴水部分时间有所回升,加工企业采购情绪亦稍显谨慎,整体仍以刚需为主。国产货源到货增量较多,叠加部分进口货源流入补充,社库维持大幅累库趋势。下周来看,考虑到铜价高位运行,下游企业采购需求提升空间受限,加之市场到货增量仍存,因此现货升贴水上涨压力较大。

本周铝价高位震荡。宏观方面,美失业数据公布后,美债收益率加速回升;美元指数加速反弹、创逾六周新高。离岸人民币盘中反弹超百点、涨破6.97、本周第二日创20个月新高。基本面方面,从终端订单情况看,下游需求整体略显乏力,在铝价快速上涨的背景下,成本压力向下游传导不畅,终端对高价原料的接受度有限,下单节奏趋于谨慎,警惕终端春节提前放假。综合来看,强劲的宏观政策预期及地缘风险扰动,叠加有色金属整体上涨的带动,为铝价上行提供了有力支撑,但库存上涨的现实对铝价持续上行形成一定压制。预计短期内沪铝高位震荡,后续需重点关注国内外宏观情绪变化。

本周铅价高位震荡,Mysteel1#铅周均价为17245元/吨,较上周跌30元/吨,跌幅0.17%;期现价差整体走扩。周内现货市场整体成交表现较差,炼企成品库存维持相对高位,有企业反馈已陆续发货交仓。据Mysteel调研,截至1月15日,全国主要市场铅锭社会库存为2.74万吨,较1月8日增加0.72万吨,较1月12日增加0.26万吨,主要是交割铅锭到库。下游蓄电池企业开工逐渐恢复,但未能达到12月上旬的水平,因此近期以长单刚需拿货为主,散单市场成交冷清,铅厂成品累库。随着基差逐渐扩大,企业选择交仓,厂库向社库转移,铅锭社会库存较前期增加明显,但仍处于相对低位。

本周锌价盘面突破25000元/吨,沪锌区间在23895-25650元/吨,伦锌区间在3156-3355美元/吨。当前锌价处于震荡高位,海外冶炼厂减产导致供应紧张的局面仍然存在,而市场对中长期供应过剩的担忧持续发酵。预计锌价或将短期支撑强劲,中长期或面临回调压力。预计下周SHFE区间在23900-25600元/吨。供应方面,国内冶炼厂减停产的炼厂近期开始恢复,但华东地区整体现货流通量偏紧的情况仍存,持货商挺价情绪偏高。价格高位影响下游接货意愿,下游少量刚需补库为主,市场整体交投氛围偏冷。

中国人民银行1月15日宣布,自2026年1月19日起,下调再贷款、再贴现利率0.25个百分点。这意味着银行从中国人民银行“借钱”将更便宜,有助于提升重点领域信贷投放的积极性,进一步助力经济结构转型优化。这种结构性“降息”与全面降息有很大区别,不是通过下调政策利率带动贷款市场报价利率(LPR)下行。再贷款是央行对银行的贷款,不是央行直接向企业发放贷款。下调再贷款、再贴现利率后,拿到更低成本资金的银行,或以更低利率向小微企业、科技创新、绿色转型等重点领域发放贷款,降低实体经济综合融资成本。

美国2025年12月CPI同比增长2.7%,持平预期,同时持平于前月四年来最低水平。美国2025年12月CPI环比0.3%,持平预期和前值。美国2025年12月CPI同比环比均符合预期,核心CPI环同比双双低于预期,表明当前通胀正在进一步放缓。

四、石油化工价格运行情况

石化方面,伊朗局势的不稳定性仍未彻底消除,潜在供应风险延续,国际油价上涨。

成品油:中国92#汽油及0#柴油市场价格环比汽涨柴跌。周内国际油价连续上涨,炼厂生产成本增加,带动汽柴价格上行;汽油存春节前备货需求,恐涨情绪下吸引部分中下游适度补货,但价格逐步推高后,承接转弱;柴油刚需回落加快,看空情绪占据主流,成交不易;故周内汽柴销售整体承压,价格涨幅均弱于原油。本周汽油市场价格7297元/吨,环比涨0.15%;柴油市场价格6017元/吨,环比跌0.35%。下周来看,成本端存下跌可能,国内汽柴产量有增加趋势,新一轮零售限价有小涨可能,促使部分终端油站开始分批采购节前汽油库存,短线北方及华东汽油船单南下套利空间缩小,贸易商继续入市积极性不高,但近期成本面及终端采购支撑,汽油价格仍存择机探涨可能;柴油需求转淡,预计价格下跌,但跌幅较小。

LNG:本周期国内LNG价格先涨后降,整体成交重心有所上移,前期受到延长网拍高价成交影响,主产地市场心态扭转,看涨氛围浓厚,贸易商积极囤货,但价格高涨后,终端接货乏力,后期持续回落。截至1月16日,LNG出厂均价为3605元/吨,较12月31日上涨3.17%。预计下期LNG价格将会继续上涨,消费地涨幅大于主产区涨幅。重点关注:1、供应面。下周海气到港减少,同时液厂库存处于中位,工厂出货迫切性低。2、需求面。下周北方地区大面积降雪,且气温降幅较大,城燃调峰需求增加。3、成本面,1月下半月气源竞拍成交结果较上半月有所上涨,心态上对价格形成一定支撑。

甲醇:本周(20260110-0116)国内甲醇装置开工率为90.78%。本期内有新增检修装置,如新乡中新、新疆广汇;本期有新增减产装置,如新疆天业、中原大化;本期内有检修、减产装置恢复,如内蒙古九鼎、河南首创、山西潞宝。因本期整体损失量多于恢复量,故产能利用率下降,较去年同期上涨。

五、建筑材料价格运行情况

水泥价格因市场需求持续下滑而持续下跌。本周水泥价格指数为347元/吨,较上周五下跌3元/吨,环比下跌0.86%。下周市场需求持续萎缩,水泥价格或持续下行。

混凝土价格由于原材料价格下跌影响生产成本下降而小幅下行。本周混凝土价格指数为312元/方,较上周五下跌2元/方,环比下跌0.64%。下周市场需求持续下滑,混凝土价格或弱势下行。

螺纹钢供增需降,库存由降转增。供应端,本周螺纹产量降0.74万吨至190.3万吨,减产的主要原因是部分钢厂高炉和产线检修。库存方面,本周螺纹库存周环比降0.04万吨至438.07万吨,但同比增长12.08万吨。表需来看,本周螺纹表需周环比增长15.38万吨至190.34万吨,北方需求基本停滞,南方需求仍有韧性,广东、湖南等地区存赶工迹象。建筑钢材累库节奏较慢,基本面压力不大。近期宏观驱动较强,价格小幅上涨。

六、农产品价格运行情况

农产品价格涨跌互现。本周春节备货带动鸡蛋走货加快,贸易商拿货积极,蛋价上涨明显;大蒜、生姜、辣椒等农产品价格小幅上涨。本周鸡苗市场出苗量增加,养殖端补栏积极性不高,且毛鸡价格下滑,鸡苗价格下滑明显;白羽肉鸡、高粱、棉花等农产品价格小幅下滑。

鸡蛋:本周鸡蛋主产区均价3.6元/斤,较上周价格上涨0.37元/斤,涨幅11.46%,同比跌幅19.10%。周内全国鸡蛋市场在春节备货带动下上涨。产区方面周内走货逐渐加快,各环节库存下降明显,部分库存清完,贸易商拿货较为积极,流转速度加快,蛋价明显上涨;下半周下游食品厂正常备货,前期积累的冷库蛋以及中秋后库存蛋库存基本清理完成,低价库存蛋价格有所上涨,市场产销区价差缩小,情绪明显偏强。预计下周蛋价有冲高回落可能。

大蒜:本周大蒜价格环比微增,同比下降。截至1月16日,Mysteel大蒜市场(库内)价格指数周均价为2.77元/斤,环比增幅为5.32%;去年同期收购价格指数为4.33元/斤,同比跌幅为36.03%。本周金乡大蒜产区库内价格走势整体稳硬运行,周初价格平稳,后期受天气预期及节日备货提振,市场价格上涨为主。供应端货源充足,待售库存充裕,卖家多随行就市出货;销售货源结构分化明显,低价位高性价比货源走货顺畅,普通质量货源滞销积压;买家拿货力度有所提升。

鸡苗:本周开盘后,鸡苗价格下滑明显,一是市场开始出苗且出苗量陆续增加趋势明显;二是毛鸡价格下滑,对鸡苗价格支撑有限;三是养殖端补栏需要先提前排屠宰场计划,在屠宰端不给排计划的情况下,养殖端不敢上苗,上苗积极性欠佳,鸡苗成交有限;四是市场部分鸡苗存在质量问题,价格较低,拉低鸡苗价格;五是临时计划较多,市场成交高报低走,议价成交。总体而言,鸡苗在供需双弱的情况下,价格下滑明显。

白羽肉鸡:本周全国白羽肉鸡棚前均价3.71元/斤,周内毛鸡报价下调0.05元/斤,环比跌幅1.33%,同比跌幅3.34%,整体价格相对平稳。周内东北产区鸡源呈现前多后少趋势,与毛鸡走势基本一致;山东产区则因为规模鸡场集中出栏,导致区域内分布失衡。全国各产区鸡病问题存在明显反复,呈点状式出现,在一定程度上对价格存在企稳支撑。当前鸡苗成交稍显混乱,养殖端补栏积极,年后合同鸡源计划充裕。随时间推移鸡源逐步恢复,毛鸡价格支撑走弱。

附表:大宗商品综合价格指数变动表

附表:大宗原材料价格变动表

数据来源:钢联数据