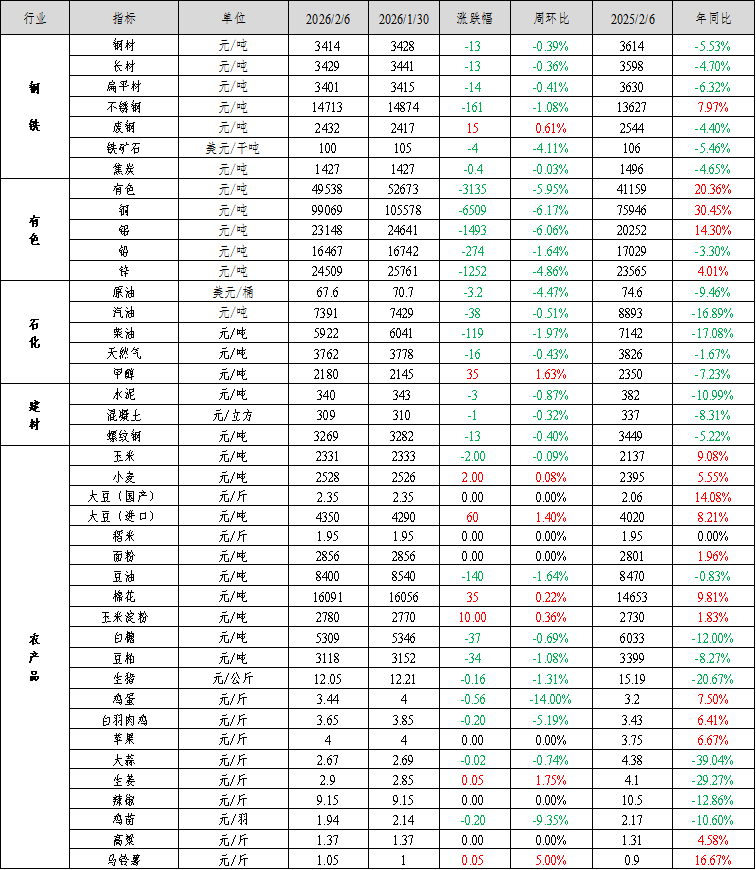

Mysteel大宗商品综合价格指数均值为1081.17,环比下降4.18,降幅0.39%(前值0.56%);同比下降21.34,降幅1.94%(前值-1.67%)。

本周宏观对黑色市场有一定拖累,焦煤现货小跌,黑色现货市场小幅走弱;有色金属价格下跌,其中铜价环比下跌6.17%,跌幅最大;石化方面,国际油价波动较大,汽油需求上涨但提前备货,本周采购偏弱,柴油因消费走弱,本周成品油价格汽柴均跌;建材方面,水泥因需求收缩价格延续跌势,混凝土因成本下降价格下行,螺纹钢价格小幅走弱;农产品方面,马铃薯、生姜等产品价格环比上涨,鸡蛋、鸡苗等产品价格环比下跌。

钢材价格小幅走弱:Mysteel全国钢材价格指数报3414元/吨,较上周下跌13元/吨,跌幅0.39%。其中,Mysteel长材价格指数报3429元/吨,较上周下跌0.36%;Mysteel扁平材价格指数报3401元/吨,较上周下跌0.41%。

本周黑色现货市场小幅走弱。1)宏观方面,“凯伦·沃什”交易导致全球金融市场普跌。上周五晚,凯伦·沃什被提名美联储下一任主席,黄金、白银和比特币、有色金属大跌。主要原因是凯伦·沃什在担任美联储理事期间的政策方针是降息缩表,市场预期凯伦·沃什当选或导致流动性收紧,因此,贵金属、有色金属、股市大跌。对黑色商品市场也有一定拖累。2)本周焦煤现货小跌,期货波动幅度较大。2月3日,印尼政府宣布将煤炭年产量配额设定为6亿吨,较2025年实际产量(7.5-7.9亿吨)大幅削减,并要求主要矿商产量比2025年降低40%至70%。此举导致印尼矿商暂停现货煤炭出口,焦煤价格阶段性走强。然淡季焦煤供强需弱的基本面仍在,焦煤期货价格涨后下跌。

预计近期钢价偏稳运行。运行逻辑在于:1、宏观方面,流动性冲击,金融市场普跌,市场风险偏好下降。继周一金融市场大幅下跌之后,2.5-2.6下跌行情仍在持续。金、银、币、股市均大幅回调,市场风险偏好下降。就经济数据来看,海外,美国就业不及预期,市场对AI资本开支担忧再起;国内,1月PMI不及预期,市场关注国内刺激内需举措。当前经济数据不佳叠加市场风险偏好下降,大宗商品市场仍处于回调整理阶段。就黑色市场而言,由于黑色产业矛盾不突出,前期涨幅较小,因此回调幅度也有限。2、产业方面,淡季钢材累库速度和幅度均低于往年,基本压力不显。截止到2月6日,五大品种钢材库存为1337.8万吨,据推演,预计2月累库高点或在1900万吨,略高于去年,压力不显。3、原料方面,原料补库基本结束,价格或有下跌风险。近期铁矿石利空信息逐渐增多,如西芒杜铁矿发运到港、铁矿谈判取得进展等,市场看涨信心减弱,高库存压力逐渐显现(45港库存达到1.7亿吨,同比增11.5%),铁矿高估值面临修正压力;焦煤则因国内产量回升,叠加蒙古进口量维持高位,焦煤供需趋于宽松,预计价格承压。

钢价节前或偏稳运行。临近春节,市场交易停滞,现货市场进入“有价无市”的行情。期货市场主要受宏观消息扰动,预计节前价格小幅走弱。原料价格表现或弱于成材,钢材利润修复。

不锈钢:本周无锡不锈钢卷板市场价格维持震荡,整体受期货盘面波动及节前待假情绪影响,交投氛围由冷清逐步趋于平稳,下游观望情绪浓厚,成交多以零星散单或刚需为主。周一期货跌停引发市场看空情绪蔓延,低价资源涌现,仅有低价资源有少量询单成交,代理及贸易商进入待假状态,日内成交寡淡。周二期货窄幅震荡、镍铁价格小幅回调,节前场内情绪不佳,社会库存压力不大但下游囤货需求延后至年后,日内成交欠佳。周三期货反弹上涨,部分商家调涨现货价格,大户询价及成交好转,节前以零星补库、提货收尾为主,整体氛围尚可。周四市场待假情绪浓厚,整体价格持稳。商家忙于年前发货和收尾工作,代理多稳价出货,部分小幅降价,下游刚需采买,库存去化放缓。周五市场稳价出货,市场放假情绪浓烈,成交零散。

周内钼铁价格环比上周上涨8000元/吨,含钼不锈钢成本支撑上行。铬铁环比上周持平,镍铁环比下跌25元/镍,201和304等含镍不锈钢成本支撑小幅下行,下跌空 间有所扩张,400系超纯价格小幅调涨。

展望后期,美国领导人宣扬强美元政策,以美元计价的大宗商品冲高回落,市场情绪有所降温。国内临近假期,市场待假氛围浓烈,投机采买情绪不佳。下游商户多持单观望,维持低库存运转。钢厂发货增加,前期资源紧缺问题得以缓解,库存小幅累增。随着供应增强,需求走弱的格局持续,预计下周库存仍将增加。原料价格有所回落,政策利好的边际效用递减,成本支撑下行。短期基本面定价权重增强,代理商多稳价报盘,整卷相对好出,加工单接单意愿不足。预计下周不锈钢行情将呈现主稳震荡运行。

镍:本周镍价震荡回落,周初贵金属下跌,市场情绪表现悲观,镍价受此影响宽幅回落。但由于本身基本面未有明显变化,价值矿端上涨对镍价形成支撑,随后镍价有所上涨,价格波动有所收窄。

基本面上,短期变动有限,内盘持续累库形成压制。镍矿方面,矿企RKAB配额逐步推进,但通过量级较申请量有所收缩。短期对生产影响有限,但中长期将对镍价形成支撑。2月一期镍矿升水上涨至+28美金附近,叠加基准价格上涨,镍矿价格明显上涨。下游冶炼厂仍有部分镍矿库存,但由于印尼斋月即将到来,审批缓慢背景下市场仍有部分需求,预计镍矿维持强势。镍铁方面,下游减产严重,需求回落背景下镍铁价格有所回落。供应端整体波动有限,印尼端有所减产但相较于供应端量级依旧偏小。同时由于期货盘面回落,贸易商成本有所下降,周内出货意愿依旧较强,报价重心回落。短期镍铁价格震荡整理,春节临近市场陷入平静期,年后需求端或短期难以恢复,预计价格维持偏弱震荡。精炼镍方面,市场成交以低价为主,升贴水波动有限。供应端镍价高位刺激镍企生产,但镍价高位的情况下需求表现疲弱,周内库存持续累库。且目前内外价差尚未明显收窄,国内出口受阻背景下内盘累库压力有所增加,基本面持续恶化。矿端基本面有所走强,镍价边际有所上涨,考虑到目前镍价估值有所回落,整体下跌空间较小,下周资金逐步离场,整体成交回落,预计价格维持区间震荡。硫酸镍方面,硫酸镍市场价格维持平稳,市场成交清淡。虽然上游主要原料MHP由于镍价高昂,价格高企,对硫酸镍成本构成强力支撑,但下游前驱体企业采购意愿较弱,即便有抢出口及为春节备库的需求在,对硫酸镍的采购量仍然较少,导致硫酸镍价格上有顶有底,陷入僵持。预计硫酸镍价格维持平稳偏弱。

综合来看,临近春节市场避险情绪有所升温,有色整体面临震荡,短期难见明显趋势,前期镍价高估值有所回调,但矿端支撑依旧,价格回调或相对有限。预计短期镍价维持震荡,运行空间暂看128000-138000元/吨。

铬:铬矿方面,本周铬矿主流价格相对平稳,部分有抬升,市场情绪维持高涨。周内天津港南非某大型矿山40-42%铬精粉新一轮期货报盘价格297美元/吨,较1月28日报盘环比持平,船期3月底。春节临近叠加成本高企,铬系市场挺价意愿相对明显。现阶段临近春节,下游部分已放假,采买动作陆续有缩减,市场成交有限,但市场根据下游招标价格对矿价多持看涨情绪,预计节前铬矿市场支撑偏强。铬铁方面,本周铬市场进入“节前模式”,交投氛围迅速转淡,价格在高位持稳。市场核心驱动从上涨挺价切换为平稳格局。在成本支撑与刚性订单的保障下,工厂多以交订单为主,铬矿贸易商陆续放假,且周内大型矿山出价也展现平稳趋势,节前市场可变化程度有限,市场等待节后进行交易,当前上下游询盘氛围冷清,部分工厂或在假期进行检修,产量或有一定变化。目前铬系零售市场几无新单,报价与成交均呈现“冻结”状态预计节前市场将维持平稳运行。

三、有色金属价格运行情况

有色金属价格下跌。截至2026年2月6日,Mysteel全国有色价格指数为49538元/吨,与1月30日相比减少3135元/吨,Mysteel铜、铝、铅和锌价格指数变化分别为-6.17%、-6.06%、-1.64%和-4.86%。

本周铜价重心下移明显。随着部分时间铜价回落至10万元/吨以下,下游企业采购备货情绪积极,市场需求提升,同时由于近月Contango结构月差高位,持货商交仓意愿增加,日内出货情绪减弱,市场可报价货源相对不多,现货贴水幅度因此收敛明显。且由于下周物流运输开始表现紧张,部分冶炼厂提前集中发货到仓库,库存亦维持明显累库趋势。下周来看,随着春节假期 临近,下游企业大部分进入停产放假阶段,同时贸易商亦日内减少出货动作,料周内现货升贴水表现僵持。

本周电解铝市场经历了从跌停到短暂回暖的剧烈波动。宏观方面,上周周初国特朗普提名沃什出任美联储主席,引爆市场鹰派预期,加之美国PPI通胀数据意外抬头,美元创去年5月以来最大单日涨幅,贵金属暴跌。周后期1SM报告显示美国1月制造业扩张速度创2022年以来最快,美国降息预期持续走弱。基本面方面,价格的大幅调整刺激了部分买方的备货意愿,成交陆续回暖,但现货市场供需结构偏弱,库存累积明显,全国铝锭社会库存85.3万吨,环比上周增加5.3万吨。预计春节前,在情绪去化与资金调整尚未完全结束的情况下,铝价仍存在阶段性回落压力。

本周沪铅走势较弱,连续阴跌五日,主力合约最终在16500-16600元/吨窄幅震荡。现货市场整体成交好转,但区域分化较大。具体来看:河南地区货源报价贴水较大,下游蓄企逢低采购情绪改善;天津、安徽和江西市场持货商报价也不积极,反馈现货价格太低并且无货,因此参与度不高;湖南市场周内报价积极性尚可,但上半周与河南价格出现明显倒挂,周中基本对2603合约报贴水160元/吨上下,反馈下游刚需采购为主,下半周报价也不积极,周内整体以刚需成交为主;另外湖南地区不少原生铅厂春节期间有检修停产的惯例,有部分企业已经于2月4号陆续停炉检修。

本周沪锌盘面回调,沪锌主力区间在24245-25905元/吨,伦锌区间在3238-3377美元/吨。本周沪锌盘面回调,整体市场交投氛围偏冷。当前宏观导向偏强,从基本面来看,2月国内锌冶炼厂减产计划偏多,锌锭供应量有所下降,整体锌锭现货量偏紧,周四全国社会库存为11.83万吨,较周一增加0.71万吨,库存整体维持震荡下跌态势。当前沪锌盘面波动较大,高价打击下游生产积极性,近期锌下游部分企业提前放假,需求端开始逐步减弱。

中国有色金属工业协会在最新发布会上宣布,国内已叫停超过200万吨新建或拟建铜冶炼项目,标志着行业自发的产能治理与“反内卷”政策取得关键性实质进展,过快增长的产能势头已得到有效抑制。协会副秘书长段绍甫表示,未来将继续配合国家部门严格管控新增矿铜冶炼项目,旨在从源头扭转原料(铜精矿)外采比例逐年提升的被动局面。

美国2026年1月ISM制造业PMI为52.6%,高于前值的47.9%以及预期的48.5%。其中新订单指数为57.1%较前值47.7%上涨近9.4个百分点,生产指数也显著走强。相比之下,就业指数为48.1%,虽然高于预期及前值,但仍保持在紧缩区间。物价支付指数59,创下四个月新高,预期59.3,前值58.5。

四、石油化工价格运行情况

石化方面,美伊局势暂时出现缓和迹象,潜在供应风险削弱,叠加近期美元有所走强,国际油价下跌。

成品油:中国92#汽油及0#柴油市场价格环比汽柴均跌。周内,国际油价先跌后涨,波动剧烈,汽柴限价兑现上调;春运开启,汽油需求显现增长,不过中下游多于1月底左右备货,原油震荡之下,本周消库观望为主,采购偏弱,价格随原油窄幅震荡,均价小幅上移。柴油方面,消费持续走弱,且贸易商备货情绪一般,销售承压,价格震荡走低。本周汽油市场价格7391元/吨,环比跌0.51%;柴油市场价格5922元/吨,环比跌1.97%。下周来看,成本端预期上涨,而国内产量有汽柴均增趋势,春节将至,终端油站继续入市采购积极性预期下降,而返乡人次将会增加,带动汽油需求,柴油需求则降至低位,业者多消库为主,预计下周汽柴油市场存汽涨柴降可能。

LNG:本周期国内LNG价格整体下降,本周期,华东市场接收站出货价格呈下降态势,受区外资源降价影响,接收站积极降价销货,市场竞争加剧。需求方面,随着气温回暖,接收站气化外输有所下降,液态出货竞争增加。截至2月6日,LNG出厂均价为3762元/吨,环比下跌0.43%。预计下期LNG价格将会承压下行。重点关注:1、供应面。面对需求减少预期,上游供应有主动减量可能。2、需求面。随着春节假期临近,终端生产及物流运输活跃度将会降低,工业用气及车用气将会减少。3、成本面,下周继续执行2月气源价格,成本稳定,对价格影响有限。

甲醇:本周(20260131-0206)国内甲醇装置开工率为92.35%。本期新增检修装置,如神华西来峰、神华巴彦淖尔、云南解化;本期暂无新增减产装置;本期内有检修、减产装置恢复,如蒲城清洁能源。因本期整体恢复量多于损失量,故产量增加,产能利用率上涨,较去年同期上涨。

五、建筑材料价格运行情况

水泥价格因市场需求持续收缩而持续下跌。本周水泥价格指数为340元/吨,较上周五下跌3元/吨,环比下跌0.87%。下周市场需求急剧下滑,水泥价格或延续跌势。

混凝土价格由于原材料价格下跌影响生产成本下降而小幅下跌。本周混凝土价格指数为309元/方,较上周五下跌1元/方,环比下跌0.32%。下周市场需求基本停滞,混凝土价格或弱势运行。

螺纹钢供需双降,累库加快。供应端,本周螺纹产量周环比减少8.15万吨至191.68万吨。库存方面,本周螺纹库存周环比增加44.04万吨至519.57万吨,螺纹厂库周环比增4.52万吨至153.65万吨,社库周环比增39.52万吨至365.92万吨,累库速度加快。表消来看,本周螺纹表需周环比减少28.76万吨至147.64万吨,表需明显下降。建筑钢材需求降幅扩大,累库加快,基本面转弱,叠加商品普跌,价格小幅走弱。

六、农产品价格运行情况

农产品价格涨跌互现。本周马铃薯余货量少,好货为主,均价上涨;生姜、棉花、玉米淀粉等产品价格均有小幅上涨。本周国鸡蛋市场春节提振结束并进入节前风控管理阶段,鸡蛋价格下跌;鸡苗、大蒜、豆粕等产品价格小幅下滑。

马铃薯:截至2月6日,滕州冷库马铃薯出库均价参考1.05元/斤,环比上涨0.05元/斤,涨幅5.00%。目前山东滕州冷库春季马铃薯余货量少并且以好货为主,临近春节客商刚需采购好货,好货价格较前期变化不大,差货基本售罄,成交低价亦较少见,整体拉高滕州出库均价。春节前销售时间有限,短期山东冷库马铃薯价格预计弱势暂稳运行为主。

生姜:截至2月6日,水洗圆头姜(新姜)价格为2.90元/斤,环比涨幅1.75%。目前市场大姜供应量增大,上货量出现明显增加,主要是发市场客商在积极拿货,成交速度快,整体行情稳中稍硬。需求方面:批发市场客商采购意愿积极,市场交易以质论价、随行就市,整体走货节奏较快。短时间内好姜占比少,姜农好货惜售,预计好货价格震荡偏强。

鸡蛋:截至2月6日,全国鸡蛋主产区均价3.44元/斤,环比下跌0.56元/斤,跌幅14.00%,同比上涨7.50%。周内全国鸡蛋市场春节提振结束并进入节前风控管理阶段,全国鸡蛋产区价格大幅下跌,终端环节库存较高,需求在春节备货期间提前透支,贸易商谨慎收货,养殖、流通环节库存快速增加,全国蛋价超预期加速下跌,再次反应全国蛋鸡总存栏高位,产区去化缓慢。短期来看,蛋价并没有止跌企稳的迹象,预计春节前继续下跌为主,部分产区或有年前新低,直到产区根据情况自由报价为主。

鸡苗:周内鸡苗价格以震荡调整为主,鸡苗均价波动区间在1.92-2.14元/羽。上半周,鸡苗价格出现小幅下滑:一方面,苗量供应量大,不少存在临时计划,市场比价情绪严重;另一方面,毛鸡价格下滑,对鸡苗市场造成冲击,养殖端补栏谨慎,部分鸡苗因难找户,出现低价转817市场、抽毛蛋甚至毁苗情况,苗价下滑,不过因苗价本就不高,整体跌幅有限。下半周,苗价已处低位,同时此阶段补栏对应毛鸡出栏时间已处于正月二十以后,养殖端补栏情绪稍显提振,企业计划略微渐快,苗价跌势放缓,多以震荡调整为主。

附表:大宗商品综合价格指数变动表

附表:大宗原材料价格变动表

数据来源:钢联数据