一、能源行业一周综述

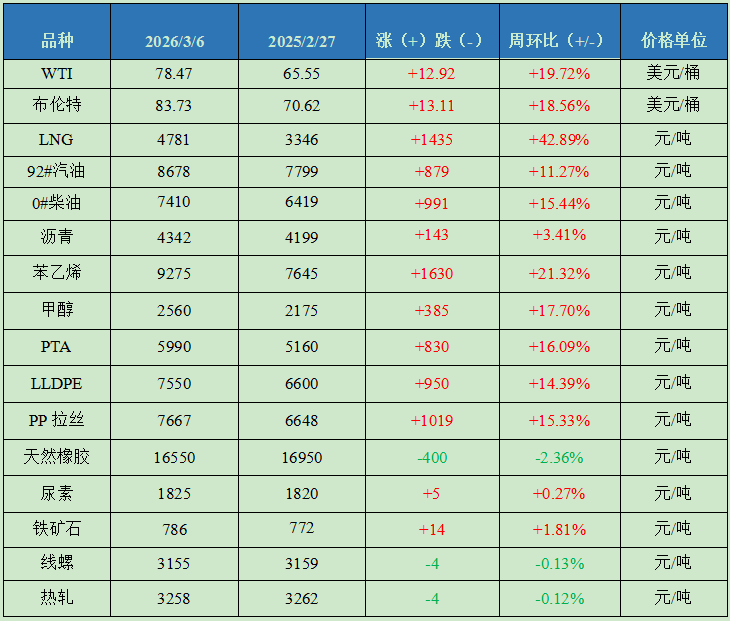

截至3月6日,金联创石油行业价格指数为1674,环比上涨153,国际原油期货大幅走高,国内汽柴油行情双双大涨,其余石油品种价格亦有走高。

原油:受美以伊战争影响 国际油价大幅跳涨

当周地缘政治局势是大幅推高油价的主要因素。美以伊军事冲突导致投资者对中东地区能源供应中断的担忧升温,而伊朗封锁霍尔木兹海峡航道更是令该地区的能源输送面临巨大的压力。受此影响,包括伊拉克在内的多个中东产油的石油生产被迫中断,沙特阿拉伯试图将部分原油出口改道至红海。从均价来看,WTI、布伦特原油期货价格为78.47美元/桶和83.73美元/桶,较上一周分别上涨19.72%、18.56%。

LNG:国际局势叠加原料气竞拍利好 LNG价格强势推涨

当周LNG价格大幅上涨。截至3月6日,金联创LNG全国价格指数为4781,环比上涨1435点。受霍尔木兹海峡航运受阻影响,国际气价上涨快速传导至国内,叠加中石油原料气竞拍缩量涨价提振,接收站及液厂价格连续大幅上调,下游买涨心态下成交跟进良好,供方整体以控量涨价为主。当前市场供应预期缩减,叠加成本支撑强劲,供方推涨意愿强烈,预计下一周价格仍存大幅上调预期,后市关注中东局势变化及高价下游接货情况。

成品油:零售价上调预期持增 国内汽柴油行情大幅上行

美以与伊朗冲突不断升级,市场对于原油供应担忧情绪升温,国际原油连续宽幅上涨,受成本面上涨支撑,国内主营公司及地炼厂家纷纷大幅推涨汽柴油价格,单日涨幅一度高达800-1000元/吨。持续上涨的行情,加之前期终端企业及贸易商整体库存水平偏低,市场采购操作得以提振,市场询货热情较高。但另一方面,基于目前国内终端市场需求消化偏缓抑制,业者追高补货心态谨慎,市场整体购销氛围较为平稳。临近周末,原油价格趋于平稳走势,市场交投氛围有所降温,整体行情暂时回归常态。

沥青:成本上涨及对供应中断担忧影响 沥青价格大幅走高

当周国内沥青价格指数大幅走高。受成本上涨以及对未来原料供应中断的担忧影响,企业积极推涨。尽管终端刚需尚未恢复,但提前备货积极性上升。当周沥青开工率持稳19%,炼厂库存均值上升至25%。布伦特原油因地缘冲突尖锐化而显著走高,均值76.75美元/桶,稀释沥青升贴水持稳-10美元/桶,稀释沥青现货价涨至4970元/吨;炼厂综合销售收入均值4583元/吨,生产沥青利润跌至-733元/吨。

欲了解进一步详情,http://info.315i.com/

二、化工行业一周综述

当周金联创化工市场持续暴涨,截至3月6日,金联创化工行业指数为5695,环比大涨834点。

苯乙烯:华东苯乙烯市场强势大涨

当周中东地缘冲突急剧升级支撑原油接连跳涨,在成本端上移传导下芳烃链出现普涨;盘中苯乙烯期货几番出现涨停,同时国内外部分企业减产消息频出,叠加批量出口成交利好释放,持货商一致挺涨,部分商家捂货惜售,市场节节攀升。截至3月6日,金联创苯乙烯价格指数为9316,环比暴涨1621点。

甲醇:国内甲醇市场持续大涨

当周在中东地缘冲突主导下,国内甲醇呈现期货连续暴涨、现货跟涨、高位剧烈震荡的极端行情。内地市场,贸易商补货及投机需求旺盛,产区工厂竞拍连续大幅溢价;港口方面,当周港口市场跟随期货脉冲上涨后高波震荡。截至3月6日,金联创甲醇价格指数为2381,环比上涨246点。

PTA:国内PTA市场大幅上涨

中东地缘冲突叠加霍尔木兹海峡封闭导致全球能源运输受阻,市场对原材料供应中断的恐慌情绪急剧升温,国内原油期货连续涨停。在此主导下,PTA市场连续上涨,带动产业链集体高涨,但终端需求恢复缓慢,市场接货情绪不强,一定程度抑制PTA涨幅。截至3月6日,金联创PTA价格指数为5990,环比上涨830点;当周及下一周现货报盘参考05合约减20-40元/吨,主流商谈区间5980-6000元/吨。

LLDPE:国内PE市场行情暴涨

当周聚乙烯期货主力合约跟随大宗商品整体情绪强势上涨,现货市场在贸易商投机补库、下游恐慌备货及上游石化全力拉升的推动下,报价大幅跟涨。截至3月6日,金联创LLDPE价格指数为7704,环比上涨1044点;国产线性主流报价7350-8300元/吨,较上一周涨900-1350元/吨。

PP拉丝:国内聚丙烯市场大幅上涨

当周国际原油大涨,对聚丙烯成本形成较强支撑,周一、周二PP期货连续涨停,现货市场价格延续上移;下游工厂恐慌心态下入市采购,导致部分贸易商封盘惜售,市场实际成交重心逆势上移。截至3月6日,金联创PP价格指数为7819,环比上涨1087点;PP拉丝运行区间在7450-7950元/吨。

天然橡胶:国内天然橡胶市场涨后震荡

中东冲突带动能化品行情走强,周一下午价格上涨,套利加仓采购;地缘冲突亦引发轮胎出口担忧,随后天胶行情震荡下跌,中下游客户前期备货不多,制品类工厂也陆续复工,跌价后现货交易量增多,下半周行情止跌反弹震荡。截至3月6日,金联创天然橡胶价格指数为16877点,环比下跌257点。

尿素:国内尿素市场先强后弱

受农需跟进提振,上周末主流区域工厂价格涨至3月最高指导价,其他区域周内陆续跟涨;充足待发支撑下,企业价格持续坚挺,但下游市场陆续松动,预计后市或稳中偏弱调整,具体关注需求端变化。截至3月6日,金联创尿素价格指数为1818点,环比上涨29点。

欲了解进一步详情,http://info.315i.com/

三、钢铁行业一周综述

当周原材料铁矿石价格小幅上涨,成材价格偏弱窄调。当前钢材市场价格波动受中东局势影响相对有限,原料成本与会议期间限产执行力度才是最直接的核心驱动因素。后市仍将面临供需错配带来的压力,对价格反弹空间宜保持谨慎。

铁矿石:铁矿石价格小幅上涨 交投一般

当周国内铁矿石价格小幅上涨。受国内重要会议释放积极信号提振,市场预期向好。周后期连铁期货震荡反弹,主流矿企上调精粉报价,但由于钢厂维持压价采购,市场整体交投表现一般。进口矿市场价格震荡上调。钢厂受限产扰动询盘积极性不高,日均铁水产量环比小幅下降;但进口矿到港量偏低,港口现货库存仅微幅增加,对矿价形成一定支撑,预计下一周矿价或延续高位震荡运行。

线螺:线螺市场偏弱调整 整体成交表现一般

当周线螺市场价格偏弱调整。受节后需求不足影响,下游采购恢复缓慢,成交表现一般。随着全国两会召开,市场对基建投资及稳增长政策的预期升温,同时唐山地区执行高炉限产30%,供给端形成短期支撑,现货价格企稳。此外,原油大涨对市场情绪产生间接扰动,但未改变钢市基本面格局。后期随着气温回升终端需求将加速启动,采购活跃度有望明显提升。预计下一周市场价格将在"政策托底"与"需求启动"中小幅震荡上涨。

热轧:国内宏观主导走势 热卷市价窄幅调整

当周全国热卷市场窄幅调整。两会召开提振市场情绪,但热卷供需双弱格局未改,价格缺乏上行动能,整体维持稳中窄调。后市来看,受环保管控影响,供应小幅减量;需求端虽缓慢恢复,但短期难以完全消化当前库存。成本端焦炭首轮提降开启,铁矿石仍有支撑,叠加钢厂亏损扩大,钢价下跌空间受限,预计下一周热卷市场延续窄幅盘整。

金联创大宗商品价格监测周报表

数据来源:金联创