一、能源行业一周综述

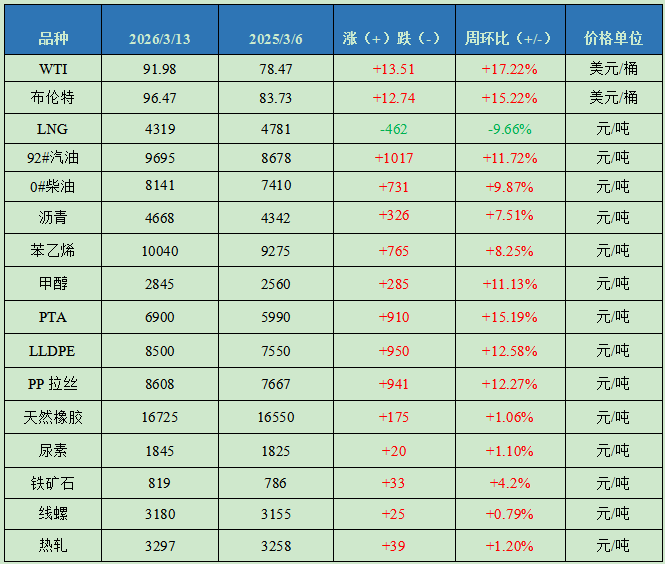

截至3月13日,金联创石油行业价格指数为1866,环比上涨192,国际原油期货震荡上行,国内汽柴油行情双双大涨,其余石油品种价格亦有走高。

原油:美伊冲突仍在升级 国际油价持续冲高

当周美以伊冲突升级导致中东地区多国原油供应和海运运输中断,市场担忧情绪升温提振油价持续上涨。美国国防部长表示美国正在赢得战争并能根据需要持续作战。由于霍尔木兹海峡封锁航运受阻,仓储见顶的压力迫使沙特等OPEC成员国不得不减少原油产量,这进一步加剧了市场对能源供应减少的担忧。从均价来看,WTI、布伦特原油期货价格为91.98美元/桶和96.47美元/桶,较上一周分别上涨17.22%、15.22%。

LNG:高价触发需求退坡 库存倒逼降价走量

当周LNG价格冲高回落。截至3月13日,金联创LNG全国价格指数为4319,环比下跌462点。中东地缘冲突推动接收站控量涨价,中石油原料气竞拍量减价增,成本支撑强劲下液价大幅冲高,但随价格涨至高位,下游成本传导受阻,终端需求显著减弱,且液厂库存高位,出货压力倒逼液价快速回调。下周随着北方集中供暖结束,城燃需求支撑减弱,且工业及车用需求恢复节奏偏缓,终端对高价气抵触情绪显著,刚需跟进有限,预计下一周LNG市场仍以低价去库为主,价格延续下探。

成品油:零售价上调如期兑现 国内汽柴油行情大幅上行

当周国际油价震荡上行,零售价兑现"四连涨"后,仍呈现宽幅上调预期,消息面指引维持向好。国内主营销售公司及地炼厂家初期纷纷大幅推涨汽柴油价格,周一国内主营汽柴基本均上涨至限价附近,且在零售兑现首日,再次上推至限价。中下游业者对高价资源追涨意愿转淡,部分地炼及主营商家开始停报或限制销售,市场流通资源一度减少。随后因原油宽幅下跌拖累,地炼汽柴油率先宽幅回落,导致国内主营与其价差迅速拉宽,报价及销售优惠空间松动;受业者择低操作影响,高价出货压力增加。

沥青:美伊冲突激化 沥青指数飙升

当周国内沥青价格指数涨幅扩大。美伊冲突继续激化,国际油价宽幅震荡,但在国内沥青企业原料紧张以及生产亏损等因素支撑下,企业报价不断推涨。沥青开工率降至18%,炼厂库存均值降至24%。布伦特原油均值91.37美元/桶,稀释沥青升贴水持稳-10美元/桶,炼厂生产成本大幅增加,稀释沥青现货价涨至5774元/吨,炼厂综合销售收入均值5338元/吨,生产沥青利润跌至-782元/吨。

欲了解进一步详情,http://info.315i.com/

二、化工行业一周综述

当周金联创化工市场冲高回落,截至3月13日,金联创化工行业指数为6239,环比上涨544点。

苯乙烯:华东苯乙烯市场暴涨暴跌后宽幅震荡

当周受中东地缘局势影响,国际原油脉冲式拉高后“崩盘式”跳水,引发国内商品期货巨震,苯乙烯同频而动,周一盘中短暂突破13000元/吨大关,随后跟随原油及商品普跌,大幅回吐涨幅;中东局势反复,原油大起大落,市场宽幅震荡。截至3月13日,金联创苯乙烯价格指数为10098,环比上涨782点。

甲醇:国内甲醇市场宽幅震荡

内地市场,周前期中东地缘局势紧张,甲醇期货一度涨停,中下游集中补货,产销区价格同步上行;随后情绪转弱,产区降价流拍,价格大幅回落;后半周地缘扰动持续,港口库存显著去化,期货反弹,内地同步跟涨;港口方面,大涨大跌后冲高回落。截至3月13日,金联创甲醇价格指数为2624,环比上涨243点。

PTA:国内PTA市场大幅上涨

周初能化板块多数涨停,PTA期货同步涨停,带动现货大幅上调,周初主力工厂一口价出货7200-7350元/吨,惜售心态明显;随着中东局势缓和,油价大幅回落带动PTA出现下滑,部分商家低价询盘;临近周末,油价再次走高,PTA期货再次涨停,下游对原料高价接受度有限,观望心态浓厚。截至3月13日,金联创PTA价格指数为6900,环比上涨910点;当周及下一周现货报盘参考05合约减10-35元/吨,主流商谈区间6880-6920元/吨。

LLDPE:国内PE市场剧烈波动

当周市场因地缘政治因素出现极端波动。3月9日,塑料主力合约涨停,现货市场单日暴涨2000-3000元/吨,市场情绪一度恐慌;3月10日战争因素弱化,行情迅速暴跌;3月11日早间市场继续下滑,但午间随着国内石化降负消息传出,市场再次高报;12-13日,行情追随期货反复涨跌,整体局面混乱。截至3月13日,金联创LLDPE价格指数为8554,环比上涨850;国产线性主流报价8150-8900元/吨,较上一周涨800-600元/吨。

PP拉丝:国内聚丙烯市场急涨急跌

中东地缘升级,国际原油大涨,市场报盘大涨跟进;10日成本端支撑弱化,贸易商恐慌情绪浓厚,报盘大幅回落;临近周末,PP期货再次发力,市场报盘宽幅震荡,当前原料价格大幅波动,下游企业追高情绪有限。截至3月13日,金联创PP价格指数为8672,环比上涨853点;PP拉丝运行区间在8450-8800元/吨。

天然橡胶:国内天然橡胶市场先涨后跌

周一能化品期货走强,带动天胶行情上涨,但高价成交不易,行情高位回调;轮胎工厂生产稳定,深色胶走货尚可;原料价格大涨挤压工厂利润,且制品企业订单偏弱,浅色胶成交平淡;国内产区试割,下周云南主流产区将逐步开割。截至3月13日,金联创天然橡胶价格指数为16938点,环比上涨61点。

尿素:国内尿素市场行情上涨

当周国内尿素行情坚挺上涨,涨幅10-60元/吨不等,西北局部补涨幅度超过百元,且受尿素期货带动,各市场均有不同程度溢价。国内尿素行情仍由旺季需求主导,而指导价及高供应平抑价格上行空间,预计行情继续高位震荡。截至3月13日,金联创尿素价格指数为1830,环比上涨12点。

欲了解进一步详情,http://info.315i.com/

三、钢铁行业一周综述

当周国内钢价震荡偏强运行。原料铁矿石与焦炭价格趋强,为钢价提供支撑。随着钢厂复产,产量与社会库存继续累积。下游工地复工提速,成交环比改善。宏观政策利好持续释放,市场情绪回暖。

铁矿石:铁矿石价格大幅上涨 成交清淡

当周国内铁矿石价格大幅上涨。受贸易限制政策持续发酵影响,现货资源流动性收紧预期增强;同时海外矿山供应不确定性及国内政策托底提振,当周连铁期货强势反弹,矿商挺价意愿增强。然钢厂整体采购谨慎,市场成交清淡。进口矿市场价格反弹,虽然澳巴发运量环比减少,但国内到港量止跌回升,短期供应端压力不减。钢厂存补库需求,但受限产影响铁水产量回落,预计下一周矿价或将维持高位震荡运行。

线螺:多空因素相互交织 线螺价格先跌后涨

当周线螺市场呈现先抑后扬的震荡走势。周初受终端需求恢复缓慢及库存持续累积影响,市场情绪偏悲观;周中随着下游工地逐步复工,表观需求环比回升,叠加原料价格走高以及宏观层面政策预期升温,市场情绪有所修复。供应端产量维持低位,对价格形成一定支撑。社库与厂库继续双增,但累库速度有所放缓。市场观望情绪较浓,预计下一周价格或窄幅调整。

热轧:多空预期博弈 热卷市场偏强调整

当周全国热卷市场偏强调整。周初中东冲突升级引发海运成本担忧,黑色系被动跟涨,现货商趁势拉涨,投机与刚需释放;随后冲突预期降温,成本支撑松动,现货市场稳中趋弱调整;周后期市场回归基本面,现货稳中小涨为主,终端维持按需采购。目前宏观政策托底,成本端铁矿偏强对冲焦炭降价,基本面供需矛盾稍有缓解,但地缘不确定性仍存,预计市场窄幅上行。

金联创大宗商品价格监测周报表

数据来源:金联创