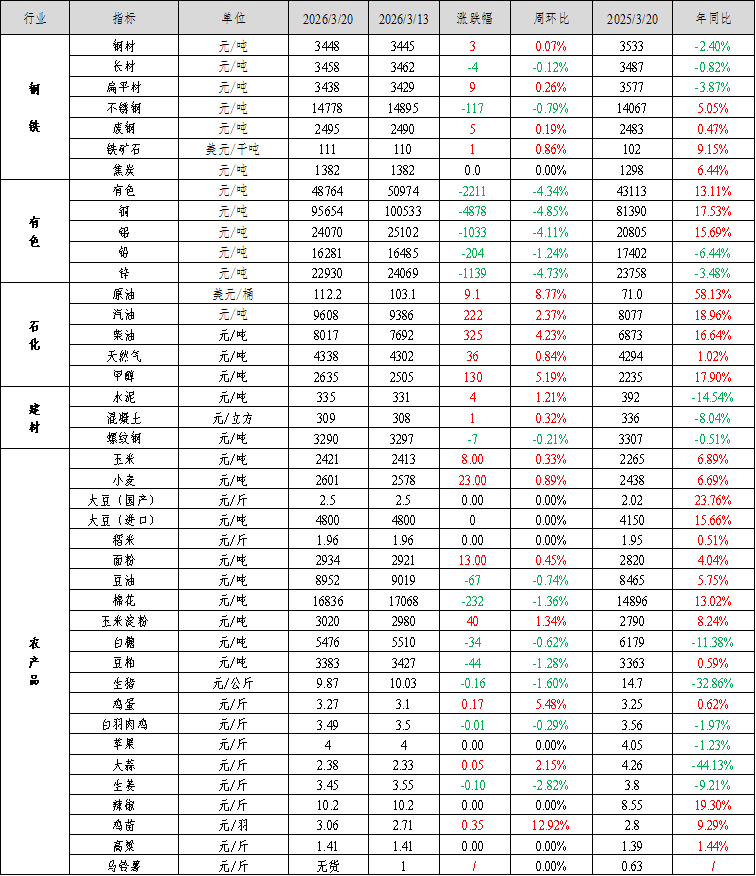

Mysteel大宗商品综合价格指数均值为1130.51,环比上升4.88,增幅0.43%(前值2.55%);同比上升19.73,增幅1.78%(前值1.44%)。

本周黑色系价格表现分化。宏观面,美伊冲突持续,全球央行周释放偏鹰信息。产业面,钢材部分品种库存压力依然较大;有色金属价格环比下跌,铜价环比下跌4.85%,跌幅最大;石化方面,成本端指引再度走强,供应缩减趋势延续,叠加限价宽幅上调预期,本周汽柴价格均涨;建材方面,水泥因需求加速释放价格上涨,混凝土因成本上升价格小幅上行,螺纹钢价格震荡运行;农产品方面,小麦、玉米淀粉等产品价格环比上涨,棉花、生猪等产品价格环比下跌。

钢材价格震荡运行:Mysteel全国钢材价格指数报3448元/吨,较上周上涨3元/吨,涨幅0.07%。其中,Mysteel长材价格指数报3458元/吨,较上周下跌0.12%;Mysteel扁平材价格指数报3438元/吨,较上周上涨0.26%。

本周黑色系价格表现分化。其中,焦煤小幅上涨,钢价、铁矿小幅回落。1、宏观方面,(1)美伊冲突持续,原油价格持续高位运行。伊朗能源设施首次在冲突中遭到袭击,波斯湾地区供应持续受阻,油价随即走高,本周布伦特原油冲上110美金,原油价格持续高位抬升全球通胀预期。(2)全球央行周,释放偏鹰信息。美联储虽维持利率不变,但点阵图显示2026年降息幅度收窄、长期利率预期上调,甚至提及加息可能性,鹰派信号彻底浇灭市场流动性宽松预期。中东局势引爆欧洲通胀焦虑,本周英国央行和欧盟央行利率决议均暂停降息。2、产业方面,部分品种库存压力依然较大。本周五大材产量840万吨,周环比增加19万吨,各个品种产量均有回升。五大材库存1946万吨,本周去库29万吨,迎来库存拐点,农历同比增加3.6%。部分品种库存压力大,如钢坯库存农历同比增加100%,热卷、冷轧库存分别同比增加6%、8.3%。

预计近期钢价或震荡运行。运行逻辑在于:1、中东局势引发通胀焦虑,全球经济衰退预期升温。2025年的宏观主线是,通胀回落→全球央行准备降息。在近期中东冲突黑天鹅事件的影响下,全球陷入了“油价持续上涨→生产成本上升→经济衰退预期交易”阶段,宏观逻辑开始改变。宏观叙事背景下,股市、大宗商品普遍承压。2、钢材需求依然偏弱,但成本驱动较强。(1)钢材需求依然偏弱。1-2月房地产新开工同比下降23%,新建商品房销售面积同比降幅比上年也有所扩大,1-2月汽车销量同比下降8.8%,家电排产数据也偏弱,1-2月钢材出口同比下降8%。(2)成本偏强,对钢价有一定支撑。华北地区环保限产结束,钢厂复产节奏将加快。CMRG与BHP谈判尚未出现缓和迹象,预计港口库存结构性紧缺,对铁矿价格仍有较强支撑。能源溢价,利好煤炭板块,对焦煤价格利好。

综上,近期钢材成本驱动,价格或震荡运行。(1)钢厂复产节奏加快,原料价格偏强,钢材成本上升。原油价格上涨外溢效应利多焦煤价格;BHP的矿石品种限制采购导致港口可贸易流动性骤降,矿价近期走强。(2)钢材需求依然偏弱,将限制价格涨幅,未来钢材利润或收窄。

不锈钢:本周无锡市场不锈钢价格小幅下跌,期货盘面周内先抑后扬,一度跌至2月份初前期低位。原料价格维持高位稳价,成本支撑尚存,现货端整体下跌幅度较期货有所收窄。上半周钢厂开盘跌价,市场代理跟跌,加之海外局势不明,有色板块承压,下游终端多刚需采买。周五随着海外博弈有所缓和,期价触底反弹,叠加青山午后小幅调涨,日内成交明显好转,加速库存去化。周内钼铁价格环比上周下跌1000元/吨,含钼不锈钢成本支撑下跌,周内316L下跌。铬铁和镍铁环比持平,铬铁招标价小幅调涨,价格存在上涨预期,助力钢厂开盘涨价。

库存方面,本期全国主流市场不锈钢社会库存继续呈现降量,已持续三周连降。分系别来看,300系资源降幅较为明显,200、400系库存小幅下降。上半周成交明显放量,周中随着价格下跌,市场采买有所回落,库存去化放缓,周五期货触底反弹,现货市场跟涨,下游采买明显改善。

展望后期,海外政策环境出现显著转向,国际资本开始重新配置,大量资金涌入资源类资产,尤其是有色金属与贵金属板块或迎来强劲上涨行情。情绪影响叠加镍矿配额的政策仍旧存在,镍价后续依旧维持上涨预期。原料价格高位震荡支撑不锈钢成本支撑强劲,下游对后市的看涨预期升温,带动下游采购及市场投机情绪增强。在成本推动与宏观政策利好的双重作用下,不锈钢市场交易活跃度提升,最终推动其市场价格逐步抬升。下周需重点关注下游复工节奏及库存去化速度,预计下周不锈钢行情震荡偏强。

镍:本周镍价维持震荡,消息面上短期进入平静期,市场逐步向taco进行交易,有色相较于上周风险偏好有所回归,但整体依旧未能摆脱震荡走势。

基本面上,MHP偏紧尚未完全定价,且矿价上移抬高镍价边际。镍矿方面,印尼斋月即将结束,预计配额将有所释放。但在收紧背景下预计可释放量级依旧偏紧,镍矿对价格支撑依旧,目前印尼市场主流升水维持35-40美金附近,同时湿法价格上涨2-3美金,市场镍矿供给呈现紧张。此外,印尼雨季即将到来,关注雨季是否会对镍矿发运造成影响从而影响冶炼端生产。镍铁方面,矿端上涨明显但向下传导不畅,周内钢厂招标价格基本符合预期,部分散单成交价格在1120附近。目前不锈钢表现依旧低迷,虽然需求端3月不锈钢厂有复产动作,对镍铁需求有所增加,但由于目前不锈钢利润有限,对高报价接受程度有限,预计镍铁价格上方有所承压,关注1120-1140压力位。中期钢厂复产持续,但印尼镍铁供应增量受限,预计镍铁价格整体偏强。精炼镍方面,市场成交表现一般,现货升贴水小幅走弱。供应端,3月精炼镍排产大幅增加,需求端表现一般,库存持续累积。目前MHP生产有所受阻,关注排产不及预期的情况。原料方面中间品价格表现强势,硫磺偏紧预期下市场报价所有上涨,目前MHP主流报价在91-92之间,对应镍价成本维持强势。内外方面,外盘表现疲弱导致进口窗口持续打开,内盘出口受阻同样导致内外库存有所分化。但目前外盘整体压力较小,若库存持续去化或将驱动内外盘差有所收敛。短期矿端支撑叠加原料偏紧,镍价边际有所上涨,不过目前宏观表现疲弱,价格上行动力有限,预计短期镍价维持震荡。硫酸镍方面,原料趋紧背景下硫酸镍价格小幅上涨。上游主要原料MHP由于镍价高昂,价格高企,对硫酸镍成本构成强力支撑,但下游前驱体企业采购意愿较弱。受印尼硫磺以及部分项目停产影响,MHP报价有所上移,硫酸镍支撑表现强劲。预计短期硫酸镍价格呈现偏强走势。

综合来看,目前镍价底部较为坚挺,但进一步上涨缺乏明显驱动。近期宏观方面事件频发,或将对镍价形成扰动。中长期关注需求恢复情况,镍矿受限背景下供应端增量较小,或存在供需错配机会,短期运行空间暂看132000-142000元/吨。

铬:本周铬系市场保持偏强运行为主,上游铬矿价格期现价格延续涨价趋势,大型矿山40-42%南粉报盘出价环比增加,现货价格报至61元/吨度附近,矿山涨价压力逐渐传导至国内,且贸易商惜售情绪较高,而下游铬铁长协价格出台涨150元,无法缓解长协订单亏损,铬铁企业将在零售价上保持坚挺,后市铬铁生产压力较大,多家企业进行检修产,供应小幅减少,与金三银四的下游需求形成一定紧缺,预计短期铬系价格偏强行为主。

三、有色金属价格运行情况

有色金属价格环比下跌。截至2026年3月20日,Mysteel全国有色价格指数为48764元/吨,与3月13日相比下跌2211元/吨,Mysteel铜、铝、铅和锌价格指数变化分别为-4.85%、-4.11%、-1.24%和-4.73%。

本周铜价下跌。宏观来看,一方面,美伊冲突升级推高能源价格,不仅加剧全球通胀压力,也引发市场对经济衰退的双重担忧,作为工业金属的铜,其需求预期随经济景气度担忧被压制。另一方面,美国2月PPI同比超预期反弹至3.4%,底层通胀压力未消,而美联储虽维持利率不变,但点阵图显示2026年降息幅度收窄、长期利率预期上调,甚至提及加息可能性,鹰派信号彻底浇灭市场流动性宽松预期。受此影响,美元指数与美债利率同步冲高,美元计价的铜资产吸引力下降,流动性预期落空也压制风险资产估值,铜价随贵金属、权益市场同步下破支撑位。基本面方面,矿端紧张格局延续,铜精矿粗炼费周环比下跌7.18美元/干吨至-67.5美元/干吨;下游企业复工复产提速,叠加铜价弱势下下游补库需求提升,国内电解铜社会库存延续去库。

本周铝价下跌。宏观层面,美国2月PPI同比超预期反弹至3.4%,底层通胀压力未消,而美联储虽维持利率不变,但点阵图显示2026年降息幅度收窄、长期利率预期上调,甚至提及加息可能性,鹰派信号彻底浇灭市场流动性宽松预期。基本面,美伊战局已经影响了中东地区电解铝产出,卡塔尔铝业、巴林铝业相继宣布遭遇不可抗力因素影响,不利于全球电解铝供应的稳定性,海外供应紧缺预期升温。国内下游陆续实现复工复产,铝锭季节性累库速度放缓,铝棒已率先去库;截止3月20日,国内电解铝库存录得152.9万吨,周环比去库1.7万吨;铝棒库存录得68.83万吨,周环比去库8.38万吨。

本周沪铅剧烈波动。宏观方面,市场对美联储降息预期快速降温,美元指数高位震荡对有色金属形成压制,大宗商品避险情绪升温,资金获利离场。基本面国内供应缓慢恢复,但进口窗口打开,大量铅锭流入国内,1-2月进口量5.86万吨,同比大增。3月20日沪铅主力合约报收于16290元/吨,周度下跌265元/吨,跌幅1.60%。伦铅走势承压,3月19日下跌至1872.5美元/吨,为近1年低位,3月20日15:00报1881美元/吨,周度下跌52美元/吨,跌幅2.69%。

本周沪锌与伦锌盘面大幅下跌,沪锌主力区间在22350-24255元/吨,伦锌区间在3025.0-3306.5美元/吨。本周一至周四锌价持续下跌,沪锌主力合约一度跌破23000元/吨整数关口,下游采购意愿较强,市场整体活跃度较高,周五迎来周内唯一阳线,市场成交氛围转冷。当前市场情绪复杂,基本面来看,当前现货供应宽松,持续关注锌锭社会库存去化速度以及宏观传导的市场情绪和预期。预计短期内锌价维持偏弱震荡,沪锌主力短期运行区间在22500-23500元/吨。

国家统计局数据显示,1-2月份,全国固定资产投资同比增长1.8%,扣除房地产开发投资后增长5.2%,房地产开发投资下降11.1%;规模以上工业增加值增长6.3%;社会消费品零售总额增长2.8%。央行部署今年重点工作,要求继续实施好适度宽松的货币政策,综合运用存款准备金率、买卖国债、MLF、逆回购等长中短期货币政策工具,保持流动性充裕。

美联储宣布将联邦基金利率目标区间维持在3.5%至3.75%之间,连续第二次按兵不动,符合市场普遍预期。美国2月PPI环比上涨0.7%,远超预期的0.3%;同比涨幅则达到3.4%,创下一年来新高,预期为持平于2.9%。美国财政部18日发布的数据显示,美国国债总额首次超过39万亿美元。

四、石油化工价格运行情况

石化方面,中东冲突导致多处石油设施遭袭,加剧市场对供应风险担忧,国际油价上涨。

成品油:中国92#汽油及0#柴油市场价格环比汽柴均涨。周初,国际油价支撑不显,国内汽柴需求在高油价抑制下整体疲软,主营及地炼存出货压力,价格出现小幅回调;但随原油继续冲高,布伦特站上100美元/桶关口,成本端指引再度走强,另国内供应缩减趋势延续,叠加限价宽幅上调预期,中下游看涨补货操作增加,汽柴价格迅速止跌上行。本周汽油市场价格9608元/吨,环比上涨2.37%;柴油市场价格8017元/吨,环比上涨4.23%。短线中东冲突继续刺激国内市场,随着国内部分炼厂开工负荷仍有下降预期,国内汽柴油产量有下降趋势,业者恐后续国内汽柴油资源趋紧,且主营单位销量销售,新一轮零售限价预期大幅上调。综合来看,预计下周国内汽柴油价格仍有上涨趋势。

LNG:本周LNG价格整体先跌后涨。本周前期市场整体观望氛围较为浓厚,下游按需采购,市场交投氛围平淡,上游库存仍然较高,在接收站降价带动下,整体价格下降,后随着下旬气源竞拍结束,工厂生产成本高企,价格开始反弹。截至3月20日,LNG出厂均价为4338元/吨,较3月13日上涨0.84%。预计下期LNG价格将会继续上涨。重点关注:1、供应面。3月下旬国产LNG工厂开始进入检修季,整体产量减少,同时进口卡塔尔资源停止到港,进口海气也有减少预期。2、需求面。进入春季,整体社会生产活动增加,物流运输活跃度将会提升。3、成本面,3月下旬虽工厂气源成本降低,但仍远高于当前出厂价格,对价格形成支撑。

甲醇:本周(20260314-0320)国内甲醇装置开工率为93.18%。本期有新增检修装置,如内蒙古包钢庆华;本期有新增减产装置,如内蒙古易高;本期内有检修、减产装置恢复,如延长中煤、神华西来峰、内蒙古君正、云南先锋、河北华丰。因本期整体恢复量多于损失量,故产量增加,产能利用率上涨,较去年同期上涨。

五、建筑材料价格运行情况

水泥价格因市场需求加速释放而持续上涨。本周水泥价格指数为335元/吨,较上周五上涨4元/吨,环比上涨1.21%。下周市场需求持续回升,水泥价格或持续上行。

混凝土价格由于原材料价格上涨导致成本上升而小幅上行。本周混凝土价格指数为309元/方,较上周五上涨1元/方,环比上涨0.32%。下周市场需求持续回暖,加上原材料价格持续上涨,混凝土价格或持续上涨。

螺纹钢供需双增,累库放缓。供应端,本周螺纹产量周环比增长8.03万吨至203.33万吨,仍处于近五年农历同比最低水平。库存方面,本周螺纹库存周环比减少4.76万吨至889.41万吨,螺纹开始出现去库拐点,厂库、社库也均开始去库。表需来看,本周螺纹表需周环比增长31.28万吨至208.09万吨,螺纹表需绝对量农历同比下降6%。建筑钢材供应偏低,库存拐点出现,基本面压力不大。

六、农产品价格运行情况

农产品价格涨跌互现。小麦基层余粮持续偏紧,市场上量偏少,制粉与饲料企业刚需补库,为偏强行情奠定基础;大蒜、鸡蛋、鸡苗等农产品价格小幅上涨。国内棉花周内因进口配额增发等消息影响价格回调;生姜、生猪等农产品价格小幅下滑。

小麦:本周小麦行情整体偏强。基层余粮持续偏紧,农户与贸易商惜售情绪浓厚,市场上量偏少;现货流通节奏放缓,制粉与饲料企业刚需补库,推动市场情绪走强,为偏强行情奠定基础。政策性小麦投放量增加、参拍范围放开,市场参与度提升,成交热度居高不下,优质粮源竞争激烈。经过连续走强后,市场进入高位整理,下游采购趋于理性,观望情绪略有抬头。但流通粮源紧张格局未根本缓解,持粮主体仍保持挺价心态,政策托底与需求刚性共同支撑行情维持偏强,未出现明显松动。

玉米淀粉:本周全国玉米淀粉深加工玉米库存偏低,玉米价格坚挺为主。玉米淀粉利润好转推动开机率回升,但同比往年开机率偏低。本周企业发货尚可,库存略有下降,华北部分企业小包货源紧张,吨包供应充足,市场整体供需结构偏宽松。从需求端来看,当前淀粉糖行业开工仍处恢复阶段,对玉米淀粉的消耗节奏偏慢。造纸行业开机恢复较好,同时对木薯淀粉的替代性需求也有所增长,对玉米淀粉需求形成一定支撑。民用市场需求相对平稳,食品等下游行业虽已复工,但整体开机率不高,玉米淀粉实际消化量仍有待释放。目前市场关注点主要集中在原料玉米,关注原料变动对玉米淀粉影响。

棉花:本周国内棉花期货震荡走弱,现货成交升温。周内因进口配额增发等消息影响价格回调,同时海关总署公布1-2月棉花、棉纱进口数据,整体进口量增加,冲击国内新疆棉。现货方面,随着盘面下降,部分纱厂积极补货,市场成交量有所升温,近期关注下游纺企订单情况。

生猪:本周生猪价格呈现持续走弱趋势,周度均价重心下移。供应端,规模养殖场出栏压力仍大,大体重猪源加快出栏节奏以减少育肥亏损,北方区域标肥价差倒挂。需求端,部分二次育肥少量入场,终端消费支撑有限,屠宰量增长缓慢,屠宰场多采取以销定产策略,北方部分企业有被动入库情况。综合来看,当前市场仍处于供需博弈阶段,预计下周猪价以底部震荡运行为主,均价重心下移。

附表:大宗商品综合价格指数变动表

附表:大宗原材料价格变动表

数据来源:钢联数据