一、能源行业一周综述

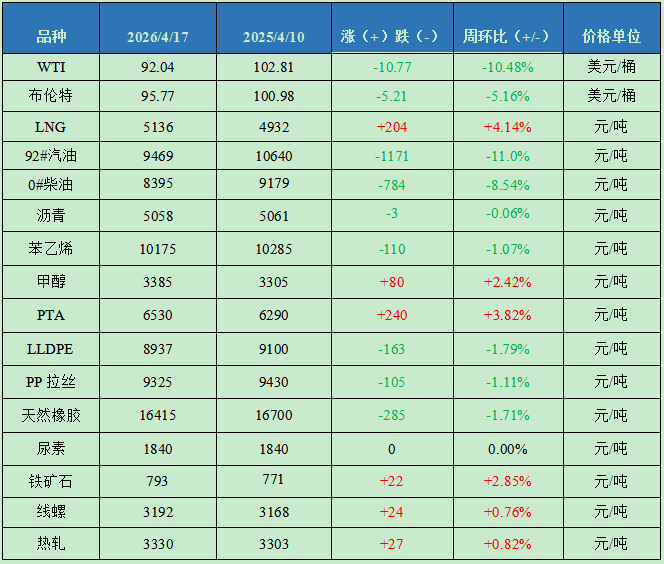

截至4月17日,金联创石油行业价格指数为1956,环比下跌134,国际原油期货震荡下行,国内汽柴油行情双双下跌,其余石油品种价格下跌为主。

原油:地缘局势溢价消退 国际油价震荡走低

当周,地缘局势溢价消退导致油价承压下跌。美国表示已同意与伊朗实施为期两周的双向停火协议,伊朗宣布霍尔木兹海峡将在两周时间内实现安全通航。消息人士透露,双方正接近达成一项可在新一轮会谈中提出的协议,并通过非正式渠道已在弥合分歧,尤其是围绕伊朗核活动暂停期限和浓缩核材料移出等关键症结取得进展。从均价来看,WTI、布伦特原油期货价格为92.04美元/桶和95.77美元/桶,较上一周分别下跌10.48%、5.16%。

LNG:偏弱需求与成本支撑交替 LNG价格先抑后扬

当周LNG价格先抑后扬。截至4月17日,金联创LNG全国价格指数为5136,环比上涨204点。周初受淡季需求疲软、下游抵触高价影响,液厂出货承压让利走量,接收站价格重心小幅下移,海陆价差收窄。中后期中石油原料气竞拍涨价,液厂成本支撑走强,价格顺势回涨。目前下游高价抵触情绪加深,需求跟进逐步减弱,不过液厂成本支撑下挺价意愿较强,同时接收站到船量预期减少,控量政策或延续,预计下一周价格或维持高位区间震荡运行。

成品油:原油期货震荡下行 国内汽柴行情宽幅走低

当周国际原油价格震荡下行,变化率负向区间发展,消息面利空施压油市。需求端来看,随着新能源汽车替代效应持续显现,汽油需求增量不足;柴油方面,虽已进入基建、工矿行业传统开工旺季,然而新能源重卡替代加剧,叠加业者买涨杀跌心态,下游备货意愿低迷。在终端需求整体偏弱、主营单位库存高企的背景下,主营纷纷下调报价以贴近市场实际成交,下游多维持按需采购,市场交投持续清淡。

沥青:国际油价下行 沥青价格窄幅回落

当周国内沥青价格窄幅回落。国际油价大幅下行,沥青需求寡淡,炼厂降价促销。沥青开工率上升2个百分点至15%,炼厂库存均值上升2个百分点至25%。布伦特原油均值96.04美元/桶,稀释沥青升贴水持稳-10美元/桶;稀释沥青现货价跌至6006元/吨,炼厂综合销售收入均值5662元/吨,较上一周减少约262元/吨,生产沥青利润回升至-690元/吨,较上一周增加约289元/吨。

欲了解进一步详情,http://info.315i.com/

二、化工行业一周综述

金联创化工市场先涨后跌,截至4月17日,金联创化工行业指数为6665,环比下跌14点。

苯乙烯:华东苯乙烯市场区间震荡

当周原料纯苯对苯乙烯挺价助力明显增强,且商家对后期苯乙烯供需存向好预期,对市场重心存持续支撑;但外围及商品期货动荡,区域间竞价走货阶段性开启,港口迟迟不见去库,下游需求疲弱,部分主力商家逢高出货积极,市场心态承压。截至4月17日,金联创苯乙烯价格指数为10241,环比下跌104点。

甲醇:国内甲醇市场震荡整理

当周内地方面,周初受美伊停火消息冲击,期货大跌,市场情绪降温,主产区工厂主动下调报价,但基本面支撑较强,产销区价格跌幅有限;随后地缘局势反复扰动,周后期港口及内蒙古烯烃装置外采提振,产销区行情同步走强。港口方面,在美伊和谈消息反复下冲高回落再震荡。截至4月17日,金联创甲醇价格指数为3128,环比下跌11点。

PTA:国内PTA市场先弱后强

周初美伊计划和谈,油价偏弱整理,PTA弱势下滑;随着和谈失败,油价回升,同时PTA装置集中检修,支撑价格进一步走强;需求疲软制约下,市场成交情况不佳。截至4月17日,金联创PTA价格指数为6530,环比上涨240点;PTA现货报盘参考05合约减10-15元/吨,商谈围绕6520-6540元/吨。

LLDPE:国内PE市场持续回落

当周原油持续下滑,成本支撑转弱,两油部分企业开工负荷偏低,进口资源不多,供应减少但需求同样薄弱,下游开工下滑,市场报价回落,继续回吐战争溢价部分。截至4月17日,金联创LLDPE价格指数为8623,环比下跌274,国产线性主流报价8250-9800元/吨,较上一周降100-250元/吨。

PP拉丝:国内聚丙烯市场偏弱运行

当周期货多数时日内下跌,石化企业下调出厂价格,市场重心下移;多套装置停车检修,仅有少数装置重启,下游刚需平稳但高价抵触明显,投机性采买偏弱,高价追涨谨慎。截至4月17日,金联创PP价格指数为9395,环比下跌101点;PP拉丝运行区间在9150-9450元/吨。

天然橡胶:国内天然橡胶市场震荡下跌

周初行情下跌,中下游业者逢低少量补仓,成交有所改善;上游低产,原料价格坚挺,下游刚需采买,基本面缺乏有效驱动,伴随橡胶期货反弹,周中价格小涨;关注宏观局势,避险情绪升温,周五价格再度下跌。截至4月17日,金联创天然橡胶价格指数为17278点,环比下跌149点。

尿素:国内尿素市场以稳为主

当周工业需求旺盛,上游库存无压,待发订单充足;多数工厂价格仍维持指导价,部分区域货源略显紧张,需求及待发支撑下,预计行情延续平稳。截至4月17日,金联创尿素价格指数为1830,环比上涨1点。

欲了解进一步详情,http://info.315i.com/

三、钢铁行业一周综述

当周国内原材料铁矿石价格先弱后强,成材市场整体偏强调整。本次钢市反弹系宏观与原料带动的节奏性行情,并非供需驱动,市场仍需持续去库。预计短期难以大幅上涨,或维持区间震荡运行。

铁矿石:铁矿石价格先弱后强 成交平平

当周国内铁矿石价格先弱后强。周初矿商延续随行就市出货;周后期市场情绪回暖,带动连铁期货震荡回升,矿商挺价意愿增强。然钢厂对高价资源接受度有限,市场整体成交平平。进口矿市场价格先抑后扬,海外铁矿石发运量持续回升,非主流矿发运有所减少,供应宽松格局未发生根本改变。当前钢厂铁水产量维持高位,短期内对矿价仍有一定托底作用,预计下一周矿价或将维持高位震荡运行。

线螺:线螺市场震荡偏强 供需基本面尚可

当周线螺市场呈偏强震荡走势。钢厂生产节奏平稳,挺价意愿增强,部分钢厂上调出厂价,对现货形成直接支撑。市场整体库存持续去化,且部分资源偏紧支撑报价。终端刚需释放环比改善,多地工地与贸易商出现按需补库行为,成交活跃度有所提升,尤其在成本推动下,贸易商出货意愿较强,支撑现货价格企稳上行。铁矿石、焦炭等原料价格稳中有涨,对钢价形成较强底部支撑,预计短期内价格继续偏强震荡。

热轧:宏观利好带动 热卷市场偏强调整

当周全国热卷市场先稳后强。上半周市场无大消息扰动,期卷盘面震荡整理,现货市场心态谨慎,商家多稳价出货,区域价差有限。另外,一季度经济数据超预期回暖,叠加焦炭第二轮提涨预期升温,现货市场情绪好转,商家报价普遍试探性上行。当前热卷市场仍呈供强需弱格局,社库去化放缓且同比偏高,叠加旺季需求偏弱,成本支撑与弱需求持续博弈,价格大幅上涨动能不足,预计短期市场维持窄幅盘整运行。

金联创大宗商品价格监测周报表

数据来源:金联创