一、能源行业一周综述

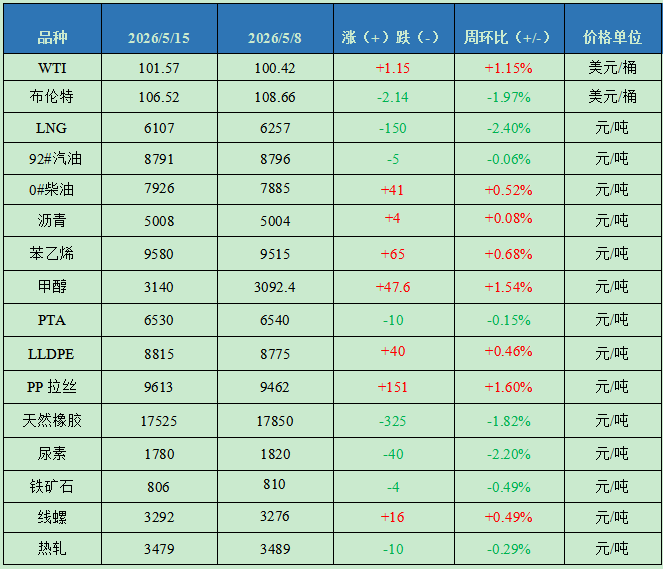

截至5月15日,金联创石油行业价格指数为1825,环比上涨2点,国际原油期货震荡走高,国内汽柴油行情窄幅整理,其余石油品种价格下跌为主。

原油:美伊局势持续紧张 国际油价震荡走高

当周,国际原油价格整体呈震荡上行走势,周均价环比涨跌不一。市场关注焦点仍聚焦于中东地缘局势。美伊停火协议"岌岌可危",伊朗拒绝了美国提出的方案,其对美国提议的回应包括要求结束所有战线的战争、美国赔偿战争损失、尊重其对霍尔木兹海峡的主权、解除制裁及石油销售禁令等,同样也遭到了美国的拒绝。从均价来看,WTI原油期货价格为101.57美元/桶,较上一周上涨1.15%;布伦特原油期货价格为106.52美元/桶,较上一周下跌1.97%。

LNG:下游需求疲软 LNG价格震荡下行

当周LNG价格震荡下行。截至5月15日,金联创LNG全国价格指数为6107,环比下跌150点。周初依托原料气成本及接收站挺价短暂托底行情,但需求淡季叠加下游抵触高价,工业、车用需求持续低迷,液厂出货承压窄跌促单;随后接收站受液厂低价冲击,出货转弱,部分报价松动下跌;临近周末市场观望中石油原料气竞拍,价格波幅收窄。目前原料气竞拍落地,液厂成本存一定支撑,但下游需求依旧疲软,成本托底与需求偏弱博弈,预计下一周LNG价格延续震荡偏弱走势。

成品油:国内汽柴行情窄幅整理 市场购销气氛难言乐观

当周成品油零售价上调如期兑现,叠加国际原油一度连续走高,成本端形成利好支撑,国内主营销售公司顺势推涨汽柴油价格。终端需求面表现疲软,难以形成有效支撑,导致汽柴油价格推涨承压。目前缺乏节日利好支撑,民众汽车出行率及出行范围均有所缩窄,直接导致汽油资源消耗缓慢,制约汽油价格进一步上行;柴油方面,南方地区连续降雨,户外基建等工程用油量减少。目前贸易商继续采购心态谨慎,市场未出现大规模补库操作。

沥青:供需双弱 沥青价格窄幅走高

当周国内沥青价格窄幅走高。期间沥青市场价格跟随国际油价波动,下游刚需平淡。当周沥青开工率下降1个百分点至12%,炼厂库存均值下降1个百分点至27%,总量下降约2.9万吨。布伦特原油均值103.79美元/桶,稀释沥青升贴水持稳-10美元/桶;炼厂综合销售收入均值5504元/吨,生产沥青利润升至-1264元/吨,较上一周增加约208元/吨。

欲了解进一步详情,http://info.315i.com/

二、化工行业一周综述

当周金联创化工市场窄幅震荡,截至5月15日,金联创化工行业指数为6568,环比下跌92点。

苯乙烯:华东苯乙烯市场宽幅震荡

周初原油大涨,且多套苯乙烯装置集中检修,商家挺涨心态一致,现货市场快速反弹;但刚需不见起色且周中港口库存小增,国内化工板块普遍走弱,纯苯与苯乙烯期盘双双拖拽下行;不过连续下跌至阶段性低位后,市场有所修复。截至5月15日,金联创苯乙烯价格指数为9601,环比上涨8点。

甲醇:国内甲醇市场高位震荡

当周甲醇市场处于供应偏紧与需求负反馈博弈阶段,短期高位整理特征较为明显。内地方面,周初价格延续坚挺,周中后期江苏烯烃装置有停车计划消息传出,期货回落,与港口联动性较强区域成交重心出现松动。港口方面,小幅探涨随后回落。截至5月15日,金联创甲醇价格指数为3004,环比下跌17点。

PTA:国内PTA市场先扬后抑

周初成本端支撑稳固,PTA现货价格小幅走强;随后PTA出现震荡回调,现货报价逐步松动,终端拿货积极性不高,多以刚需小单采购为主,同时PTA现货基差出现回落。截至5月15日,金联创PTA价格指数为6530,环比下跌10点;PTA现货报盘参考09合约加130-135元/吨,商谈围绕6520-6540元/吨。

LLDPE:国内PE市场偏弱震荡

当周国内部分石化企业开工偏低,市场资源供应暂时波动不大,但需求面疲软,高价位出货难度较大,商家普遍让利促进成交,原油高位成本面支撑仍存,市场跌幅不大。截至5月15日,金联创LLDPE价格指数为8621,环比下跌36点;国产线性主流报价8200-9950元/吨,低端较上一周跌70元/吨。

PP拉丝:国内聚丙烯市场偏强震荡

当周PP期货多数时日飘红支撑,石化企业出厂价格上调,现货报盘同步跟涨但涨幅受限;供应端整体货源偏紧,但下游及终端开工一般,仅刚需逢低补库,需求跟进不足,一定程度压制涨幅。截至5月15日,金联创PP价格指数为9632,环比上涨125点;PP拉丝运行区间在9500-9700元/吨。

天然橡胶:国内天然橡胶市场冲高回落

当周海外加工厂抢购原料,原料价格持续上涨,成本支出偏强;厄尔尼诺效应炒作仍存,期货市场资金活跃度提升,天胶期货再创年内新高;中下游客户抵触高价,现货交易僵持,多头获利平仓,下半周行情回落。截至5月15日,金联创天然橡胶价格指数为18580点,环比下跌141点。

尿素:国内尿素市场弱势下滑

当周尿素日产大幅下滑,但需求利空对冲供应利好,日产量的下降对市场利好影响不大;目前农业刚需有限,复合肥需求陆续萎缩,且区域三胺、板厂开工有所下滑;需求利空不断放大,尿素市场价格接连回落。截至5月15日,金联创尿素价格指数为1811,环比下跌17点。

欲了解进一步详情,http://info.315i.com/

三、钢铁行业一周综述

当周国内原材料铁矿石价格高位震荡,成材市场价先强后弱。当前宏观情绪形成底部支撑,但行业基本面压力逐步凸显,钢市多空力量相互制衡下,预计短期内维持窄幅震荡态势,暂无趋势性涨跌行情。

铁矿石:铁矿石价格震荡调整 交投偏淡

当周国内铁矿石价格高位震荡。周内连铁期货震荡运行,市场观望心态明显。当前矿山企业库存处于相对低位,精粉报价较为坚挺;但钢厂仍维持压价采购策略,整体交投氛围偏淡。进口矿市场价格震荡调整,巴西因天气因素发运量减半,西芒杜到货量则逐月提升,铁矿石整体供应宽松格局未有改变。终端用钢需求或逐步见顶,矿价上行空间有限,预计下一周矿价或维持窄幅震荡运行。

线螺:市场先扬后抑 成交阶段性放量

当周线螺市场价格先扬后抑。周初受宏观利好政策预期提振,期货盘面强势拉涨,市场情绪快速回暖,现货报价普遍跟涨,终端采购意愿一度集中释放,成交出现阶段性放量。后半周,部分钢厂为缓解库存与收款压力,开始松动出厂价,低价资源逐步涌现,带动主流报价重心小幅下移。贸易商心态普遍谨慎,操作上以降价出货、降低风险为主。总体来看,市场处于弱平衡状态,预计短期内仍将延续震荡调整格局。

热轧:热卷市场先强后弱 成交一般

当周全国热卷市场先强后弱。周初宏观预期向好,叠加双焦、铁矿石成本端支撑强劲,商家挺价意愿浓厚,期货与现货同步走强。随后资金撤离,黑色系整体回落,现货情绪转淡,部分区域价格窄幅下行。目前热卷产量环比小幅回落,整体供应压力相对可控;但南方梅雨时节临近,终端需求存季节性走弱预期。多空博弈加剧下市场进入休整阶段,缺乏明确方向驱动,预计短期内热卷市场维持窄幅调整。

金联创大宗商品价格监测周报表

数据来源:金联创